Marchés

Actualisation : valeur présente, flux financiers et taux d’actualisation

Introduction : le temps comme dimension centrale en finance

Nous avons vu précédemment que c’est le taux d’intérêt qui constitue la forme de rémunération du temps et de l’incertitude.

En effet, prêter ou investir revient toujours à s’exposer à une incertitude : sur le remboursement, sur la performance future d’un actif, ou encore sur la capacité d’un emprunteur à honorer ses engagements.

On convient facilement que celui qui accepte cette incertitude doit être rémunéré.

C’est l'objet du taux d’intérêt qui en établissant le lien entre le présent et le futur, et donc en donnant une valeur au temps, détermine précisément cette rémunération.

En ce sens, l’on retrouve l’idée intuitive selon laquelle le temps a un prix.

Prêter aujourd’hui implique naturellement d’exiger une compensation dans le futur.

Cette compensation dépend à la fois :

du temps qui s’écoule

du risque supporté

Dans les marchés financiers, cette logique est généralisée : le taux d’intérêt devient alors un élément central de l’allocation du capital entre les différentes classes d’actifs.

Les marchés attribuent ainsi à chaque actif un niveau de rendement qui reflète son niveau de risque.

Autrement dit, ils traduisent en prix la relation fondamentale entre risque et rendement.

Dans ce cadre, la valorisation des actifs financiers — qu’il s’agisse d’obligations, d’actions ou de tout autre titre financier — revient toujours à résoudre une même question.

Comme nous l’avons vu dans l’article sur les taux d’intérêt, cette question peut être formulée de deux manières équivalentes :

quelle est la valeur future d’un capital investi aujourd’hui à un certain taux d’intérêt ?

quelle est la valeur aujourd’hui d’un montant qui sera reçu dans le futur ?

Autrement dit : combien vaut un flux dans le temps ?

Si la première question renvoie à la notion de rentabilité, la seconde — plus centrale en finance — concerne la valorisation.

C’est cette seconde dimension qui sera étudiée ici : comment déterminer aujourd’hui la valeur d’un flux futur, ou d’une série de flux répartis dans le temps ?

L’analyse s’organise autour des points suivants :

De la valeur future à la valeur présente.

L’actualisation : définition générale.

Actualiser une suite de flux.

Application aux principaux actifs financiers.

Vers une structure de taux : affiner la valorisation.

________________________________________

De la valeur future à la valeur présente

Avant de généraliser la notion d’actualisation, il est utile de rappeler le lien fondamental entre valeur future et valeur présente, introduit dans l’article sur les taux d’intérêt.

La valeur acquise correspond au montant obtenu à l’échéance d’un placement, tandis que la valeur présente permet de déterminer la valeur aujourd’hui d’un flux futur.

Dans le cas des intérêts simples, les intérêts étant proportionnels au temps, la valeur acquise s’écrit :

Dans le cas des intérêts composés, les intérêts étant capitalisés, le capital évolue cumulativement :

Inversement, ces relations permettent de ramener un flux futur à sa valeur actuelle :

Dans le cas des intérêts simples, la valeur actuelle ou présente s’écrit :

Dans le cas des intérêts composés :

Ces relations constituent le point de départ de l’actualisation, qui consiste à étendre ce raisonnement à des flux multiples.

L’actualisation : définition générale

L’actualisation permet de généraliser le raisonnement précédent à l’ensemble des opérations financières.

Pour comprendre cette idée, il suffit de partir d’un cadre simple.

Supposons l’existence d’un marché de prêt-emprunt sur lequel prévaut un taux d’intérêt r, supposé constant dans un premier temps.

Dans ce cadre, les agents économiques peuvent :

prêter de l’argent aujourd’hui pour en recevoir davantage dans le futur

ou, à l’inverse, emprunter aujourd’hui en s’engageant à rembourser plus tard

Autrement dit, il devient possible d’échanger des flux situés à des dates différentes.

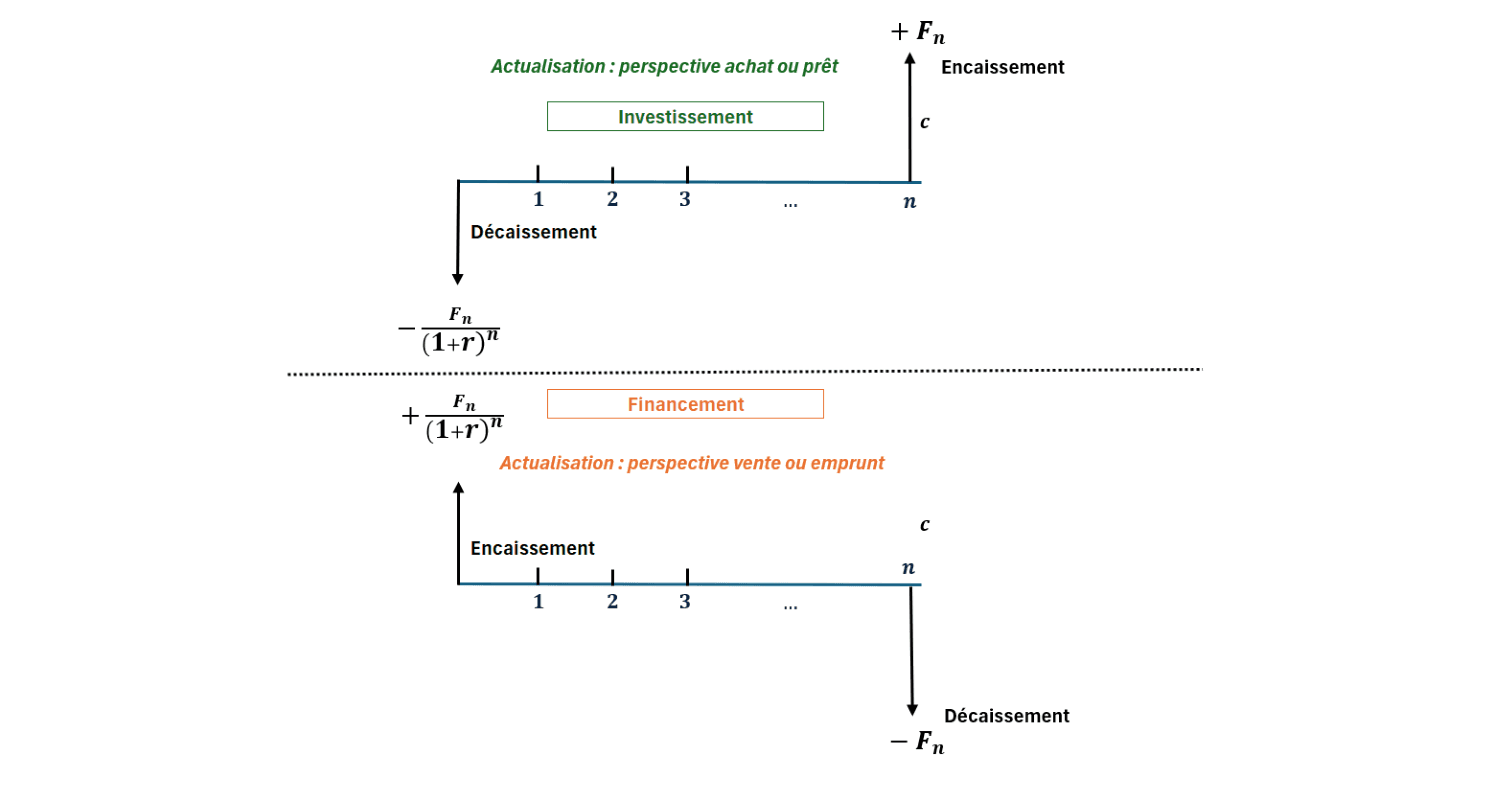

Toucher un flux dans le futur : quelle valeur aujourd’hui ?

Considérons un flux futur Fn, qui sera perçu dans n périodes.

Une question naturelle se pose alors : combien vaut aujourd’hui ce flux futur ?

Pour obtenir Fn dans n périodes, il suffit aujourd’hui de placer un capital dont la valeur est donnée par :

En effet, en investissant ce montant aujourd’hui au taux r, on obtiendra exactement Fn à l’échéance.

Interprétation : prêter, c’est acheter un flux futur

Cette opération peut être interprétée comme un achat de flux futur.

L’investisseur :

débourse aujourd’hui un montant

et reçoit en contrepartie un flux Fn dans n périodes

Du point de vue économique :

le flux initial correspond à un décaissement

le flux futur correspond à un encaissement

Interprétation symétrique : emprunter, c’est vendre un flux futur

La logique est parfaitement symétrique.

Un agent peut décider d’emprunter aujourd’hui, ce qui revient à :

recevoir immédiatement

en s’engageant à verser Fn dans le futur

Dans ce cas, la séquence de flux est inversée :

On peut alors interpréter cette opération comme une vente de flux futur.

Définition

La valeur :

est appelée :

valeur présente

ou valeur actualisée du flux futur Fn

Le terme :

est appelé facteur d’actualisation, et le taux r utilisé est le taux d’actualisation.

Interprétation économique

Un euro disponible dans le futur vaut moins qu’un euro disponible aujourd’hui.

En effet, pour obtenir un euro dans n périodes, il suffit d’investir aujourd’hui un montant inférieur :

Cette relation traduit simplement le fait que le temps a une valeur.

(à noter : cette relation peut être inversée en cas de taux négatifs)

Enfin, il est important de noter que ce mécanisme dépend du taux d’intérêt utilisé pour actualiser les flux, et non directement du taux d’inflation.

Actualiser une suite de flux

La notion de séquence de flux

Une opération financière — qu’il s’agisse d’un investissement ou d’un financement — peut être représentée comme une suite de flux de trésorerie répartis dans le temps.

On parle alors de séquence de flux.

Formellement, une séquence de flux est définie par une série de montants :

associés à des dates :

Par convention :

un flux négatif correspond à un décaissement

un flux positif correspond à un encaissement

Investissement et financement : deux lectures symétriques

Un investissement est généralement caractérisé par :

une mise de fonds initiale (flux négatif)

suivie d’une série de flux positifs

Par exemple :

Dans ce cas :

l’investisseur débourse 1000 aujourd’hui

puis reçoit des flux réguliers

et un flux final plus important à l’échéance

À l’inverse, un financement correspond à la situation opposée :

un encaissement initial

suivi de flux négatifs (remboursements)

Ces deux lectures sont strictement symétriques.

En pratique, en finance, on adopte généralement le point de vue de l’investisseur.

Principe d’actualisation d’une suite de flux

Le principe d’actualisation consiste à ramener l’ensemble de ces flux à une date unique, afin de pouvoir les comparer et les agréger.

Autrement dit : actualiser une séquence de flux consiste à déterminer la valeur aujourd’hui d’un ensemble de flux futurs.

En pratique, on se place généralement à la date initiale t = 0.

Formule de la valeur actualisée

La valeur d’une séquence de flux est égale à la somme des flux actualisés :

De manière plus concise :

Cette expression constitue la formule générale de la valorisation financière.

Interprétation économique

Cette valeur V représente le montant qu’il faudrait investir aujourd’hui pour reproduire exactement la séquence de flux considérée, au taux de marché r.

Autrement dit, il s’agit d’une estimation de la valeur actuelle de l’ensemble des flux futurs.

Valeur présente et valeur actuelle nette (VAN)

Il est important de distinguer deux notions proches mais différentes.

La valeur présente

La valeur présente correspond à la somme actualisée des flux futurs uniquement (en excluant le flux initial F0) :

La valeur actuelle nette (VAN)

La valeur actuelle nette (VAN) — ou valeur nette présente (VNP) — inclut l’ensemble des flux, y compris le flux initial :

Interprétation de la VAN

La valeur actuelle nette (VAN) permet d’évaluer la rentabilité d’un investissement en comparant :

le coût initial de l’investissement

et la valeur actualisée des flux futurs qu’il génère

Elle mesure donc la création ou destruction de valeur pour l’investisseur, compte tenu du taux d’actualisation retenu.

La VAN permet notamment d’évaluer la rentabilité d’un investissement :

Si VAN > 0 :

L’investissement crée de la valeur.

Cela signifie que la somme actualisée des flux futurs est supérieure au capital initial investi.

Autrement dit, le rendement du projet est supérieur au taux d’actualisation utilisé.

L’investissement est donc, en principe, économiquement intéressant.

Si VAN < 0 :

L’investissement détruit de la valeur.

Les flux futurs actualisés ne permettent pas de compenser le coût initial.

Le rendement du projet est alors inférieur au taux d’actualisation.

L’investissement n’est pas rentable au regard du niveau de risque considéré.

Si VAN = 0 :

L’investissement est à l’équilibre.

Les flux futurs actualisés compensent exactement l’investissement initial.

Le rendement du projet est égal au taux d’actualisation.

L’investisseur est indifférent : le projet ne crée ni ne détruit de valeur.

Point essentiel

L’interprétation de la VAN dépend directement du taux d’actualisation utilisé.

Un même projet peut apparaître rentable ou non selon le niveau de risque retenu, ce qui souligne le rôle central du taux dans la décision d’investissement.

Application aux principaux actifs financiers

La formule générale d’actualisation trouve une application directe dans l’ensemble des actifs financiers. Le lecteur pourra se référer pour une compréhension détaillée des titres financiers à l’article :

Autrement dit, qu’il s’agisse d’une obligation, d’une action ou d’un instrument monétaire, leur valorisation repose toujours sur un même principe : actualiser une série de flux futurs à un taux reflétant le niveau de risque.

Obligation : des flux contractuels

Dans le cas d’une obligation, les flux sont connus à l’avance :

coupons périodiques

remboursement du capital à l’échéance

La valeur du titre correspond alors à la somme actualisée de ces flux :

Exemple simple :

Une obligation versant 5 € par an pendant 3 ans, avec remboursement de 100 €, sera valorisée en actualisant ces flux au taux de marché.

Action : des flux incertains

Dans le cas d’une action, les flux ne sont pas garantis et ils prennent donc la forme :

de dividendes futurs

et d’un prix de revente incertain

La logique reste identique, mais les flux doivent être estimés :

Exemple simple :

Un investisseur anticipe des dividendes futurs et un prix de revente.

Il actualise ces flux à un taux reflétant le risque de l’entreprise.

Marché monétaire : le cas le plus simple

Sur le marché monétaire, les opérations sont souvent réduites à deux flux :

un capital investi aujourd’hui

un montant remboursé dans le futur

La logique d’actualisation apparaît alors dans sa forme la plus simple :

Exemple simple :

Un placement de 100 € donnant 105 € dans un an correspond à un taux implicite de 5 %.

Une logique commune

Ces trois exemples illustrent une idée fondamentale : malgré la diversité des instruments financiers, leur valorisation repose sur une même structure : une somme de flux futurs actualisés.

Pour une compréhension plus large des trois types de marché :

Marché obligataire : fonctionnement, taux d’intérêt, prix et valorisation des obligations

Marché des actions : fonctionnement, valorisation, risque et performance

Marché monétaire : fonctionnement, instruments et taux d’intérêt

Vers une structure de taux : affiner la valorisation

Jusqu’à présent, nous avons supposé que le taux d’actualisation r était unique et indépendant de la maturité des flux (date à laquelle tombe chaque flux).

Autrement dit, tous les flux, quelle que soit leur date, étaient actualisés au même taux.

Cette hypothèse permet de simplifier les calculs et de poser les bases du raisonnement mais elle reste toutefois éloignée de la réalité des marchés financiers.

En pratique, le taux auquel il est possible de prêter ou d’emprunter dépend de la durée de l’opération.

Cela signifie que deux flux situés à des dates différentes doivent, en toute rigueur, être actualisés à des taux différents.

Les taux zéro-coupon

Pour actualiser correctement un flux futur, il est nécessaire d’utiliser le taux correspondant précisément à son échéance.

Considérons un flux situé dans k périodes.

Il existe alors un taux spécifique permettant de relier directement un montant aujourd’hui à un montant dans k périodes, sans flux intermédiaire c’est-à-dire sans paiement d’intérêt entre le flux initial et le flux final :

Ce taux est appelé taux zéro-coupon.

Il correspond à une opération dans laquelle :

aucun intérêt n’est versé avant l’échéance

les intérêts sont entièrement capitalisés jusqu’à la date finale

Autrement dit, il s’agit du taux d’une obligation ne versant aucun coupon.

La courbe des taux

L’ensemble des taux zéro-coupon pour différentes maturités constitue ce que l’on appelle la courbe des taux.

Cette courbe associe à chaque échéance :

un taux spécifique

reflétant les conditions de marché pour cette durée

Elle constitue un outil fondamental pour la valorisation des actifs financiers. Cette courbe est déterminée à partir des taux actuariels de marché selon une méthode appelée bootstrapping.

Actualisation avec une structure de taux

Dans ce cadre, la formule générale d’actualisation doit être adaptée.

Chaque flux est actualisé à l’aide du taux correspondant à sa maturité :

Ou de manière plus générale :

Cette formulation reflète plus fidèlement la réalité des marchés, où les taux varient en fonction du temps.

Le taux d’actualisation et le risque

Au-delà de la dimension temporelle, le taux d’actualisation intègre également une dimension essentielle : le risque.

En effet, prêter à un État considéré comme très sûr n’implique pas le même niveau de risque que financer une entreprise ou investir en actions.

Le taux utilisé pour actualiser les flux peut ainsi être décomposé en deux composantes :

où :

rf correspond au taux sans risque, généralement associé aux obligations d’État

la prime de risque rémunère l’incertitude liée à l’actif considéré

Cette prime dépend notamment :

de la probabilité de défaut (obligations)

de la volatilité des flux (actions)

ou plus généralement de l’incertitude économique

Interprétation

Ainsi, le taux d’actualisation remplit une double fonction :

il traduit la valeur du temps

il rémunère le risque

C’est cette combinaison qui détermine la valeur des actifs financiers.

Conclusion : valoriser le temps et le risque

L’ensemble des raisonnements développés ici repose sur une idée simple mais fondamentale.

Un actif financier n’est rien d’autre qu’une suite de flux futurs, dont la valeur dépend du taux auquel ces flux sont actualisés.

L’actualisation permet ainsi de ramener des flux situés à des dates différentes à une valeur comparable aujourd’hui, en tenant compte à la fois :

du temps qui s’écoule

du niveau de risque associé à ces flux

Dans sa forme la plus simple, ce mécanisme repose sur l’hypothèse d’un taux unique.

Mais en pratique, la valorisation nécessite d’intégrer une structure de taux dépendant des maturités, ainsi qu’une prime de risque propre à chaque actif.

C’est cette articulation entre temps, taux et risque qui structure l’ensemble des marchés financiers et permet de comprendre la formation des prix des actifs.

À retenir

Un actif financier correspond à une suite de flux futurs répartis dans le temps

L’actualisation permet de ramener les flux futurs à une valeur aujourd’hui

La valeur d’un actif est égale à la somme de ses flux futurs actualisés

La valeur actuelle nette (VAN) permet d’évaluer la création de valeur d’un investissement

Le taux d’actualisation reflète à la fois le temps et le risque

En pratique, les flux doivent être actualisés avec une structure de taux adaptée à chaque maturité

➤ Pour aller plus loin

Ces concepts constituent le socle de la valorisation financière et permettent d’analyser, comparer et décider entre différents investissements.

Taux actuariel, TRI, taux d’intérêt: définition, calcul et interprétation

Courbe des taux : définition, structure par terme et taux zéro-coupon

Construire la courbe des taux zéro-coupon : méthode du bootstrapping

Marché monétaire : fonctionnement, instruments et taux d’intérêt

Marché obligataire : fonctionnement, taux d’intérêt, prix et valorisation des obligations

Marché des actions : fonctionnement, valorisation, risque et performance

Titres financiers : flux, prix et valorisation des actifs financiers

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr