Marchés

Marché obligataire : fonctionnement, taux d’intérêt, prix et valorisation des obligations

Introduction : le financement à long terme de l’économie

Contrairement au marché monétaire, qui traite des besoins de financement à court terme, le marché obligataire constitue le lieu de rencontre entre des émetteurs cherchant à lever des capitaux sur plusieurs années et des investisseurs à la recherche de rendements réguliers.

Il représente ainsi le principal espace de financement à long terme de l’économie. Les États, les entreprises, mais également de nombreuses autres personnes morales — telles que les collectivités publiques, les établissements publics, les associations ou encore les mutuelles — y accèdent pour financer leurs besoins.

Les titres sont d’abord émis sur le marché primaire, où les investisseurs souscrivent directement aux émissions, puis échangés sur le marché secondaire, où ils circulent entre les différents acteurs. Chaque obligation matérialise ainsi une fraction de l’emprunt contracté par l’émetteur, dans une logique similaire à celle présentée dans l’analyse des classes d’actifs, où la dette s’oppose aux fonds propres.

Une obligation se définit comme un titre de créance donnant droit à des paiements d’intérêts, appelés coupons, ainsi qu’au remboursement du capital à une échéance donnée.

Cet instrument occupe une place centrale dans le fonctionnement du système financier. Il constitue à la fois un support essentiel du financement de l’économie, un maillon clé des mécanismes de création monétaire et un élément structurant dans l’allocation du capital et la répartition du risque entre les différents agents économiques.

L’analyse s’organise autour des points suivants :

Le marché obligataire : un marché de prix… déterminé par les taux

Qu’est-ce qu’une obligation ? Une promesse de flux

La rentabilité d’une obligation : au-delà du coupon

Pourquoi le prix d’une obligation dépend des taux d’intérêt

Relation taux / prix : comprendre le mécanisme

Cotation des obligations et repères de marché

________________________________________

Le marché obligataire : un marché de prix… déterminé par les taux

Le fonctionnement du marché obligataire repose sur une logique qui s’oppose en apparence à celle du marché monétaire.

Bien que ce dernier soit organisé autour des taux d’intérêt, à partir desquels on déduit la valeur des instruments, le marché obligataire est généralement appréhendé à travers le prix des titres, qui constitue la variable directement observable.

Cette différence de présentation peut toutefois prêter à confusion.

En réalité, même si les obligations sont cotées en prix, ce prix régi par le mécanisme de la loi de l'offre et de la demande n’est jamais qu’une conséquence du niveau des taux d’intérêt en vigueur sur le marché, pour une durée et un niveau de risque donnés.

Autrement dit, le raisonnement fondamental reste identique : ce n’est pas le prix qui détermine le rendement, mais le taux exigé par le marché qui détermine le prix et donc le rendement observe.

Cette relation est centrale, car elle permet de comprendre pourquoi la valeur d’une obligation évolue en permanence.

En effet, même si les flux futurs associés au titre — coupons et remboursement du capital — sont connus à l’avance, leur valeur dépend du taux auquel ces flux sont actualisés.

Toute variation des conditions de marché se traduit ainsi immédiatement par une modification du prix des obligations, sans qu’aucun changement n’intervienne dans les flux contractuels du titre.

Les coupons et le remboursement du capital restent identiques, mais leur valeur économique évolue en fonction du taux auquel ces flux sont actualisés.

C’est précisément la relation entre des flux futurs — coupons et remboursement — et un taux de marché par nature variable qui explique la sensibilité particulière des obligations aux mouvements de taux d’intérêt.

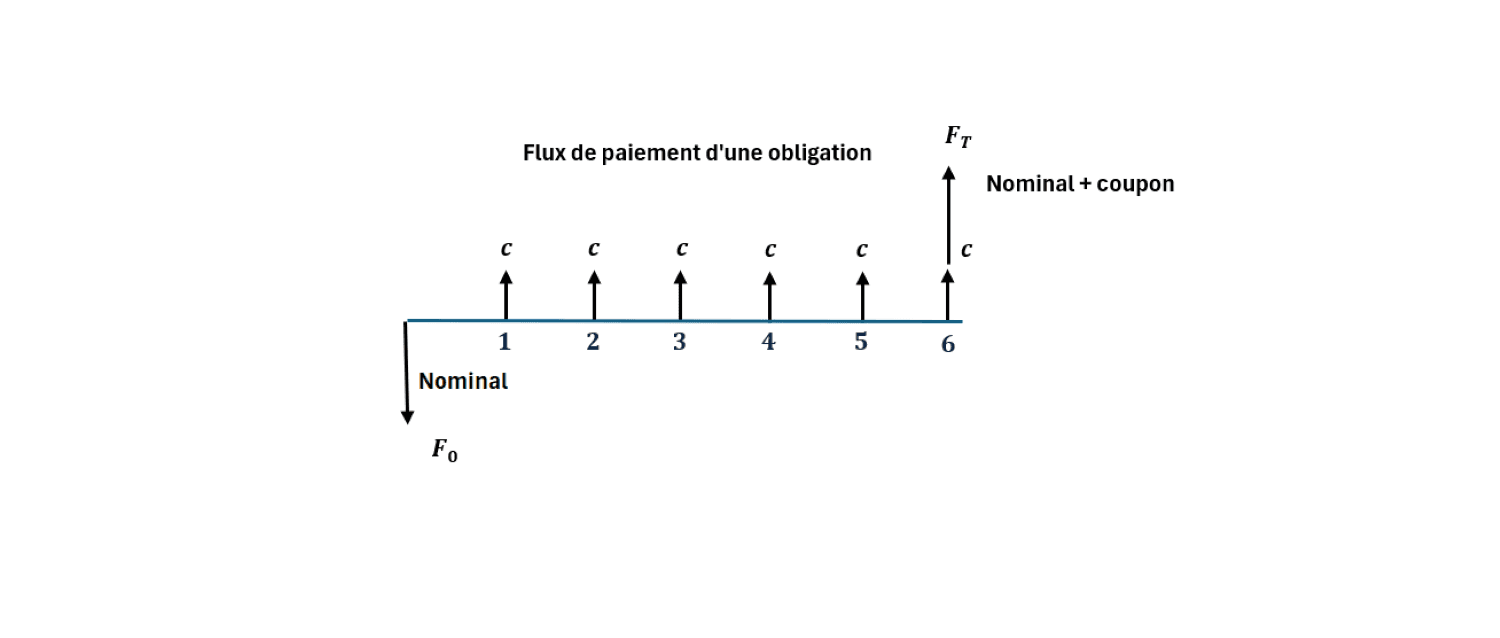

Qu’est-ce qu’une obligation ? Une promesse de flux

Les caractéristiques d’une obligation

Une obligation est un contrat financier par lequel un investisseur prêt des fonds à un émetteur qui, en contrepartie, s’engage à verser des intérêts à intervalles réguliers, appelés coupons, ainsi qu’à rembourser le capital à une échéance déterminée.

Chaque obligation est ainsi définie par un ensemble de caractéristiques fondamentales :

une valeur nominale, qui sert de base au calcul des intérêts

un taux d’intérêt facial, déterminant le montant des coupons

une maturité, qui fixe la durée du prêt

un profil de remboursement, généralement in fine

Dans sa forme la plus classique, l’obligation correspond donc à une suite de flux futurs déterminés contractuellement, qu’il est donc possible de valoriser.

Les différents types d’obligations

Bien que le principe de base reste identique, les obligations peuvent prendre des formes variées selon leur structure c’est-à-dire la manière dont les flux sont définis.

Les obligations à taux fixe constituent le cas le plus simple : le coupon est déterminé dès l’émission et reste constant jusqu’à maturité. Ces obligations offrent ainsi une grande visibilité sur les flux futurs, mais exposent directement aux variations des taux d’intérêt.

À l’inverse, certaines obligations prévoient un coupon variable, indexé sur une référence de marché comme l’EURIBOR par exemple et dans ce cas, les flux évoluent dans le temps, ce qui tend à limiter l’impact des fluctuations de taux sur la valeur du titre.

D’autres obligations reposent sur des mécanismes plus complexes, en indexant leur rendement sur des variables économiques, comme l’inflation, ou en intégrant des clauses optionnelles, telles que la possibilité de conversion en actions.

Ainsi, derrière une définition commune, le marché obligataire peut regrouper une grande diversité d’instruments, dont le profil de risque et de rendement peut varier de manière significative.

La rentabilité d’une obligation : au-delà du coupon

Le rendement d’une obligation ne se résume pas au niveau de son coupon, qui détermine uniquement le montant des flux versés à intervalles réguliers et reflète les conditions de taux au moment de l’émission.

En effet, le coupon ne constitue qu’une partie des flux perçus par l’investisseur et ne tient pas compte du prix auquel l’obligation est acquise. Or, ce prix peut s’écarter de la valeur nominale du titre, en fonction des conditions de marché au moment de l’investissement.

Ainsi, deux obligations présentant des caractéristiques identiques en termes de coupon peuvent offrir des rendements différents selon leur prix d’acquisition. Un investisseur qui achète une obligation à un prix inférieur à sa valeur de remboursement bénéficiera d’un rendement supérieur au coupon, tandis qu’un achat à un prix plus élevé se traduira par un rendement inférieur.

Pour appréhender correctement la rentabilité d’un investissement obligataire, il est donc nécessaire de considérer l’ensemble des flux futurs — coupons et remboursement du capital — en les rapportant au prix effectivement payé.

C’est dans cette perspective que l’on utilise la notion de taux actuariel, qui correspond au taux de rentabilité global de l’investissement, intégrant à la fois la structure des flux et leur actualisation dans le temps.

Ce taux constitue une mesure centrale en finance obligataire car il représente simultanément le rendement exigé par l’investisseur et le coût réel du financement pour l’émetteur.

Pourquoi le prix d’une obligation dépend des taux d’intérêt

Principe de valorisation d’une obligation

La valorisation d’une obligation repose sur un principe fondamental en finance : n’étant rien d’autre qu’une suite de flux futurs, sa valeur correspond ainsi à la somme actualisée des paiements qu’elle génère — coupons et remboursement du capital.

Cette relation peut s’écrire de manière générale comme la somme actualisée des flux futurs :

Dans cette expression :

V désigne la valeur de l’obligation, c’est-à-dire son prix de marché

Ft représente le flux perçu à la date t, qu’il s’agisse d’un coupon ou du remboursement du capital

r correspond au taux d’actualisation, reflétant le rendement exigé par le marché pour une obligation de même durée et de même risque

t représente l’échéance du flux, exprimée en nombre de périodes

Autrement dit, le prix d’une obligation dépend directement du taux auquel ces flux sont actualisés.

Exemple simple de valorisation

Considérons une obligation très simple :

une valeur nominale de 100

un coupon de 5 %

une maturité de 5 ans

Par définition du contrat, chaque année, l’investisseur perçoit un coupon de 5, puis le remboursement du nominal 100 à l’échéance.

Dès lors, si le taux de marché r est égal à 5 %, la valeur de l’obligation correspond à :

Dans ce cas, la valeur obtenue est égale à 100 et lorsque le taux de marché est égal au taux du coupon, on dit que l’obligation s’échange au pair.

Ce taux reflète les conditions de marché à un instant donné, pour une durée et un niveau de risque comparables constituant le rendement exigé par les investisseurs pour ce type de placement.

Ainsi, à flux futurs inchangés, toute variation du taux d’actualisation entraîne mécaniquement une variation du prix de l’obligation.

C’est cette relation directe entre taux et valorisation qui structure l’ensemble du fonctionnement du marché obligataire.

Relation taux / prix : comprendre le mécanisme

Considérons à nouveau cette obligation, caractérisée par les éléments suivants :

une valeur nominale de 100

un coupon de 5 %

une maturité de 5 ans

une émission au pair

Lorsque le taux de marché est également de 5 %, l’obligation s’échange à sa valeur nominale, soit 100, elle est « au pair ».

La situation est alors intuitive : le rendement offert par l’obligation correspond exactement au rendement exigé par les marchés financiers.

Supposons dans un deuxième temps que les taux d’intérêt augmentent et passent à 6 %.

Un investisseur peut alors obtenir un rendement supérieur sur des obligations nouvellement émises. Dans ces conditions, il n’est plus rationnel de payer 100 pour un titre offrant un coupon de 5 %, alors qu’il est possible d’obtenir 6 % pour un niveau de risque équivalent.

Le prix de l’obligation doit donc s’ajuster à la baisse afin d’aligner son rendement sur le niveau des taux de marché.

Sa valeur devient alors :

Ce mécanisme illustre une relation fondamentale du marché obligataire :

lorsque les taux d’intérêt augmentent, le prix des obligations diminue

lorsque les taux d’intérêt baissent, le prix des obligations augmente

Cette relation résulte directement du fait que les flux futurs sont actualisés à un taux de marché qui évolue dans le temps.

Le risque de crédit : un déterminant clé du rendement

Spread de crédit et prime de risque

Au-delà du niveau général des taux d’intérêt, la valeur d’une obligation dépend également de la qualité de signature de l’émetteur.

En effet, prêter à un État considéré comme très sûr n’implique pas le même niveau de risque que financer une entreprise plus fragile. Pour compenser cette incertitude, les investisseurs exigent une rémunération supplémentaire lorsqu’ils s’exposent à un risque de défaut, c’est-à-dire au risque que l’émetteur ne soit pas en mesure d’honorer tout ou partie de ses engagements financiers, qu’il s’agisse des coupons ou du remboursement du principal.

Cette prime, appelée spread de crédit, vient s’ajouter au taux sans risque.

On peut ainsi décomposer le taux de rendement d’une obligation en deux composantes :

un taux de marché, généralement associé aux obligations d’État

une prime de risque spécifique à l’émetteur

Le risque de crédit est l’un des principaux facteurs expliquant les écarts de rendement entre obligations.

L’évaluation de ce risque repose notamment sur l’analyse de la situation financière de l’émetteur, en particulier de sa capacité de financement et de la solidité de sa structure financière.

Notation et qualité de crédit

Le bilan permet par exemple d’apprécier la capacité d’une entreprise à faire face à ses engagements, à travers des éléments tels que son niveau d’endettement, la composition de ses actifs ou encore la structure de ses ressources. Cette lecture constitue un point central dans l’analyse du risque de crédit.

Lecture qui est ensuite synthétisée, de manière standardisée, (en plus d’autres indicateurs notamment statistiques) par les notations attribuées par des agences spécialisées telles que Standard & Poor's, Moody's et Fitch Ratings.

Ces notations visent à évaluer la capacité d’un émetteur à honorer ses engagements financiers. Elles s’étendent généralement d’une qualité de crédit très élevée — notée AAA — à des niveaux de risque plus importants, regroupés dans la catégorie dite « high yield ».

Entre ces deux extrêmes, la frontière la plus souvent retenue par le marché se situe autour de la catégorie BBB, qui marque la limite entre les obligations dites « investment grade » et les titres plus spéculatifs.

Ces notations jouent alors un rôle structurant dans la formation des taux obligataires.

En effet, une dégradation de la qualité de crédit d’un émetteur se traduit par une augmentation du spread exigé par les investisseurs. Cette hausse du rendement requis entraîne mécaniquement, à flux futurs inchangés, une baisse du prix de l’obligation.

Ainsi, l’évolution de la perception du risque de crédit constitue, au même titre que les variations des taux d’intérêt, un déterminant essentiel de la valorisation obligataire.

En résumé

La valeur d’une obligation repose sur deux déterminants essentiels.

D’une part, le niveau général des taux d’intérêt, souvent appréhendé à travers les taux des obligations d’État considérées comme sans risque, qui servent de référence pour l’actualisation des flux.

D’autre part, le risque de crédit propre à l’émetteur, qui correspond à la probabilité de défaut et donne lieu à une rémunération supplémentaire exigée par les investisseurs.

Le taux de rendement d’une obligation peut ainsi être compris comme la somme de ces deux composantes :

un taux sans risque, reflétant le niveau général des taux d’intérêt

un spread de crédit, rémunérant le risque de défaut de l’émetteur

C’est la combinaison de ces deux éléments, appliquée à l’actualisation des flux futurs, qui détermine la valeur des obligations et structure l’ensemble du marché obligataire.

Cotation des obligations et repères de marché

Clean price vs dirty price

Les obligations sont cotées en pourcentage de leur valeur nominale, généralement fixée à 100. Cette convention permet de comparer facilement des titres présentant des caractéristiques différentes.

On distingue ensuite deux notions de prix.

Le cours plein (dirty price) correspond au prix effectivement payé lors d’une transaction. Il inclut les intérêts accumulés depuis le dernier versement de coupon.

À l’inverse, le cours pied de coupon (clean price) correspond au prix de l’obligation hors intérêts courus. C’est cette valeur qui est généralement utilisée pour comparer les obligations entre elles.

La relation entre ces deux prix se résume donc simplement :

Dirty price = Clean price + Accrued interest

Coupon couru

Le coupon couru (accrued interest) correspondant à la part d’intérêt accumulée entre deux dates de paiement. Il est calculé au prorata du temps écoulé :

où :

c est le taux de coupon

N la valeur nominale

la base annuelle est généralement de 360, 365 ou 366 jours selon les conventions de marché

Ainsi, lorsqu’une obligation est achetée entre deux dates de coupon, l’acheteur verse au vendeur le prix du titre, auquel s’ajoute la part d’intérêt déjà accumulée.

Autrement dit, le prix affiché (clean price) et le prix effectivement payé (dirty price) diffèrent dès lors que la transaction n’intervient pas exactement à une date de versement de coupon.

Au-delà de la cotation, le marché obligataire s’organise autour de références communes permettant de situer les niveaux de taux.

Courbe des taux et obligations d’État de référence

Les obligations d’État jouent ici un rôle central car elles sont généralement considérées comme les actifs de référence pour déterminer le taux sans risque. En France, ce rôle est assuré par les OAT, tandis que d’autres pays disposent de leurs propres titres souverains de référence.

À partir de ces instruments se construisent différents indicateurs, tels que les taux à échéance constante (TEC) ou la courbe des taux, qui décrivent le niveau des rendements en fonction de la maturité.

Ces repères permettent d’apprécier le positionnement d’une obligation donnée dans son environnement de marché, en fonction de sa durée et de son niveau de risque.

Enfin, les indices obligataires offrent une vision agrégée de la performance du marché. Ils représentent des portefeuilles d’obligations et servent de référence pour la gestion d’actifs, notamment dans le cadre des fonds et des ETF obligataires.

Conclusion

Le marché obligataire repose sur un principe simple dans sa formulation : une obligation n’est rien d’autre qu’une suite de flux futurs dont la valeur dépend du taux auquel ils sont actualisés.

Mais cette simplicité apparente ne doit pas masquer la réalité du fonctionnement du marché, selon laquelle, en pratique, la valeur d’une obligation résulte en permanence de l’ajustement entre deux forces : le niveau général des taux d’intérêt et la perception du risque de crédit propre à l’émetteur. Ces deux dimensions évoluent continuellement, sous l’effet des conditions économiques, des politiques monétaires et de la situation financière des emprunteurs.

C’est cette double dynamique qui explique les variations de prix observées sur le marché obligataire, indépendamment de toute modification des flux contractuels des titres.

Ainsi, loin d’être un univers figé, le marché obligataire constitue un espace d’équilibre en mouvement, au cœur du financement de l’économie et de la formation des prix des actifs financiers.

Comprendre ces mécanismes est essentiel pour analyser les marchés financiers, mais aussi pour évaluer les opportunités et les risques liés à l’investissement obligataire.

Leur intégration dans un portefeuille en révèle pleinement les effets, notamment en interaction avec les autres classes d’actifs.

➤ Observer concrètement l’impact des obligations au sein d’un portefeuille grâce au simulateur

À retenir

Une obligation est une suite de flux futurs (coupons + remboursement du capital).

Sa valeur dépend du taux d’actualisation exigé par le marché.

Quand les taux montent, les prix des obligations baissent (et inversement).

Le rendement dépend du prix d’achat, pas seulement du coupon.

Le taux obligataire se décompose en :

un taux sans risque

un spread de crédit lié au risque de défaut

Le marché obligataire est donc structuré par deux forces principales : taux d’intérêt et risque de crédit.

➤ Pour aller plus loin

Ces notions constituent une base essentielle pour comprendre le fonctionnement des marchés financiers et analyser les mécanismes de valorisation des actifs.

Marché monétaire : fonctionnement, instruments et taux d’intérêt

Actualisation : valeur présente, flux financiers et taux d’actualisation

Courbe des taux : définition, structure par terme et taux zéro-coupon

Classes d’actifs : obligations, actions et matières premières expliquées

Le rôle des banques : intermédiation, création monétaire et financement de l’économie

Comprendre le bilan d’une entreprise : actif, passif et fonds propres

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr