Marchés

Le rôle des banques : intermédiation, création monétaire et financement de l’économie

Introduction : Comprendre le rôle central des banques dans l’économie

Les banques centrales jouent un rôle fondamental dans le système monétaire en fixant les conditions générales de financement de l’économie.

Comme nous l’avons vu dans l’article consacré à la politique monétaire, elles influencent la quantité de monnaie en circulation à travers les taux d’intérêt, les opérations de marché ou encore la régulation du système bancaire.

Cependant, ces mécanismes ne peuvent être compris pleinement sans s’intéresser au rôle des banques commerciales.

Celles-ci occupent en effet une position centrale dans le fonctionnement de l’économie : elles assurent le financement des agents économiques, organisent la circulation de la monnaie et participent directement à sa création.

Concrètement, elles collectent les dépôts des ménages et des entreprises, puis utilisent ces ressources pour accorder des crédits à d’autres agents économiques. Ce mécanisme permet de transformer l’épargne disponible en financement pour l’investissement, la consommation ou les besoins de trésorerie.

Mais le rôle des banques ne se limite pas à cette fonction d’intermédiation. Dans les économies modernes, elles participent également à un mécanisme essentiel du système monétaire : la création monétaire.

Lorsqu’une banque accorde un crédit, elle ne se contente pas de prêter de l’argent déjà existant. C’est le crédit accordé qui entraîne simultanément la création d’un dépôt sur le compte de l’emprunteur. Autrement dit, c’est le crédit bancaire qui crée de la monnaie

Comprendre leur rôle permet ainsi de mieux saisir les liens entre crédit, activité économique et dynamique monétaire.

L’analyse s’organise autour des points suivants :

L’intermédiation financière

Le financement de l’économie

La création monétaire par le credit

Le rôle de la banque centrale

Monnaie centrale et fonctionnement du système bancaire

Fournisseurs de liquidité

________________________________________

L’intermédiation financière

Dans une économie capitaliste moderne, les agents économiques n’occupent pas tous la même position financière. En effet, certains agents disposent d’une capacité d’épargne, tandis que d’autres ont besoin de financement.

Certains agents disposent d’un excédent de ressources financières et peuvent donc épargner et chercher à placer ou investir ces liquidités. Cette épargne constitue donc une source essentielle de financement pour l’économie.

On retrouve notamment dans cette catégorie : les ménages, certaines entreprises disposant d’un excédent de trésorerie ou encore des institutions financières ou institutionnelles.

L’épargne ainsi collectée peut ensuite servir à financer différents types de besoins économiques : des investissements de long terme, comme la construction d’infrastructures ou le développement d’activités industrielles, mais également des besoins de liquidité à plus court terme.

À l’inverse, d’autres agents économiques ont besoin de financement pour mener leurs projets ou pour couvrir certaines dépenses.

C’est notamment le cas des entreprises qui investissent pour développer leur activité, des ménages qui financent l’achat d’un logement ou encore des États qui financent leur solde budgétaire et les dépenses publiques.

Dans ce contexte, les banques jouent un rôle essentiel d’intermédiation financière c’est-à-dire qu’elles assurent la mise en relation entre les agents disposant d’une épargne et ceux qui recherchent un financement.

Concrètement, les banques collectent l’épargne sous différentes formes : dépôts bancaires comptes courants et comptes d’épargne.

Ces ressources sont ensuite utilisées pour accorder des crédits à d’autres agents économiques.

Ce mécanisme permet de transformer une épargne dispersée en financement disponible pour l’économie, facilitant ainsi l’investissement, la consommation et le fonctionnement général de l’activité économique.

Le financement de l’économie

L’activité principale des banques commerciales consiste à accorder des crédits aux différents agents économiques, permettant de financer entre autres :

l’investissement des entreprises

l’achat de biens immobiliers par les ménages

les besoins de trésorerie à court terme.

Le crédit joue ainsi un rôle central dans le fonctionnement des économies modernes en constituant l’un des principaux mécanismes par lesquels le système financier soutient l’activité économique.

En effet, grâce au crédit, les entreprises peuvent investir sans avoir accumulé l’épargne nécessaire à des investissements conséquents. Elles peuvent alors financer l’achat d’équipements, développer de nouveaux projets ou soutenir leur croissance.

De la même manière, les ménages peuvent anticiper certaines dépenses importantes, notamment l’achat d’un logement. Le crédit immobilier joue à ce titre un rôle majeur dans l’économie, car le secteur immobilier représente une part importante de l’activité économique et est étroitement lié aux cycles économiques.

L’évolution des conditions de crédit – en particulier les taux d’intérêt – influence donc fortement l’investissement, la consommation et l’activité économique dans son ensemble.

En facilitant l’accès au financement, les banques participent ainsi directement au financement de l’économie réelle et au dynamisme de l’activité économique.

La création monétaire par le crédit

Le mécanisme de création monétaire

Le mécanisme de création monétaire peut sembler déroutant au premier abord, car contrairement à une idée répandue, les banques commerciales ne prêtent pas uniquement l’argent qui a été déposé par leurs clients. Dans les économies modernes, une grande partie de la monnaie est créée au moment où les banques accordent des crédits.

Lorsqu’une banque commerciale accorde un crédit, elle ne transfère pas simplement une épargne existante vers l’emprunteur ; elle crée simultanément une nouvelle somme d’argent sur le compte du client : c’est ce que l’on appelle la création monétaire par le crédit.

Autrement dit, la monnaie est créée ex nihilo sous forme scripturale.

Pour comprendre ce mécanisme, il faut regarder comment fonctionne le bilan d’une banque.

Lorsqu’un crédit est accordé, deux opérations apparaissent simultanément dans les comptes de la banque :

à l’actif, la banque enregistre le crédit accordé à l’emprunteur (c’est une créance pour la banque)

au passif, elle inscrit un dépôt sur le compte du client.

Autrement dit, la banque crée en même temps :

un actif financier (le prêt)

et un dépôt bancaire, qui constitue de la monnaie utilisable dans l’économie.

C’est pour cette raison que, lorsqu’un crédit est accordé, la banque indique simplement que le compte du client est crédité.

Illustration par le bilan bancaire

Prenons l'exemple simple d'une entreprise qui obtient un crédit de 100 000 € auprès de sa banque.

la banque inscrit 100 000 € à l’actif de son bilan sous forme de crédit accordé

et 100 000 € au passif sous forme de dépôt sur le compte de l’entreprise.

L’entreprise peut alors utiliser immédiatement cette somme pour payer ses fournisseurs, ses salariés ou ses investissements.

La monnaie ainsi créée circule ensuite dans l’économie à travers les paiements et les transactions. Lorsque les bénéficiaires de ces paiements déposent à leur tour cet argent sur leurs comptes bancaires, la monnaie reste dans le système bancaire et continue de circuler.

Dans les économies modernes, la majorité de la monnaie en circulation est ainsi créée par le crédit bancaire.

Quand une banque accorde un crédit, son bilan évolue.

Avant le crédit :

Actif | Passif |

|---|---|

Réserves | Dépôts clients |

Après un crédit de 100 000 € :

Actif | Passif |

|---|---|

Crédit accordé +100 000 € | Dépôt client +100 000 € |

Explication :

le crédit apparaît à l’actif

le dépôt apparaît au passif

La monnaie est donc créée sous forme de dépôt bancaire.

Les réserves fractionnaires

Ce mécanisme s’inscrit dans ce que l’on appelle un système bancaire à réserves fractionnaires.

Dans ce système, les banques ne sont pas obligées de conserver l’intégralité des dépôts de leurs clients sous forme de réserves immédiatement disponibles. En effet, elles doivent seulement conserver une fraction de ces dépôts sous forme de liquidités ou de réserves auprès de la banque centrale.

Le reste peut alors être utilisé pour accorder des crédits.

Ce fonctionnement permet au système bancaire de multiplier la quantité de monnaie en circulation dans l’économie. Lorsque les crédits sont accordés et que les paiements se redistribuent entre différents comptes bancaires, les dépôts se déplacent dans le système financier et peuvent soutenir de nouvelles opérations de crédit.

Les limites de la création monétaire

Bien que les banques peuvent créer de la monnaie lorsqu’elles accordent des crédits, leur pouvoir n’est pas illimité, effectivement, plusieurs contraintes encadrent et visent à limiter la création monétaire :

Les exigences de fonds propres

Les accords internationaux de Bâle (Bâle I, II et III) imposent aux banques de détenir un certain niveau de capital par rapport aux crédits qu’elles accordent. Ces règles visent à garantir la solidité du système bancaire.

Les contraintes de liquidité

Les banques doivent également disposer de suffisamment de liquidités pour faire face aux retraits de leurs clients et aux paiements entre établissements bancaires.

La politique monétaire de la banque centrale

La banque centrale influence la capacité des banques à accorder des crédits en modifiant les conditions de financement du système bancaire, notamment à travers les taux d’intérêt directeurs.

En augmentant ou en réduisant le coût du crédit, la banque centrale peut ainsi influencer indirectement la création monétaire dans l’économie.

Une analogie simple

Il est possible de comparer le système bancaire à un système de circulation d’argent dans lequel les crédits permettent d’augmenter temporairement la quantité de monnaie disponible dans l’économie.

Lorsqu’une banque accorde un crédit, elle ne se contente pas de redistribuer une épargne existante : elle crée une nouvelle capacité de paiement qui va circuler entre les agents économiques.

Par exemple :

une banque accorde un crédit à une entreprise

l’entreprise utilise cet argent pour payer un fournisseur

le fournisseur dépose cet argent sur son compte bancaire

cet argent peut ensuite financer d’autres activités économiques.

Ainsi, un crédit accordé par une banque devient rapidement une source de liquidité pour plusieurs agents économiques.

C’est pourquoi on résume souvent ce mécanisme par la formule : « les crédits font les dépôts ».

À retenir

En résumé, la création monétaire repose donc principalement sur l’activité de crédit des banques commerciales. En effet, chaque nouveau crédit génère un dépôt bancaire, qui devient immédiatement utilisable dans l’économie.

Ce mécanisme explique pourquoi le système bancaire joue un rôle central dans la circulation de la monnaie et dans le financement de l’activité économique.

Cependant, cette capacité de création monétaire s’exerce dans un cadre réglementaire et monétaire strict, encadré par les autorités de régulation et par la politique monétaire des banques centrales.

Le rôle de la banque centrale

Même si les banques commerciales participent à la création monétaire à travers l’octroi de crédits, cette capacité n’est pas illimitée. En effet, le fonctionnement du système bancaire s’inscrit dans un cadre institutionnel et réglementaire encadré par la banque centrale.

La banque centrale occupe donc une position particulière dans le système financier. Elle constitue l’institution chargée de superviser la stabilité du système monétaire et d’influencer les conditions de financement de l’économie.

Son action repose principalement sur la politique monétaire, qui vise à réguler la quantité de monnaie en circulation et à maintenir la stabilité des prix.

Pour atteindre ces objectifs, la banque centrale dispose de plusieurs instruments.

L’un des plus importants est le taux d’intérêt directeur : c’est le taux qui représente le coût auquel les banques commerciales peuvent emprunter de la liquidité auprès de la banque centrale. Lorsque ce taux augmente, le coût de refinancement des banques devient plus élevé, ce qui tend à ralentir l’octroi de crédits dans l’économie. À l’inverse, une baisse des taux directeurs rend le crédit moins coûteux et peut ainsi stimuler l’investissement et la consommation.

La banque centrale agit également à travers les opérations de politique monétaire, qui consistent à fournir ou retirer de la liquidité au système bancaire. Ces opérations permettent d’influencer les conditions de financement des banques et, indirectement, la capacité du système bancaire à créer du crédit.

Par ailleurs, les banques centrales jouent un rôle essentiel dans la régulation du système bancaire. Ce sont elles qui participent à la supervision des établissements financiers et qui veillent au respect des règles prudentielles destinées à assurer la solidité du système financier.

En modifiant le coût du crédit et les conditions de financement du système bancaire, la banque centrale influence donc indirectement la capacité des banques commerciales à accorder des prêts.

C’est par ce mécanisme que la politique monétaire se transmet à l’économie réelle : en influençant les conditions de crédit, elle agit sur l’investissement des entreprises, la consommation des ménages et, plus largement, sur le rythme de l’activité économique.

Monnaie centrale et fonctionnement du système bancaire

La monnaie de banque centrale

La banque centrale est souvent qualifiée de “banque des banques”. Elle se situe au cœur du système monétaire et financier, car c’est elle qui émet la monnaie utilisée pour les règlements entre établissements bancaires.

Cette monnaie, appelée monnaie de banque centrale (ou monnaie centrale), est constituée principalement de deux éléments :

les réserves détenues par les banques commerciales auprès de la banque centrale

les billets en circulation dans l’économie.

Contrairement aux ménages et aux entreprises, qui utilisent principalement la monnaie bancaire (les dépôts), les banques commerciales règlent leurs dettes entre elles en monnaie de banque centrale.

Les comptes des banques auprès la banque centrale

Toutes les banques commerciales disposent d’un compte auprès de la banque centrale.

Ces comptes jouent un rôle essentiel dans le système financier, car ils permettent d’effectuer les règlements interbancaires.

Lorsqu’une banque doit transférer des fonds à une autre banque, le règlement se fait par un simple jeu d’écritures entre leurs comptes respectifs à la banque centrale.

Ces transferts sont ainsi au cœur du fonctionnement du système de paiement.

Le système TARGET en zone euro

Au niveau européen, ces échanges sont organisés via le système TARGET (Trans-European Automated Real-time Gross settlement Express Transfer system).

Ce système permet d’effectuer des paiements en temps réel entre banques de différents pays de la zone euro.

Contrairement à un système de compensation classique, TARGET fonctionne en règlement brut en temps réel : chaque transaction est réglée individuellement, sans compensation globale. Les positions entre banques centrales nationales sont ainsi enregistrées en continu au sein de l’Eurosystème.

Les réserves bancaires

Les montants détenus par les banques sur leurs comptes à la banque centrale sont appelés réserves.

Pour une banque, ces réserves constituent :

un actif, assimilable à de la trésorerie

et un élément essentiel pour assurer ses paiements et sa liquidité.

Les banques sont tenues de détenir un niveau minimal de réserves, appelé réserves obligatoires.

Ces réserves sont calculées en proportion de certains passifs bancaires, notamment :

les dépôts à vue

les dépôts à terme de courte durée

certaines dettes de maturité inférieure à deux ans.

Dans la zone euro, le taux de réserves obligatoires est actuellement d’environ 1 % (il a été réduit ces dernières années), même s’il peut évoluer selon les décisions de la banque centrale.

Les banques doivent respecter ce niveau en moyenne sur une période donnée (généralement mensuelle), ce qui leur laisse une certaine flexibilité dans leur gestion quotidienne.

La gestion de la liquidité bancaire

Dans leur activité quotidienne, les banques peuvent se retrouver en situation :

d’excédent de liquidité

ou de déficit de liquidité.

Elles doivent alors ajuster leur position, soit en empruntant, soit en prêtant sur le marché interbancaire, soit en se refinançant auprès de la banque centrale.

Ce pilotage de la liquidité fait partie de la gestion globale du bilan bancaire, souvent appelée ALM (Asset-Liability Management).

Les banques peuvent également utiliser des opérations de refinancement, comme les opérations de pension (repo), qui consistent à échanger temporairement des titres contre de la liquidité.

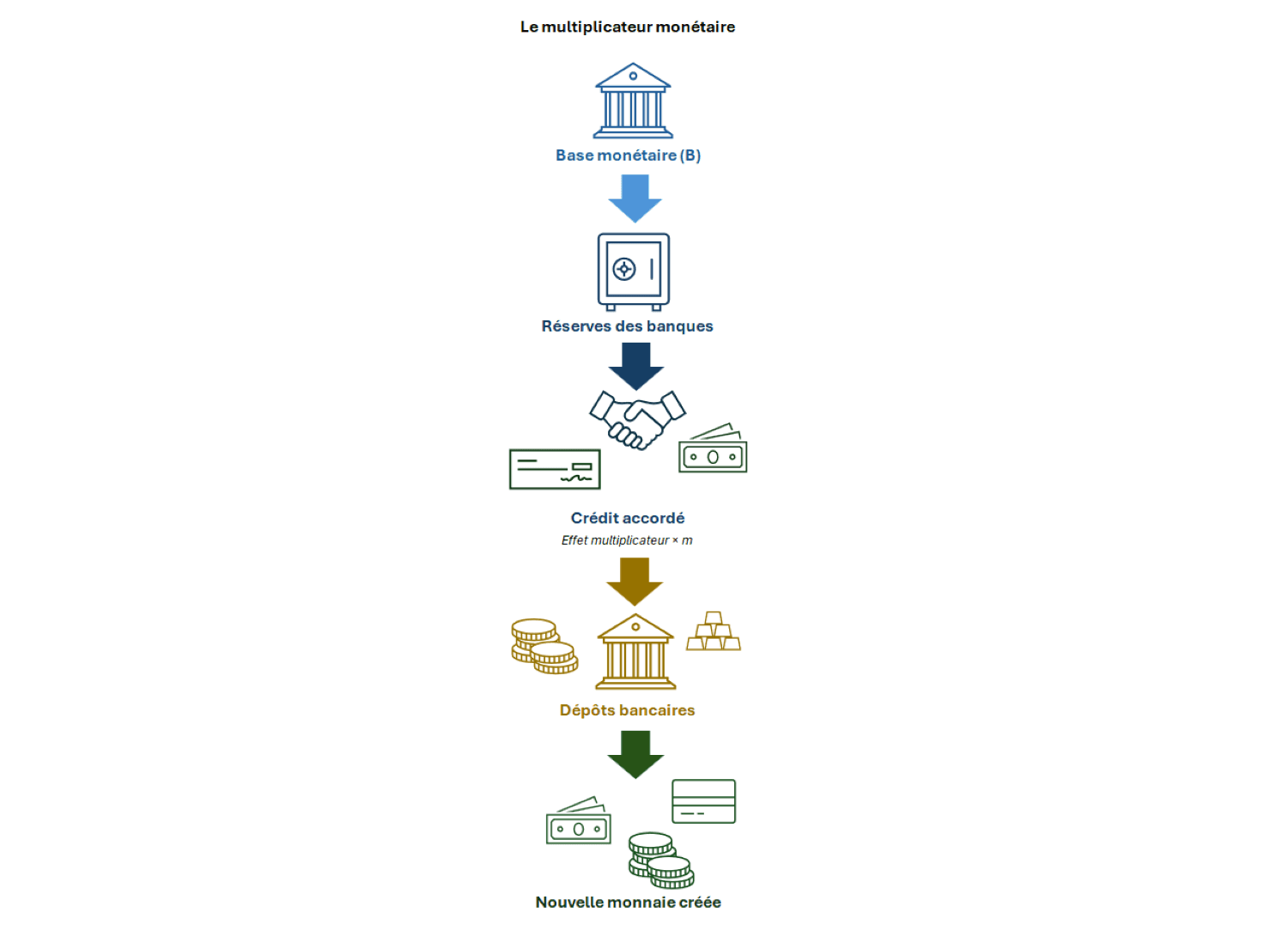

Base monétaire et création monétaire

La monnaie de banque centrale constitue ce que l’on appelle la base monétaire.

Elle représente le socle du système monétaire, sur lequel repose la création de monnaie par les banques commerciales.

On distingue ainsi deux formes de monnaie :

la monnaie centrale, émise par la banque centrale (billets et réserves bancaires)

la monnaie bancaire, créée par les banques commerciales à travers le crédit.

La relation entre ces deux formes de monnaie est souvent décrite à l’aide du concept de multiplicateur monétaire, qui s’écrit : M = m × B où :

M représente la masse monétaire totale en circulation

B la base monétaire

m le multiplicateur monétaire.

Ce multiplicateur traduit la capacité du système bancaire à créer de la monnaie à partir d’une quantité donnée de monnaie centrale.

Il dépend notamment de plusieurs facteurs :

le niveau des réserves obligatoires imposées aux banques

la part de monnaie détenue sous forme de billets par les agents économiques

le comportement des banques et des agents en matière de crédit et de liquidité.

Dans la pratique, ce mécanisme permet de comprendre comment une variation de la base monétaire peut se traduire par une variation plus importante de la masse monétaire dans l’économie.

Cependant, le multiplicateur monétaire reste une représentation simplifiée du fonctionnement réel du système bancaire.

Dans les économies modernes, la création monétaire dépend avant tout de la demande de crédit, du comportement des banques et des contraintes réglementaires auxquelles elles sont soumises.

Chaque dépôt crée un dépôt, et chaque dépôt alimente un nouveau crédit :

Les moyens d’action de la banque centrale

La banque centrale peut influencer la création monétaire de deux manières principales :

en agissant sur le volume de monnaie centrale (via les opérations de refinancement ou les opérations d’open market)

en modifiant les conditions dans lesquelles les banques accèdent à cette liquidité.

Ces mécanismes permettent de réguler indirectement la création de crédit et la quantité de monnaie en circulation dans l’économie.

Banques et marchés financiers

Au-delà de leur rôle dans le financement direct de l’économie par le crédit, les banques occupent également une place centrale sur les marchés financiers.

Elles interviennent donc à plusieurs niveaux et remplissent des fonctions essentielles au bon fonctionnement des marchés.

Les banques comme intermédiaires de marché

Les banques agissent d’abord comme intermédiaires financiers entre les différents acteurs des marchés.

Elles facilitent la circulation des capitaux entre les agents économiques ayant des besoins de financement et ceux disposant de ressources à investir.

Elles interviennent ainsi entre :

les entreprises, qui cherchent à financer leurs investissements, leur croissance ou leurs besoins de trésorerie

les investisseurs institutionnels (assureurs, fonds de pension), qui gèrent des volumes importants d’épargne et recherchent des placements

les États, qui émettent de la dette pour financer leur budget

les fonds d’investissement, qui allouent le capital sur les marchés financiers.

Dans ce rôle, les banques organisent les transactions, structurent les opérations financières et permettent aux différents acteurs d’accéder aux marchés dans des conditions efficaces.

Fournisseurs de liquidité

Les banques jouent également un rôle clé en tant que fournisseurs de liquidité sur les marchés financiers.

Elles interviennent en permanence pour faciliter les échanges et assurer le bon fonctionnement des marchés concrètement en :

achetant et vendant des actifs financiers

proposant en continu des prix d’achat et de vente (bid/ask)

permettant aux investisseurs d’exécuter leurs transactions rapidement.

En se positionnant à la fois à l’achat et à la vente, les banques contribuent à réduire les écarts de prix et à maintenir la fluidité des échanges.

Cette activité est essentielle, car elle permet aux investisseurs d’entrer et de sortir de leurs positions sans perturber excessivement les prix de marché. Sans cette présence active des banques, les marchés seraient :

moins liquides

plus volatils

et plus difficiles d’accès pour les investisseurs.

Les banques jouent ainsi un rôle central dans la stabilité et l’efficacité des marchés financiers.

Financement via les marchés

Les banques interviennent également dans le financement des entreprises et des États via les marchés financiers.

Dans ce cadre, elles jouent un rôle central en tant qu’intermédiaires entre les émetteurs de titres et les investisseurs en agissant notamment comme :

arrangeurs d’émissions obligataires en structurant les émissions de dette et en accompagnant les entreprises ou les États dans leur levée de fonds

coordinateurs d’introductions en bourse (IPO) en organisant l’entrée d’une entreprise sur les marchés actions

conseillers financiers en accompagnant les décisions stratégiques liées au financement, à la structure du capital ou aux opérations de marché.

Concrètement, les banques participent à l’ensemble du processus :

elles structurent les opérations (montant, maturité, type de titre)

elles conseillent les émetteurs sur les conditions de marché

et elles assurent la distribution des titres auprès des investisseurs.

Elles jouent ainsi un rôle déterminant dans l’accès au financement de marché, en permettant aux entreprises et aux États de mobiliser des capitaux à grande échelle.

Le rôle des banques d’investissement

Les banques d’investissement occupent une place spécifique au sein du système financier, car elles sont spécialisées dans les activités de marché et les opérations financières complexes.

Leur activité s’articule principalement autour de plusieurs domaines :

le trading qui consiste à intervenir directement sur les marchés financiers

la structuration de produits financiers notamment pour répondre à des besoins spécifiques de couverture ou d’investissement

le conseil en fusions-acquisitions en accompagnant les entreprises dans leurs opérations stratégiques

les levées de fonds sur les marchés actions ou les marchés obligataires.

Au-delà de ces activités, les banques d’investissement jouent un rôle clé dans l’allocation du capital. Elles facilitent la rencontre entre les besoins de financement des entreprises et les capacités d’investissement des acteurs financiers.

Même si elles sont parfois juridiquement distinctes des banques commerciales, elles restent au cœur du système financier en assurant la circulation des capitaux entre les différents acteurs économiques.

Elles contribuent ainsi à la fluidité des marchés et au financement de l’économie à plus grande échelle.

Le lien entre financement bancaire et financement de marché

Les banques assurent ainsi le lien entre deux modes de financement complémentaires :

le financement bancaire basé sur le crédit

le financement de marché basé sur l’émission de titres (actions, obligations).

Dans la pratique, ces deux modes de financement sont étroitement liés.

Par exemple, une entreprise peut se financer par crédit bancaire dans un premier temps, puis accéder aux marchés financiers pour lever des fonds plus importants, les banques accompagnant cette transition.

Ce continuum entre crédit et marchés est une caractéristique essentielle des économies modernes.

Une composante essentielle du système financier

L’interaction entre banques et marchés financiers constitue donc un pilier du système financier.

Les banques ne se contentent pas de financer l’économie : elles organisent la circulation des capitaux, assurent la liquidité des marchés et facilitent l’allocation du capital à l’échelle globale.

Comprendre ce rôle permet de mieux saisir le fonctionnement des marchés financiers et les liens étroits qui existent entre le système bancaire et la finance de marché.

Conclusion

Les banques occupent une place centrale dans le fonctionnement du système économique et financier.

À travers leur rôle d’intermédiation, elles transforment l’épargne en financement.

Par l’octroi de crédits, elles participent directement à la création monétaire.

Et via leur présence sur les marchés financiers, elles contribuent à l’allocation du capital et à la liquidité du système financier.

Leur activité s’inscrit toutefois dans un cadre structuré par la banque centrale, qui en encadre les conditions à travers la politique monétaire.

Comprendre le rôle des banques permet ainsi de mieux saisir les interactions fondamentales entre monnaie, crédit et activité économique.

À retenir

Les banques transforment l’épargne en crédit

Le crédit est un moteur clé de l’économie

La monnaie est majoritairement créée par les banques

Cette création est encadrée par des contraintes (régulation, liquidité, taux)

Les banques sont au cœur du lien entre économie réelle et marchés

➤ Pour aller plus loin

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr