Entreprise

Comprendre le bilan d’une entreprise : actif, passif et fonds propres

Le bilan : une lecture essentielle de la structure financière

Le bilan est un des documents financiers les plus importants d’une entreprise car il permet de répondre, à un instant donné, à une question simple : que possède l’entreprise, et comment cela est-il financé ?

Contrairement au compte de résultat, qui mesure un flux sur une période donnée, le bilan se présente comme une photographie et il décrit, à un moment précis : ce que l’entreprise détient — son actif et ce qu’elle doit — son passif.

De manière plus formelle, il reflète la structure financière de l’entreprise.

Le bilan ne vise donc pas à mesurer la rentabilité de l’activité mais à offrir une lecture différente : celle du patrimoine de l’entreprise, à la manière d’un bilan patrimonial que l’on pourrait établir pour un particulier.

Cette distinction avec le compte de résultat est essentielle ; là où ce dernier évalue la capacité de l’entreprise à générer des profits, le bilan permet d’apprécier sa solidité financière.

Cette différence explique certaines situations en apparence paradoxales.

En effet, une entreprise peut être rentable sur une période donnée… tout en présentant une structure financière fragile.

À l’inverse, une entreprise peu rentable peut disposer d’une base financière suffisamment solide pour absorber des chocs et traverser des phases difficiles.

Le bilan constitue ainsi un outil central d’analyse et il est utilisé par :

les dirigeants, pour piloter leur activité

les banques, pour évaluer le risque de crédit

les investisseurs, pour apprécier la solidité financière

En ce sens, le bilan constitue le point de départ de toute analyse financière sérieuse.

La structure du bilan : une lecture simple et cohérente

Le bilan repose sur une égalité fondamentale, souvent déroutante au premier abord, selon laquelle : Actif = Passif

Cette égalité est au cœur de la comptabilité en partie double.

Chaque opération est enregistrée selon une logique de contrepartie, ce qui permet d’assurer la cohérence des comptes, de détecter d’éventuelles erreurs et de suivre dans le temps l’évolution des éléments financiers.

Cependant, cette égalité ne se limite pas à une simple convention comptable, en effet, elle traduit une réalité économique profonde.

Deux visions complémentaires

Le bilan peut en effet se lire selon deux perspectives.

D’un côté, l’actif représente ce que l’entreprise utilise dans le cadre de son activité : ses ressources économiques, mobilisées pour produire, vendre et générer des revenus.

Et de l’autre, le passif qui indique comment ces ressources ont été financées : par des apports en capital ou par de l’endettement.

Autrement dit, toute entreprise suit une logique simple : elle investit dans des actifs qui sont financés par de la dette ou des fonds propres. Chaque élément inscrit à l’actif trouve ainsi une contrepartie au passif.

C’est précisément cette lecture qui permet de dépasser la dimension purement comptable pour accéder à une compréhension plus économique du bilan : où sont investis les ressources ? et d’où proviennent-elles ?

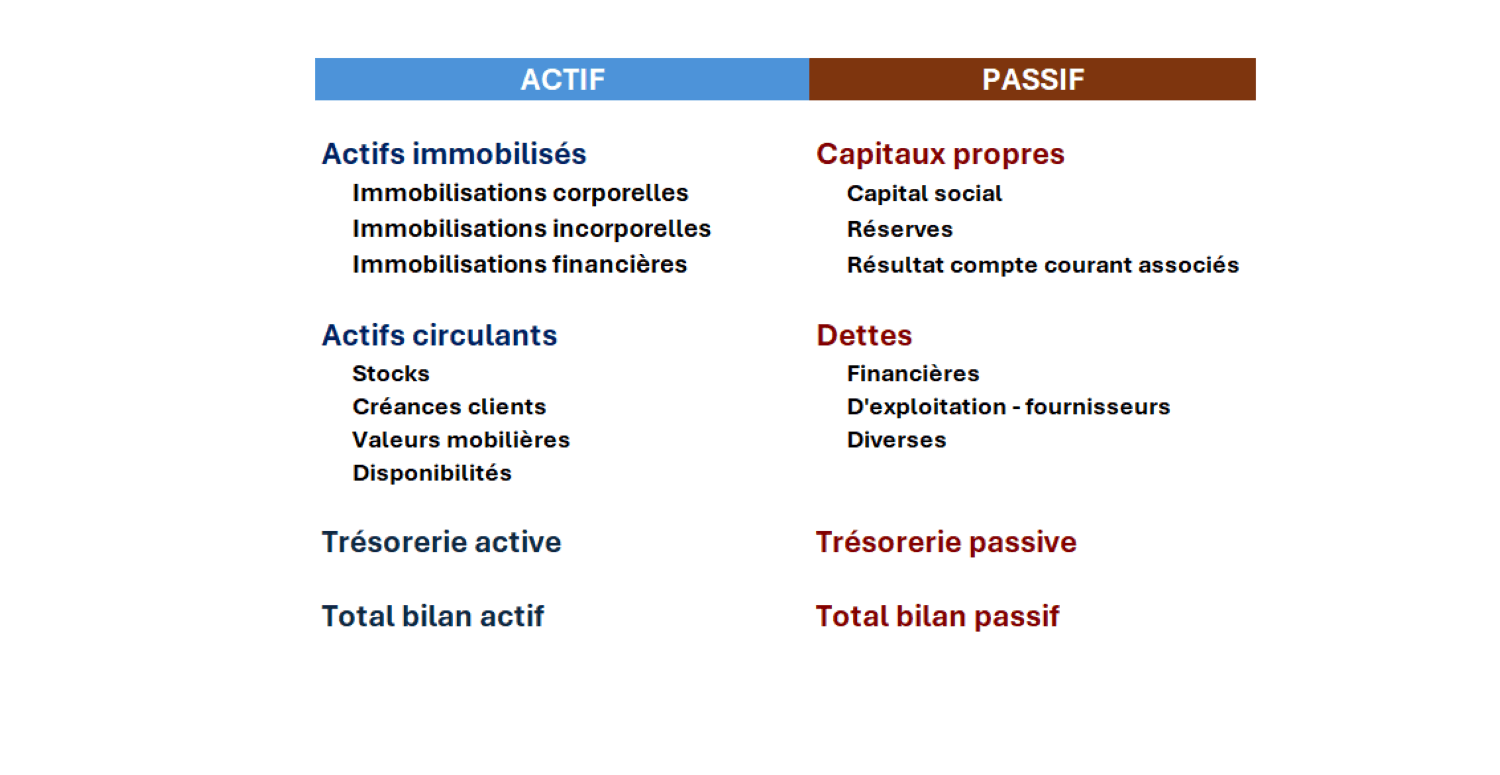

L’actif : ce que possède l’entreprise

L’actif regroupe l’ensemble des ressources économiques dont dispose l’entreprise.

Il s’agit de tous les éléments — matériels ou immatériels, tangibles ou intangibles — mobilisés pour exercer son activité et en assurer le fonctionnement.

On y retrouve notamment : les équipements de production, les bâtiments et installations, les logiciels et actifs immatériels mais aussi les éléments nécessaires au fonctionnement courant, comme les stocks ou la trésorerie

Ces actifs ne jouent toutefois pas le même rôle, en effet, on distingue généralement deux grandes catégories : les actifs immobilisés et les actifs circulants.

Actif immobilisé

Les actifs immobilisés correspondent aux ressources destinées à être utilisées durablement, ceux-ci constituant la base productive de l’entreprise.

On y trouve par exemple :

les machines et équipements

les biens immobiliers

les logiciels et autres actifs immatériels

Ces actifs s’inscrivent dans le temps long et participent à la capacité de production de l’entreprise.

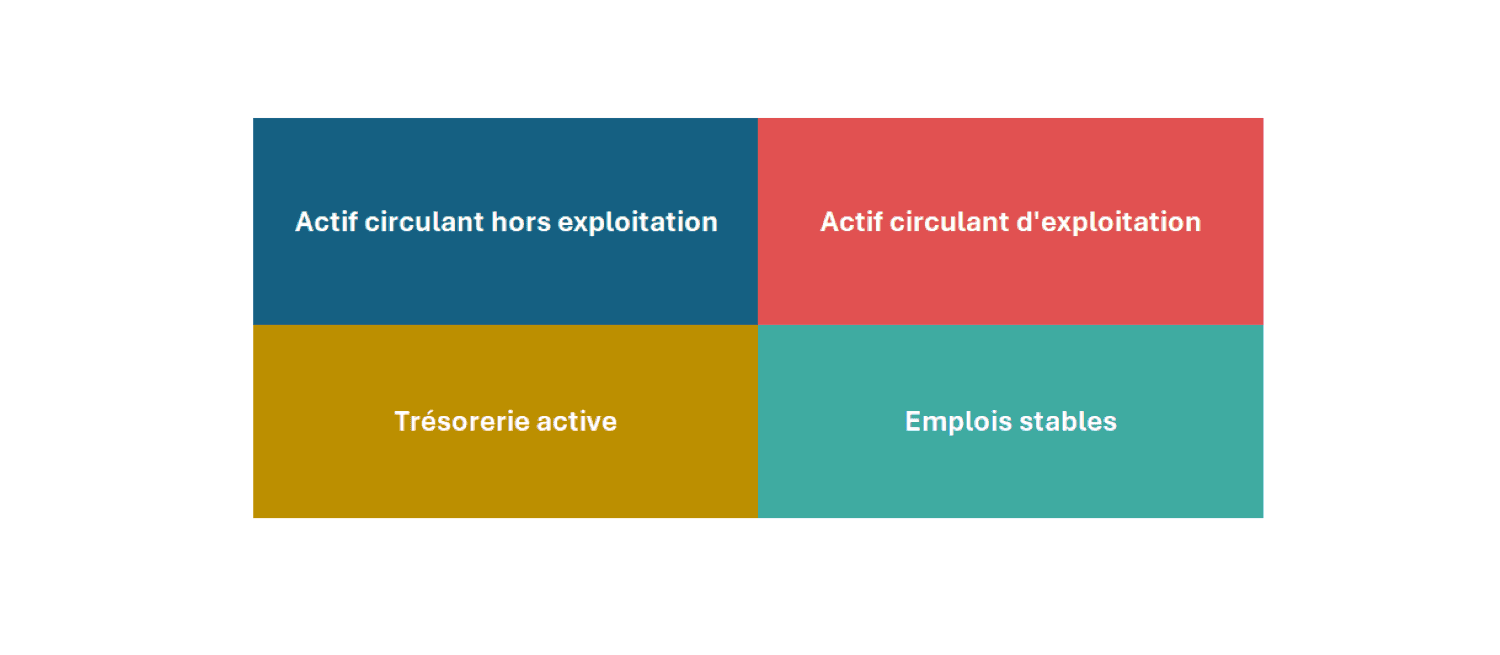

Actif circulant

À l’inverse, l’actif circulant regroupe les éléments liés au fonctionnement courant de l’activité et comprend notamment :

les stocks

les créances clients

la trésorerie

Ces éléments évoluent en permanence au fil de l’activité car ils sont au cœur du cycle d’exploitation.

L’actif circulant joue un rôle clé dans la dynamique financière de l’entreprise.

Il correspond, en grande partie, aux ressources mobilisées avant encaissement des ventes.

Par exemple, une entreprise doit souvent financer ses stocks et accorder des délais de paiement à ses clients avant de percevoir effectivement les revenus associés.

C’est précisément cette logique qui donne naissance au besoin en fonds de roulement (BFR).

Une partie de l’actif circulant — en particulier les créances clients et les stocks — doit être financée, notamment par les dettes fournisseurs inscrites au passif.

Pour approfondir vous pouvez consulter l’article dédié au BFR et au cycle d’exploitation : Besoin en fonds de roulement (BFR) : définition, calcul et impact sur la trésorerie.

Le passif : les sources de financement de l’entreprise

Si l’actif représente ce que possède l’entreprise, le passif, lui, indique comment ces ressources ont été financées.

Toute entreprise repose, en effet, sur deux grandes sources de financement :

les capitaux apportés par les actionnaires

les financements obtenus auprès de créanciers

Cette distinction est fondamentale, car elle structure l’ensemble de la lecture financière.

Le passif se décompose ainsi en deux grandes catégories : les fonds propres et les dettes.

Fonds propres

Les fonds propres correspondent aux ressources apportées ou laissées à disposition de l’entreprise par ses actionnaires et comprennent notamment :

le capital social, apporté lors de la création ou des augmentations de capital

les réserves, issues des bénéfices passés non distribués

le résultat de l’exercice

Ces ressources présentent une caractéristique essentielle : elles ne font pas l’objet d’une obligation de remboursement à court terme.

En contrepartie, elles supportent le risque économique de l’entreprise.

Les fonds propres constituent ainsi un matelas de sécurité : ils absorbent les pertes, protègent les créanciers et assurent la stabilité financière dans le temps.

Dettes

Les dettes regroupent l’ensemble des financements obtenus auprès de tiers, et elles se déclinent en plusieurs catégories :

les dettes financières (emprunts bancaires, obligations)

les dettes fournisseurs (liées aux délais de paiement)

les dettes fiscales et sociales

Contrairement aux fonds propres, les dettes impliquent des engagements précis tels que le paiement d’intérêts, le remboursement du capital et le respect d’échéances.

Les créanciers disposent d’un droit prioritaire sur les flux générés par l’entreprise. En effet, cette hiérarchie entre dette et fonds propres est au cœur de la structure financière : elle conditionne directement le niveau de risque, la capacité de financement et, plus largement, la solidité de l’entreprise.

Fonds propres et dette : au cœur du risque financier

La distinction entre fonds propres et dette ne se limite pas à une classification comptable.

En effet, elle constitue le principal déterminant du niveau de risque d’une entreprise, ainsi que de sa capacité à créer de la valeur.

Une hiérarchie des flux

Comme évoqué précédemment, les flux générés par l’entreprise sont distribués selon un ordre de priorité strict.

Les créanciers sont rémunérés en premier, à travers le paiement des intérêts et le remboursement de la dette. Les actionnaires, quant à eux, n’interviennent qu’en dernier. Ainsi, les fonds propres occupent donc une position résiduelle.

Cette hiérarchie implique que les créanciers supportent un risque plus limité et que les actionnaires assument la variabilité des résultats.

L’effet de levier

Le recours à la dette introduit un mécanisme central en finance : l’effet de levier.

En s’endettant, une entreprise peut augmenter sa capacité d’investissement sans mobiliser davantage de fonds propres. Dès lors, lorsque l’activité est rentable, cet effet amplifie la rentabilité des capitaux propres… mais cette logique fonctionne dans les deux sens.

En cas de baisse d’activité, le poids de la dette devient une contrainte, et le levier se transforme en facteur de fragilité.

Solvabilité et équilibre financier

L’enjeu pour une entreprise est donc de trouver un équilibre entre dette et fonds propres.

Un niveau de dette trop élevé peut fragiliser la structure financière et augmenter le risque de défaut.

À l’inverse, un niveau de fonds propres suffisant permet d’absorber les chocs et de sécuriser les créanciers.

Cette articulation entre dette et fonds propres est au cœur de l’analyse financière car elle détermine à la fois : la solidité de l’entreprise, sa capacité à se financer et son niveau de risque global.

Lire rapidement un bilan : une méthode simple

Sans entrer dans une analyse comptable détaillée, il est possible de tirer rapidement des enseignements essentiels à partir du bilan.

Un examen simple permet déjà de dégager les grandes caractéristiques de la structure financière d’une entreprise, cette lecture pouvant s’organiser autour de trois questions fondamentales :

l’entreprise est-elle solide ?

peut-elle faire face à ses engagements ?

comment finance-t-elle sa croissance ?

Ces questions permettent de structurer l’analyse et d’identifier rapidement les points de vigilance.

Une entreprise peut, par exemple, apparaître rentable, mais présenter un déséquilibre dans sa structure financière, ou un niveau d’endettement trop élevé au regard de sa capacité à générer des flux.

Une grille de lecture opérationnelle

Ces questions permettent de structurer l’analyse et d’identifier rapidement les points de vigilance.

L’entreprise est-elle solide ?

Il s’agit d’observer la part des fonds propres dans le financement total. Une structure trop dépendante de la dette peut devenir fragile en cas de ralentissement de l’activité.

Peut-elle faire face à ses engagements ?

On s’intéresse ici à la capacité de l’entreprise à honorer ses dettes à court terme, en comparant ses ressources disponibles (trésorerie, créances) à ses échéances.

Comment finance-t-elle sa croissance ?

Une entreprise en développement doit mobiliser des ressources supplémentaires. La question est alors de savoir si cette croissance est financée par ses résultats, par de la dette ou par de nouveaux apports en capital.

Une entreprise peut, par exemple, apparaître rentable, tout en présentant un déséquilibre dans sa structure financière, ou un niveau d’endettement trop élevé au regard de sa capacité à générer des flux.

Des indicateurs simples

Pour compléter cette lecture, certains ratios permettent d’évaluer rapidement la solidité financière.

Le gearing, tout d’abord, mesure le niveau d’endettement par rapport aux fonds propres.

Il donne une indication directe de la dépendance de l’entreprise à la dette.

Le ratio d’autonomie financière, quant à lui, mesure la part des fonds propres dans le financement total.

Plus ce ratio est élevé, plus l’entreprise dispose d’une structure financière robuste.

Le ratio de liquidité, enfin, permet d’apprécier la capacité de l’entreprise à faire face à ses engagements à court terme. Il met en relation les actifs disponibles à court terme (trésorerie, créances) avec les dettes exigibles à court terme.

Ces indicateurs, bien que simplifiés, offrent une première grille de lecture car ils permettent de situer rapidement une entreprise sur le spectre du risque financier, et constituent souvent le point de départ d’une analyse plus approfondie.

Bilan, trésorerie et BFR : comprendre les équilibres financiers

Le bilan ne se limite pas à une photographie statique de l’entreprise.

En effet, il permet également de comprendre des dynamiques essentielles, en particulier celles liées à la trésorerie.

L’un des points les plus importants réside dans le lien entre structure financière et génération de cash.

Une entreprise peut être rentable… tout en rencontrant des tensions de trésorerie (pour approfondir le sujet lire : Pourquoi une entreprise rentable peut manquer de trésorerie)

Ce paradoxe s’explique généralement par le fonctionnement du cycle d’exploitation : lorsqu’une entreprise accorde des délais de paiement à ses clients, finance ses stocks ou supporte un décalage entre encaissements et décaissements, elle immobilise une partie de ses ressources.

C’est ce mécanisme qui donne naissance au besoin en fonds de roulement (BFR).

Un déséquilibre peut alors apparaître : si le BFR augmente plus rapidement que les ressources disponibles, l’entreprise doit mobiliser de la trésorerie pour financer son activité. Dans ce cas, même une entreprise rentable peut se retrouver en difficulté à court terme.

Comprendre le bilan permet ainsi d’identifier ces déséquilibres structurels et d’anticiper les tensions de trésorerie.

Conclusion

Le bilan constitue bien plus qu’un document comptable car il offre une lecture structurée de l’entreprise, en mettant en évidence :

ce qu’elle possède

comment elle est financée

et dans quelle mesure sa structure est équilibrée

Bien interprété, il permet d’anticiper les risques, de comprendre les mécanismes financiers à l’œuvre et de prendre des décisions éclairées.

Pour un dirigeant d'entreprise, cette lecture est essentielle car elle permet non seulement d’évaluer la solidité de l’entreprise, mais aussi d’identifier les leviers d’amélioration, qu’il s’agisse de financement, de gestion du cycle d’exploitation ou de maîtrise de la trésorerie.

En pratique, ce n’est pas uniquement la rentabilité qui détermine la pérennité d’une entreprise… mais sa capacité à maintenir un équilibre financier durable.

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr