Entreprise

Pourquoi une entreprise rentable peut manquer de trésorerie

Dans l’article Pourquoi une entreprise en croissance peut manquer de trésorerie, nous avons vu que le développement de l’activité s’accompagne d’une augmentation des besoins financiers : hausse des volumes, constitution de stocks, allongement des délais clients.

Ces éléments contribuent à accroître le Besoin en Fonds de Roulement (BFR) et imposent à l’entreprise d’anticiper les décalages de trésorerie liés à son cycle d’exploitation.

Toutefois, ces tensions ne concernent pas uniquement les entreprises en croissance.

Une entreprise peut être rentable, stable dans son activité, et néanmoins rencontrer des difficultés de trésorerie, ce constat peut sembler paradoxal.

Comment une entreprise qui génère un bénéfice peut-elle manquer de liquidités ?

Ce décalage s’explique par plusieurs mécanismes fondamentaux : le fonctionnement du cycle d’exploitation, les décisions d’investissement, ainsi que les différences structurelles entre le résultat comptable et les flux de trésorerie.

Résultat comptable vs trésorerie : deux logiques différentes

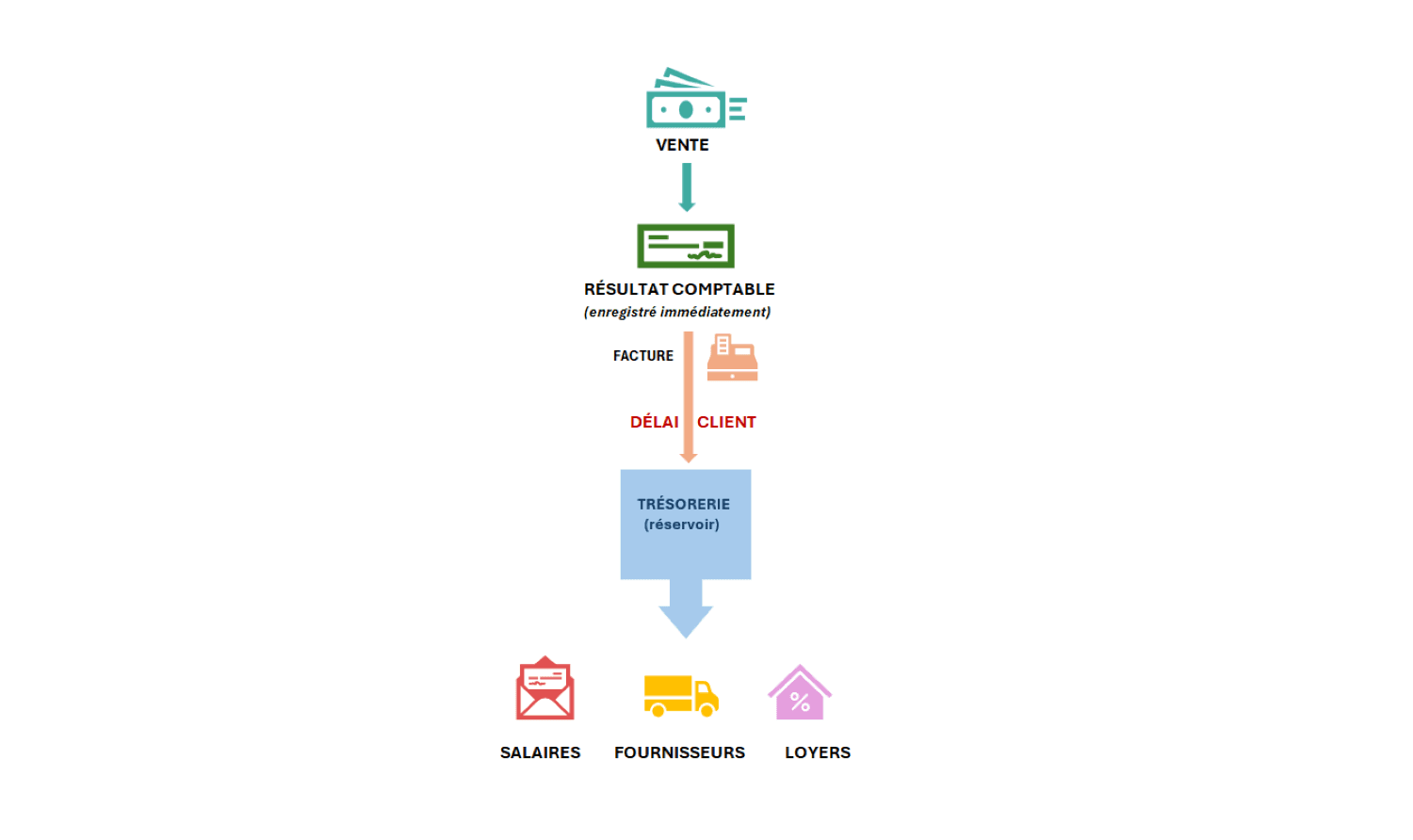

Le résultat comptable

Le résultat comptable est un indicateur financier qui permet de déterminer si une entreprise a réalisé un bénéfice ou une perte sur une période donnée, généralement un exercice.

Il est calculé selon le principe suivant :

les produits sont enregistrés lorsqu’ils sont facturés (chiffre d’affaires, autres revenus)

les charges sont enregistrées lorsqu’elles sont engagées (achats, salaires, loyers, amortissements)

Il ne tient donc pas compte du moment où les flux financiers sont effectivement encaissés ou décaissés.

La trésorerie

La trésorerie correspond, quant à elle, aux flux réels de liquidités disponibles.

Elle comprend notamment :

les encaissements clients

les paiements fournisseurs

les salaires versés

les impôts et charges sociales

les investissements réalisés

Elle reflète ainsi ce qui entre et sort effectivement du compte bancaire de l’entreprise.

Exemple simple

Considérons une entreprise qui réalise 100 000 € de chiffre d’affaires (facturé) pour 70 000 € de charges.

Le résultat comptable est donc de +30 000 €.

Cependant, si les clients règlent leurs factures à 90 jours : les encaissements ne sont pas encore intervenus et donc la trésorerie peut être faible, voire négative.

Pour approfondir ce point, voir : Résultat comptable vs trésorerie : comprendre la différence

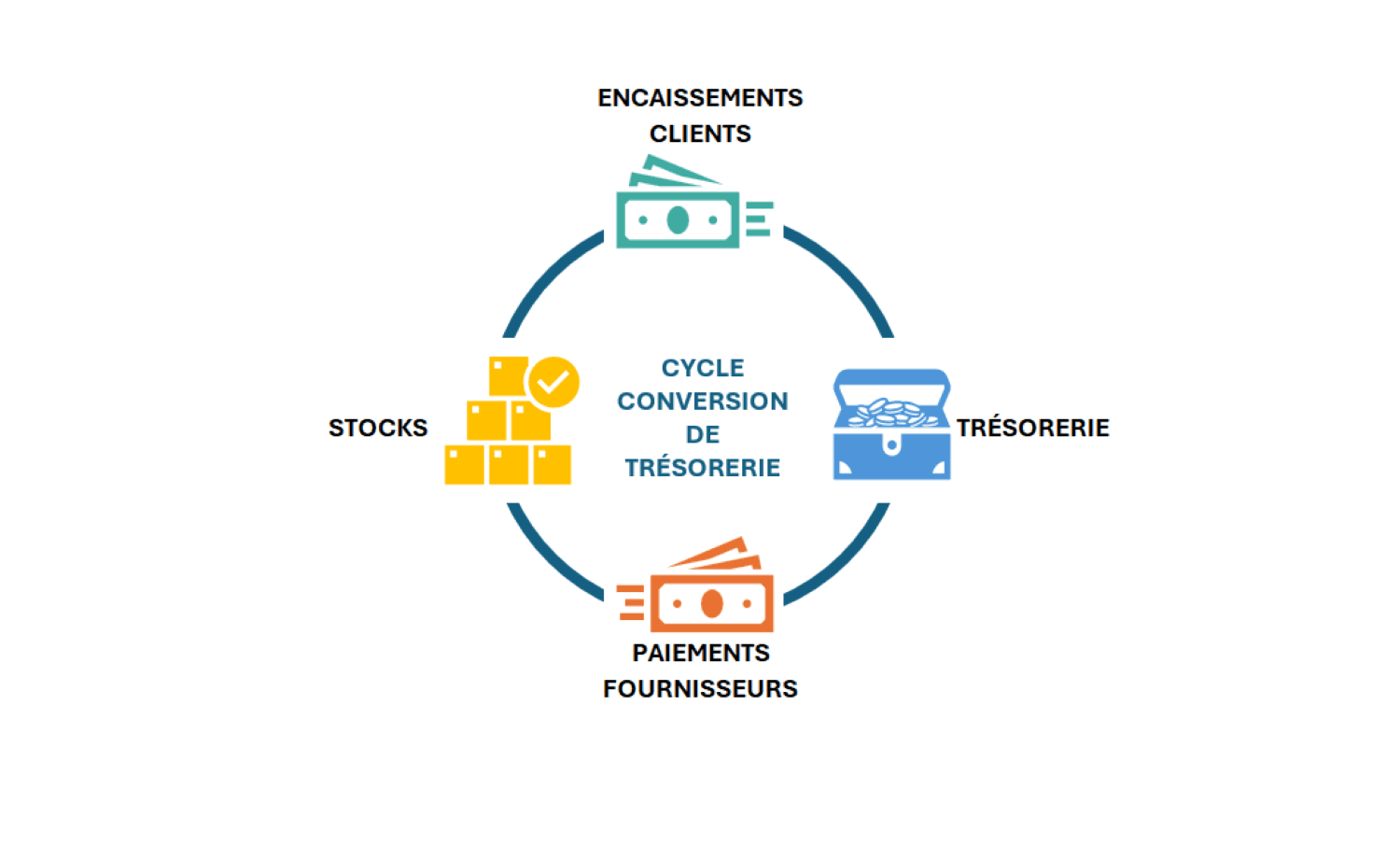

Les décalages de trésorerie (cycle d’exploitation)

Rappel du cycle de trésorerie de l’entreprise

Le cycle de trésorerie d’une entreprise peut être résumé en quatre étapes :

1. Achat des matières premières ou marchandises

L’entreprise règle ses fournisseurs afin d’acquérir les ressources nécessaires à la production.

2. Production ou stockage

Les matières sont transformées ou stockées avant d’être vendues. Pendant cette phase, la trésorerie est immobilisée dans les stocks.

3. Vente aux clients

L’entreprise livre ses produits ou réalise sa prestation, puis émet une facture.

4. Encaissement de la facture

Le client règle la facture après un certain délai de paiement (30, 60 ou 90 jours).

Ainsi, une entreprise peut être rentable tout en devant financer son activité avant d’être effectivement payée.

Concrètement, elle doit :

payer ses fournisseurs, parfois rapidement

verser les salaires chaque mois

attendre l’encaissement des factures clients, souvent différé

Ce décalage entre les encaissements et les décaissements génère donc une tension sur la trésorerie.

Le rôle du BFR

Ce phénomène correspond au Besoin en Fonds de Roulement (BFR), qui regroupe :

les créances clients

les stocks

les dettes fournisseurs

Plus ces décalages sont importants, plus le BFR augmente et plus la trésorerie est sollicitée.

Pour approfondir ce mécanisme, voir : Le BFR (Besoin en Fonds de Roulement) : comprendre le cycle cash.

Les investissements et leur impact sur la trésorerie

Les investissements constituent un deuxième facteur majeur de décalage entre rentabilité et trésorerie.

En effet, une entreprise peut être rentable tout en réalisant des investissements significatifs, ce qui peut fortement peser sur sa trésorerie.

Exemple

Une entreprise acquiert une machine pour un montant de 100 000 €, qu’elle règle immédiatement.

Impact

L’impact sur ses comptes est le suivant : la trésorerie diminue de 100 000 € alors que le résultat comptable n’est que partiellement affecté.

Pourquoi ce décalage ?

Parce qu’en comptabilité, un investissement n’est pas enregistré en charge immédiatement.

Il est inscrit à l’actif du bilan, puis réparti dans le temps sous forme d’amortissements.

Ainsi, la charge est étalée sur plusieurs années et seule une fraction du coût de l’investissement impacte le résultat chaque année (le plus souvent selon un amortissement linéaire)

En revanche, la sortie de trésorerie est immédiate et totale.

Conséquence

Ce mécanisme crée un décalage significatif entre résultat et trésorerie.

Une entreprise peut donc afficher un bénéfice tout en disposant d’une trésorerie fortement dégradée.

Les investissements illustrent ainsi clairement que la rentabilité ne reflète pas nécessairement la capacité de l’entreprise à générer du cash à court terme.

Les amortissements : une charge comptable sans impact sur la trésorerie

Les amortissements constituent un autre facteur de décalage significatif entre le résultat comptable et la trésorerie.

Définition

Un amortissement correspond à la répartition dans le temps du coût d’un actif (machine, équipement, etc.).

Il s’agit d’une charge comptable qui ne donne lieu à aucune sortie de trésorerie au moment où elle est constatée.

Exemple

Une entreprise détient une machine amortie à hauteur de 20 000 € par an.

Cette charge est enregistrée dans le compte de résultat chaque année, sans qu’aucun décaissement ne soit effectué à ce titre.

Impact

L’impact sur ses comptes est le suivant : le résultat comptable est diminué alors que la trésorerie reste inchangée.

Conséquence

Ce mécanisme illustre qu’un résultat comptable faible — voire nul — ne signifie pas nécessairement une absence de génération de trésorerie.

Une entreprise peut ainsi afficher un résultat limité tout en générant des flux de trésorerie positifs.

Et, inversement, une entreprise peut présenter un résultat élevé sans pour autant disposer de liquidités suffisantes.

Les amortissements montrent ainsi que certaines charges comptables n’ont pas d’impact immédiat sur la trésorerie, ce qui contribue à accentuer l’écart entre rentabilité et cash disponible.

Le remboursement des dettes

Le remboursement des dettes représente un autre facteur de décalage entre le résultat comptable et la trésorerie, souvent sous-estimé.

Principe

En comptabilité, seuls les intérêts d’emprunt sont enregistrés en charges et impactent le résultat

En revanche, en trésorerie, l’entreprise rembourse à la fois le capital et les intérêts.

Il est important de noter que le remboursement du capital n’apparaît jamais dans le compte de résultat, y compris à l’échéance finale de la dette. Il correspond à une diminution d’une dette inscrite au bilan, et non à une charge.

Exemple

Une entreprise rembourse un emprunt à hauteur de 50 000 € par an, dont 10 000 € d’intérêts et 40 000 € de remboursement du capital

Impact

L’impact sur les comptes est le suivant : une charge comptable de 10 000 € et une sortie de trésorerie de 50 000 €.

Conséquence

Ce mécanisme crée un décalage significatif entre le résultat et les flux de trésorerie.

Une entreprise peut ainsi, afficher un résultat positif, tout en enregistrant une diminution importante de sa trésorerie liée au remboursement de ses dettes.

Le remboursement du capital, bien qu’invisible dans le résultat, correspond à une sortie de trésorerie réelle susceptible de fragiliser la situation financière de l’entreprise.

Les variations de stocks

Les variations de stocks sont un autre facteur de décalage entre le résultat comptable et la trésorerie.

En effet, la constitution de stocks entraîne une immobilisation de liquidités.

Exemple

Une entreprise achète pour 50 000 € de marchandises : les biens sont donc payés immédiatement mais ils ne sont pas encore vendus.

Ainsi, la trésorerie de l’entreprise diminue sans qu’elle n’ait encore généré aucun chiffre d’affaires.

Impact

Une augmentation du niveau de stock se traduit par une diminution de la trésorerie sans impact immédiat sur le résultat comptable.

Conséquence

Ce mécanisme illustre qu’une entreprise peut mobiliser des ressources financières importantes sans que cela ne soit immédiatement visible dans son résultat.

L’accumulation de stocks contribue ainsi à accroître les besoins de financement et peut générer des tensions de trésorerie, en particulier dans les activités industrielles ou commerciales.

Les impôts et charges différés

Certaines charges ne sont pas réglées immédiatement après leur constatation comptable. Leur paiement intervient avec un décalage dans le temps.

Il s’agit notamment :

de la TVA

de l’impôt sur les sociétés

des charges sociales

Mécanisme

Ces décalages peuvent donner l’impression d’une situation de trésorerie plus favorable à court terme. En effet, l’entreprise enregistre des charges mais ne les règle qu’à une échéance ultérieure.

Conséquence

Ce décalage peut créer un effet de « faux confort » temporaire.

À mesure que les échéances approchent, les sorties de trésorerie peuvent être significatives et générer une tension financière.

Une entreprise peut ainsi apparaître rentable tout en étant confrontée à un besoin de liquidités important au moment du paiement de ces charges.

Comment éviter ces situations ?

Plusieurs leviers permettent de limiter les décalages entre rentabilité et trésorerie et de sécuriser la situation financière de l’entreprise.

Suivre la trésorerie (et pas uniquement le résultat)

Le pilotage financier ne peut pas reposer uniquement sur le résultat comptable.

Il est essentiel de mettre en place :

une prévision de trésorerie à 3 à 6 mois

un suivi régulier des encaissements et décaissements réels

Réduire les délais de paiement clients

Les délais d’encaissement ont un impact direct sur la trésorerie.

Plusieurs actions peuvent être mises en œuvre :

relances systématiques

mise en place d’acomptes

négociation des conditions de paiement

Négocier les conditions fournisseurs

L’allongement des délais fournisseurs permet de limiter les sorties de trésorerie à court terme.

Cela peut passer par :

la négociation de délais de paiement plus longs

la mise en place d’échéanciers

le lissage des paiements

Piloter le Besoin en Fonds de Roulement (BFR)

La maîtrise du BFR constitue un levier central.

Elle implique notamment :

la réduction des niveaux de stock

l’optimisation des cycles d’exploitation

le suivi des créances clients

Anticiper les investissements

Les investissements doivent être intégrés dans une logique de pilotage de la trésorerie.

Cela suppose :

d’étaler les dépenses lorsque cela est possible

de recourir à des financements adaptés

d’anticiper précisément leur impact sur les flux de trésorerie

Une gestion proactive de ces différents leviers permet de réduire significativement le risque de tension de trésorerie, même dans une entreprise rentable.

👉 Pour illustrer ces mécanismes et obtenir une première projection, vous pouvez utiliser notre calculateur de trésorerie.

Conclusion

Le résultat comptable ne reflète pas les flux de trésorerie.

Les principaux écarts proviennent notamment :

des délais de paiement

des investissements

des amortissements

du remboursement des dettes

des variations de stock

Ces mécanismes expliquent qu’une entreprise puisse afficher un bénéfice tout en rencontrant des tensions financières.

Comprendre ces décalages est essentiel pour piloter une entreprise de manière rigoureuse.

En effet, le résultat traduit une performance économique, tandis que la trésorerie conditionne la capacité de l’entreprise à honorer ses engagements.

En pratique, une entreprise ne fait pas défaut faute de rentabilité, mais faute de liquidités.

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr