Entreprise

Pourquoi une entreprise en croissance peut manquer de trésorerie

La plupart des entreprises cherchent à croître et pourtant, avant de chercher à augmenter leur chiffre d’affaires, elles doivent déjà s’assurer que leur activité est réellement rentable et financièrement saine.

Effectivement, une entreprise peut s’avérer rentable, ou même être en forte croissance, sans pour autant disposer d’une trésorerie confortable pour financer ses opérations.

Ce phénomène peut sembler paradoxal : comment une entreprise qui gagne de l’argent peut-elle manquer de liquidités ?

Une partie de la réponse tient aux différences entre les notions de résultat comptable et de trésorerie. Nous avons déjà abordé ce point dans les articles et « Résultat comptable vs trésorerie : comprendre la différence » et « Résultat positif, trésorerie en baisse : comprendre l’écart » .

Mais un autre mécanisme joue un rôle central : le fonctionnement réel du cycle financier de l’entreprise.

Plus de commandes, plus de clients, plus de chiffre d’affaires : à première vue, tout indique que l’activité se développe dans de bonnes conditions.

Et pourtant, de nombreuses PME rencontrent des tensions de trésorerie précisément au moment où leur activité accélère.

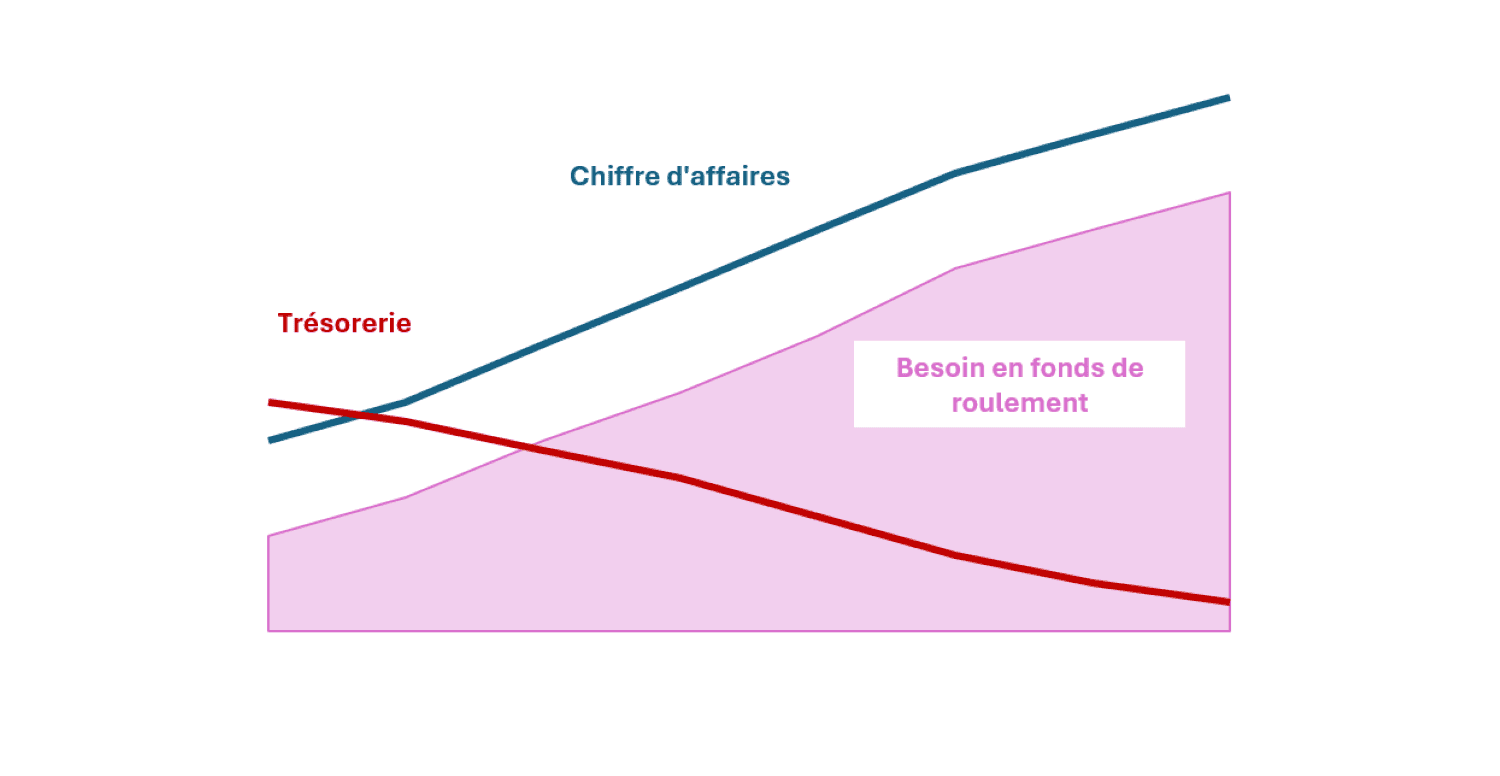

Ce paradoxe s’explique souvent par un phénomène mal compris : la croissance augmente les besoins de financement de l’entreprise.

Lorsque l’activité augmente, l’entreprise doit financer davantage de production, davantage de stock et souvent davantage de délais de paiement accordés aux clients. Autrement dit, une partie de la croissance doit être financée avant d’être réellement encaissée.

Si ces besoins ne sont pas anticipés, une entreprise en croissance peut rapidement se retrouver en manque de trésorerie, malgré une activité en progression.

La différence entre rentabilité et trésorerie

La rentabilité d’une entreprise ne correspond pas toujours à sa situation de trésorerie.

En effet, le résultat comptable mesure la différence entre les produits et les charges sur une période donnée, mais ce résultat ne reflète pas nécessairement les flux de trésorerie réels de l’entreprise.

Certaines charges, comme les amortissements, n’entraînent pas de sortie de trésorerie immédiate et à l’inverse, certaines opérations peuvent mobiliser de la trésorerie sans apparaître directement dans le résultat comptable.

C’est pourquoi une entreprise peut afficher un bénéfice tout en rencontrant des tensions de trésorerie.

Pour comprendre plus en détail cette différence, vous pouvez lire l’article : « Résultat comptable vs trésorerie : comprendre la différence ».

La croissance augmente les besoins financiers de l’entreprise

Lorsqu’une entreprise se développe, cela signifie généralement que son activité commerciale augmente : elle vend davantage, gagne des parts de marché, lance un nouveau produit ou augmente sa production pour répondre à une demande plus forte.

Dans tous les cas, la croissance implique presque toujours une augmentation du niveau d’activité.

Or cette croissance a un coût ; avant d’encaisser les revenus supplémentaires, l’entreprise doit souvent engager davantage de dépenses.

Par exemple, elle peut devoir :

Acheter plus de matières premières

Pour produire davantage, l’entreprise doit acheter plus de matériaux ou de composants : ces achats doivent être payés avant que les produits finis soient vendus.

Produire davantage

Une activité plus intense implique souvent plus de travail, plus d’heures de production ou davantage de ressources mobilisées pour fabriquer les produits ou réaliser les prestations.

Constituer davantage de stock

Afin de répondre à la demande, l’entreprise peut être amenée à augmenter ses stocks de produits ou de matières premières. Ce stock représente de la trésorerie immobilisée.

Accorder des délais de paiement aux clients

Dans de nombreux secteurs, les clients paient leurs factures à 30, 60 ou parfois 90 jours. Plus les ventes augmentent, plus l’entreprise doit financer ces créances clients en attendant l’encaissement.

Dans ce contexte, l’entreprise doit donc financer temporairement son activité, parfois pendant plusieurs semaines ou plusieurs mois.

C’est ce mécanisme qui explique pourquoi une entreprise en croissance peut se retrouver sous pression du point de vue de sa trésorerie, même si son chiffre d’affaires progresse.

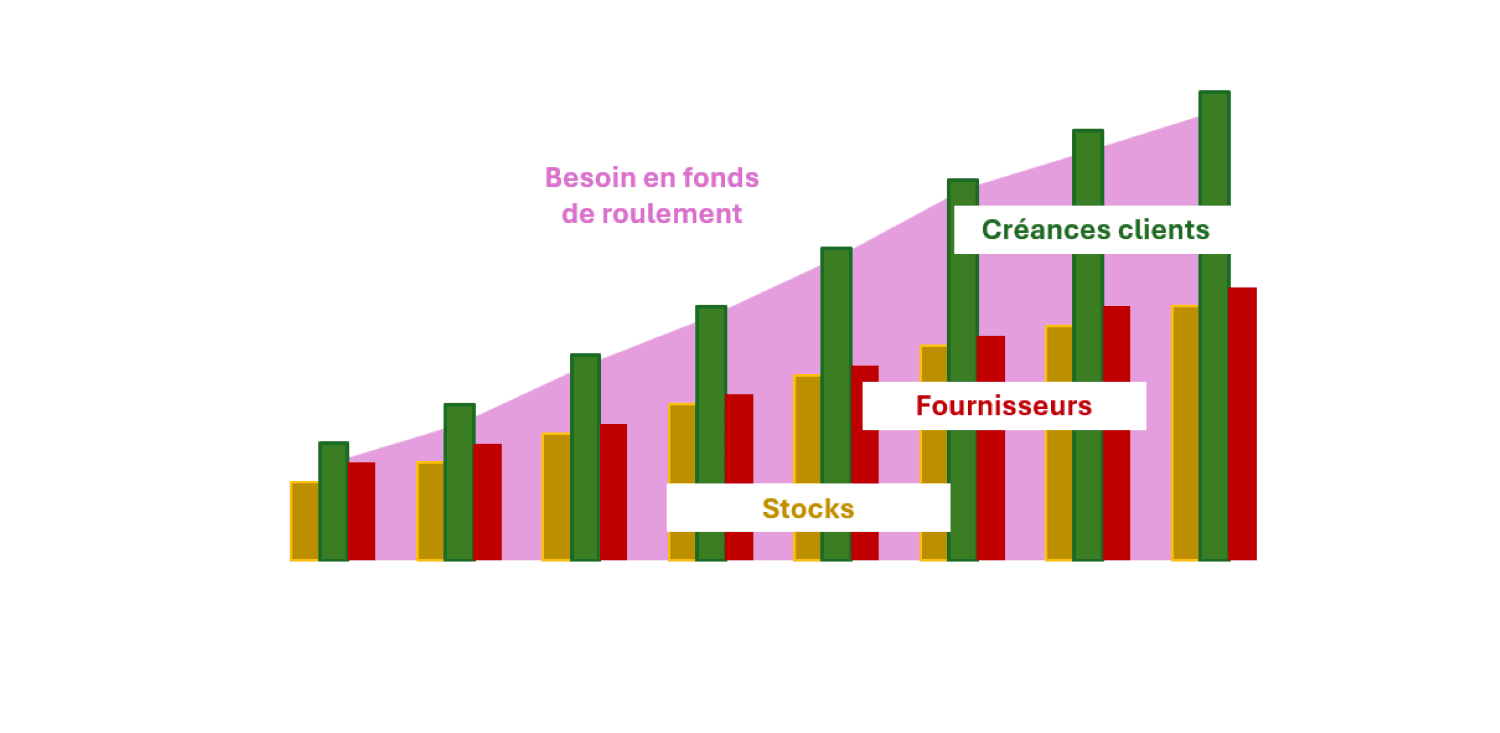

Le rôle du besoin en fonds de roulement (BFR)

Ce mécanisme est directement lié à une notion centrale du pilotage financier : le Besoin en Fonds de Roulement (BFR).

Le BFR correspond au décalage entre :

les dépenses nécessaires pour produire ou acheter les biens,

et les encaissements provenant des clients.

Autrement dit, l’entreprise doit souvent payer certaines charges avant de recevoir l’argent de ses ventes.

Naturellement, lorsque l’activité augmente, ce décalage augmente généralement lui aussi, ainsi : plus l’entreprise vend, plus elle doit financer de production, de stock et de créances clients.

Prenons un exemple simple et imaginons une entreprise avec l’activité suivante :

Situation | Chiffre d’affaires | BFR |

Avant croissance | 1 000 000 € | 120 000 € |

Après croissance | 1 400 000 € | 200 000 € |

Dans cet exemple, la croissance de l’activité oblige l’entreprise à financer 80 000 € supplémentaires pour faire fonctionner son cycle d’exploitation.

Ce besoin de financement ne correspond pas à une perte : il s’agit simplement de l’argent nécessaire pour soutenir l’augmentation de l’activité.

Le risque est que si cette évolution n’est pas anticipée, la hausse du BFR peut rapidement créer des tensions de trésorerie, même dans une entreprise rentable et en croissance.

Pour comprendre plus en détail le fonctionnement du cycle de trésorerie et du BFR, vous pouvez également lire l’article : « Besoin en fonds de roulement (BFR) : définition, calcul et impact sur la trésorerie ».

Les délais de paiement amplifient le phénomène

Les délais de paiement jouent un rôle important dans cette dynamique.

Dans de nombreux secteurs, les clients règlent leurs factures à 30, 60 ou parfois 90 jours. Autrement dit, l’entreprise réalise la vente aujourd’hui, mais elle n’encaisse l’argent correspondant que plusieurs semaines, voire plusieurs mois plus tard.

Lorsque l’activité augmente rapidement, l’entreprise émet donc davantage de factures, mais elle accumule également davantage de créances clients à financer en attendant leur règlement.

Pendant cette période, l’entreprise doit pourtant continuer à assumer l’ensemble de ses dépenses courantes.

Elle doit notamment payer :

Ses fournisseurs

Les matières premières nécessaires à la production (bois, acier, plastique, composants, etc.) ou les achats de marchandises destinées à être revendues.

Les salaires

La rémunération des salariés et de la main-d’œuvre nécessaire au fonctionnement de l’activité, en particulier dans les activités de production ou de service.

Les charges d’exploitation

Les loyers ou les charges immobilières, l’énergie nécessaire au fonctionnement des machines ou des bureaux, ainsi que l’ensemble des dépenses nécessaires au fonctionnement quotidien de l’entreprise.

Les engagements financiers

Le remboursement des emprunts, le paiement des intérêts ou d’autres obligations financières.

L’entreprise se retrouve ainsi dans une situation où, malgré une activité qui progresse, une partie croissante de son chiffre d’affaires reste temporairement immobilisée dans les créances clients.

Ce décalage entre les ventes réalisées et les encaissements effectifs peut alors accentuer la pression sur la trésorerie, surtout lorsque la croissance est rapide ou que les délais de paiement sont longs.

L’augmentation des stocks mobilise aussi de la trésorerie

Dans certaines activités — notamment industrielles, commerciales ou de négoce — la croissance s’accompagne souvent d’une augmentation du niveau de stock.

Lorsque la demande progresse, l’entreprise doit en effet adapter son organisation pour être en mesure de répondre aux commandes dans de bonnes conditions.

Concrètement, cela signifie souvent qu’elle doit :

Acheter davantage de matières premières

Pour produire plus, l’entreprise doit s’approvisionner en quantités plus importantes. Ces achats doivent être financés avant que les produits finis soient vendus et encaissés.

Produire plus tôt pour répondre à la demande

Dans de nombreuses activités industrielles, la production ne peut pas toujours se faire à la commande. Parfois, l’entreprise doit produire à l’avance afin de disposer de produits prêts à être livrés.

Maintenir un niveau de stock suffisant

Afin d’éviter les ruptures ou les retards de livraison, l’entreprise peut être amenée à augmenter son niveau de stock de produits finis ou de marchandises.

Or ces stocks représentent de la trésorerie immobilisée. Effectivement, l’argent investi dans les matières premières, les produits en cours de fabrication ou les marchandises reste bloqué dans l’entreprise tant que ces produits ne sont pas vendus et encaissés.

Dans certains secteurs, cette immobilisation peut durer plusieurs semaines, voire plusieurs mois, ce qui augmente encore les besoins de financement lorsque l’activité se développe rapidement.

Pour comprendre plus en détail l'impact des délais clients, délais stocks et délais fournisseurs, vous pouvez également lire l’article : « DSO, DPO, DIO : comprendre les délais de paiement et le cycle de trésorerie d’une entreprise ».

Anticiper la croissance pour éviter les tensions de trésorerie

Au contraire, par nature du cycle de trésorerie, elle peut créer un besoin de financement temporaire, parfois important.

En effet, lorsqu’une entreprise se développe rapidement, ses besoins de trésorerie peuvent augmenter plus vite que ses encaissements. Sans anticipation, ce décalage peut alors créer des tensions financières, alors même que l’activité progresse.

Pour limiter ce risque, il est essentiel pour les dirigeants de :

Suivre l’évolution du besoin en fonds de roulement (BFR)

Le BFR augmente souvent avec le volume d’activité. Autrement dit, une croissance rapide peut nécessiter davantage de trésorerie pour financer le cycle d’exploitation.

Anticiper les décalages de trésorerie

Les délais de paiement clients, l’augmentation des stocks ou les dépenses liées à la production peuvent créer des décalages temporaires entre les sorties et les entrées d’argent.

Adapter les financements à la croissance de l’activité

Dans certains cas, l’entreprise doit mettre en place des solutions de financement adaptées : lignes de crédit, financement du BFR ou renforcement de la trésorerie.

Une entreprise peut donc être rentable et en plein développement tout en rencontrant des difficultés de trésorerie si ces mécanismes ne sont pas anticipés.

Vous pouvez utiliser librement notre calculateur de trésorerie pour simuler l’évolution de votre trésorerie.

Conclusion

La croissance constitue une opportunité importante pour une entreprise, mais elle s’accompagne souvent de nouveaux besoins financiers.

Entre les délais de paiement clients, l’augmentation des stocks et le financement du cycle d’exploitation, une activité en expansion peut mobiliser davantage de trésorerie qu’on ne l’imagine.

Comprendre ces mécanismes permet aux dirigeants de mieux anticiper les tensions financières et de piloter leur développement de manière plus sereine.

La gestion de la trésorerie devient alors un élément central du pilotage financier, au même titre que la rentabilité ou le chiffre d’affaires.

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr