Entreprise

Besoin en fonds de roulement (BFR) : définition, calcul et impact sur la trésorerie

Le chiffre d’affaires permet de comprendre la dynamique commerciale d’une entreprise.

Il indique le niveau d’activité et l’évolution des ventes au fil du temps.

La marge brute permet, quant à elle, d’évaluer la profitabilité de l’activité.

Elle mesure la part de la valeur créée par l’entreprise après avoir couvert ses coûts directs de production ou d’achat.

Le seuil de rentabilité correspond enfin au niveau d’activité à partir duquel les revenus de l’entreprise couvrent exactement l’ensemble de ses charges.

Au-delà de ce point, l’activité commence à générer un résultat positif.

Ces trois indicateurs sont donc essentiels pour caractériser la santé économique d’une entreprise.

Toutefois, une entreprise peut parfaitement présenter une activité soutenue, une rentabilité correcte et un résultat positif tout en rencontrant, dans la pratique, des difficultés de trésorerie.

Ce phénomène s’explique le plus souvent par un mécanisme simple : le décalage entre les flux d’argent qui entrent dans l’entreprise et ceux qui en sortent.

En effet, dans le cycle normal de l’activité, l’entreprise doit engager un certain nombre de dépenses bien avant d’encaisser le produit de ses ventes. Elle doit notamment :

payer ses fournisseurs pour les matières premières ou les marchandises

régler les salaires et les charges sociales

financer les différents coûts nécessaires à la production ou à la prestation de service.

Dans le même temps, les clients ne paient généralement pas immédiatement : les factures peuvent être réglées à 30, 60 voire 90 jours, ce qui crée un décalage entre le moment où l’entreprise engage ses dépenses et celui où elle encaisse ses recettes.

Ce décalage constitue ce que l’on appelle le besoin en fonds de roulement, ou BFR.

Autrement dit, le BFR correspond au montant de trésorerie que l’entreprise doit mobiliser pour financer son cycle d’exploitation entre le moment où elle dépense de l’argent et celui où elle encaisse ses ventes.

Comprendre ce mécanisme est essentiel pour piloter la trésorerie d’une PME et éviter qu’une activité pourtant rentable ne se retrouve ponctuellement en tension financière.

Qu’est-ce que le besoin en fonds de roulement ?

Le besoin en fonds de roulement, souvent abrégé BFR, correspond au montant de trésorerie que l’entreprise doit mobiliser pour financer son cycle d’exploitation.

En pratique, il s’agit tout simplement de l’argent que l’entreprise doit avancer pour faire fonctionner son activité, avant d’être effectivement payée par ses clients.

Dans une entreprise, les dépenses nécessaires à la production ou à la vente interviennent généralement avant l’encaissement des recettes. L’entreprise doit en effet financer un certain nombre d’éléments indispensables à son activité : les matières premières, les marchandises, les salaires, ou encore différentes charges d’exploitation.

Dans le même temps, les clients ne règlent pas toujours immédiatement les factures. Les paiements interviennent souvent avec un délai de plusieurs semaines, voire plusieurs mois.

Le besoin en fonds de roulement représente donc le décalage financier entre les dépenses nécessaires pour produire ou vendre et l’encaissement effectif des ventes.

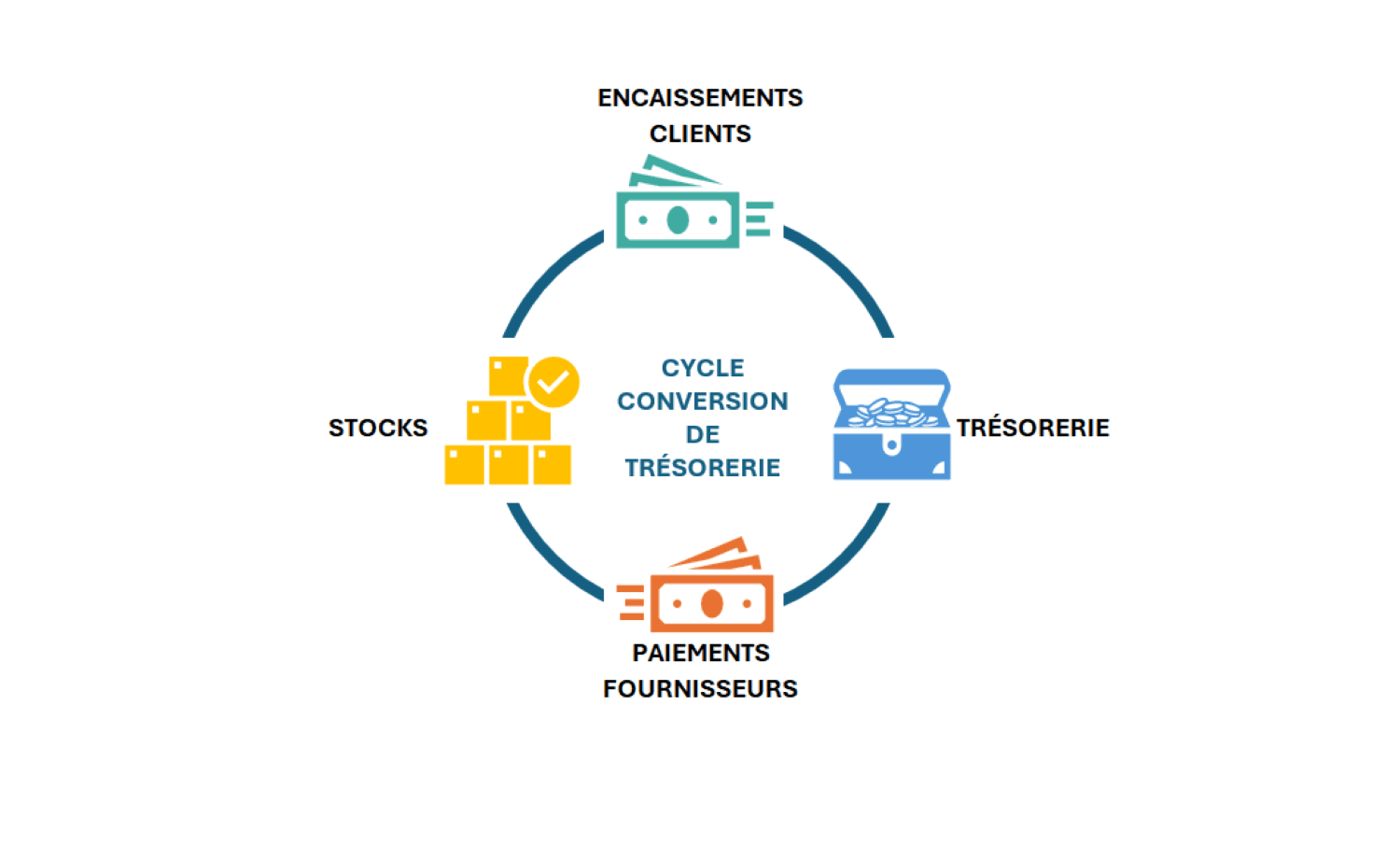

Pour mieux comprendre le BFR, il faut visualiser le cycle de circulation de l’argent dans l’entreprise.

Le cycle de trésorerie de l’entreprise

Lecture du cycle

Le cycle de trésorerie d’une entreprise peut être résumé en quatre étapes :

1. Achat des matières premières ou marchandises

L’entreprise paie ses fournisseurs pour acquérir les ressources nécessaires à la production.

2. Production ou stockage

Les matières sont transformées ou stockées avant d’être vendues. Pendant cette période, de la trésorerie est immobilisée dans les stocks.

3. Vente aux clients

L’entreprise livre ses produits ou réalise sa prestation et émet une facture.

4. Encaissement de la facture

Le client paie la facture après un certain délai (30, 60 ou 90 jours).

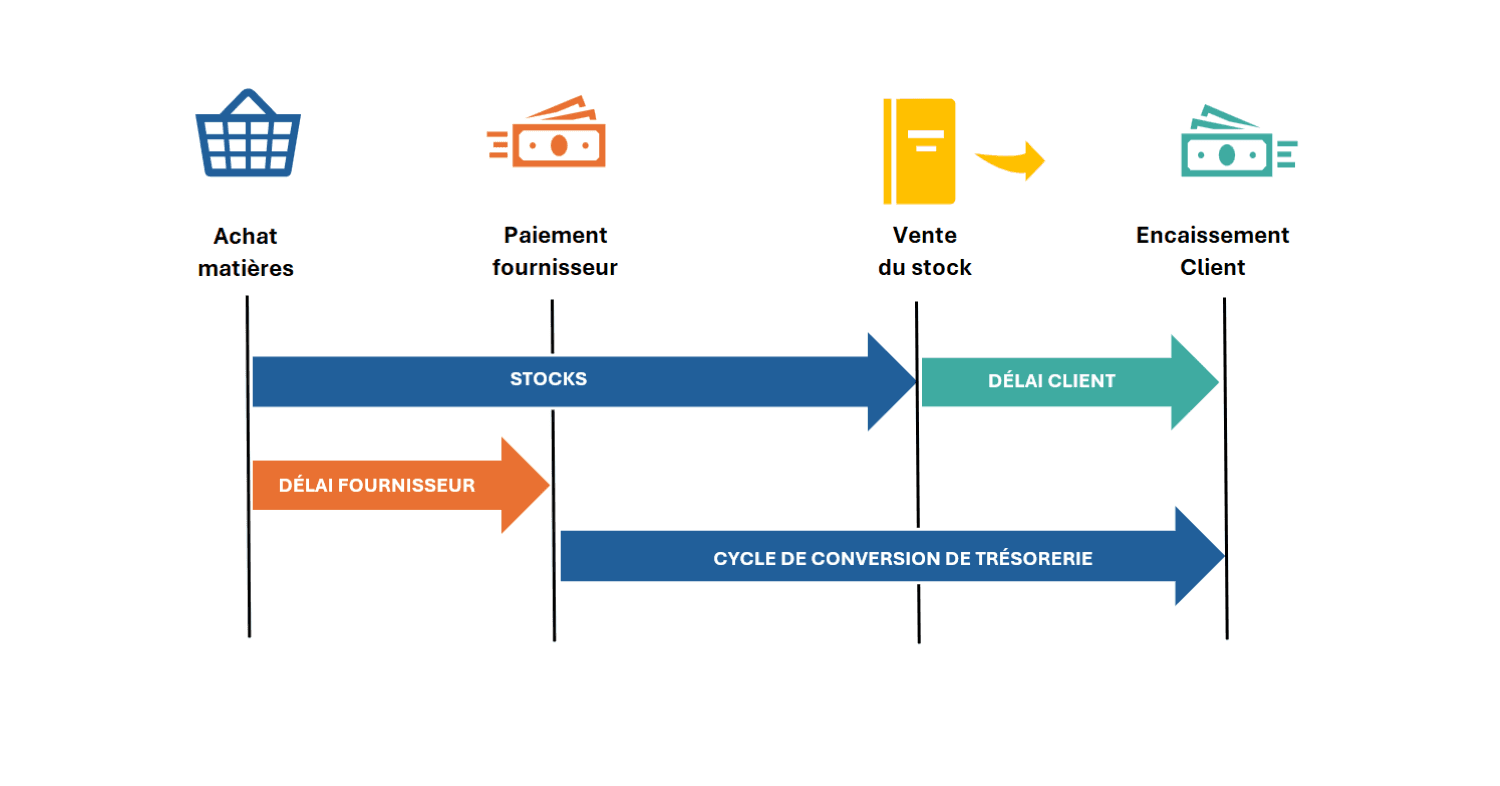

Prenons un exemple simple.

Imaginons une entreprise de mécanique industrielle dont l’activité consiste à usiner des pièces pour ses clients. Son cycle d’exploitation se déroule généralement en plusieurs étapes :

l’entreprise achète d’abord des matières premières auprès de ses fournisseurs

ces matières sont ensuite transformées dans l’atelier pour produire les pièces commandées

les produits finis sont ensuite livrés aux clients

enfin, les clients règlent les factures après un certain délai, souvent 30, 60 ou parfois 90 jours.

Pendant toute cette période, l’entreprise a déjà engagé une grande partie de ses dépenses. Elle a payé ses matières premières, ses salaires, ses charges d’exploitation et l’ensemble des coûts nécessaires à la production et à la livraison.

Pourtant, elle n’a pas encore encaissé le produit de la vente.

L’entreprise doit donc financer temporairement l’ensemble de ce cycle de production et de vente avant de récupérer son argent.

Dans certains cas, les délais de paiement accordés par les fournisseurs permettent d’atténuer ce décalage. Lorsque l’entreprise peut payer ses fournisseurs à 30 ou 60 jours, une partie du financement du cycle d’exploitation est ainsi supportée par ces derniers.

Malgré cela, il subsiste généralement un décalage entre les dépenses et les encaissements.

Dans la plupart des entreprises, ce décalage provient principalement de trois éléments du cycle d’exploitation.

Les trois composantes du BFR

Les stocks

Les stocks correspondent aux matières premières, aux produits en cours de fabrication ou aux produits finis conservés par l’entreprise avant leur vente.

Ces stocks représentent en réalité de l’argent immobilisé : l’entreprise a déjà payé ses fournisseurs pour les constituer, mais elle ne récupérera cet argent qu’au moment où les produits seront vendus et payés par les clients.

Plus le niveau de stock est important, plus l’entreprise mobilise de trésorerie pour financer son activité.

Les créances clients

Les créances clients correspondent aux factures émises par l’entreprise mais qui n’ont pas encore été réglées.

Lorsque l’entreprise accorde un délai de paiement à ses clients — 30, 60 ou parfois 90 jours — elle finance en quelque sorte temporairement leur activité. Pendant cette période, l’entreprise a déjà engagé ses coûts de production, mais elle n’a pas encore encaissé le produit de ses ventes.

Les créances clients constituent donc un élément majeur du besoin en fonds de roulement.

Les dettes fournisseurs

Les dettes fournisseurs représentent au contraire un financement naturel de l’activité.

Lorsque l’entreprise bénéficie d’un délai de paiement auprès de ses fournisseurs, elle peut utiliser les biens ou les matières premières avant d’avoir à les payer. Ce délai réduit le besoin de trésorerie nécessaire au fonctionnement de l’entreprise.

Plus les délais fournisseurs sont longs, plus ils contribuent à diminuer le besoin en fonds de roulement.

Ces trois éléments permettent d’exprimer simplement le calcul du BFR :

BFR = Stocks + Créances clients − Dettes fournisseurs

Lorsque ce montant est positif, cela signifie que l’entreprise doit mobiliser des ressources financières pour couvrir ce décalage entre ses dépenses et ses encaissements.

Pour estimer rapidement le besoin en fonds de roulement d’une entreprise, vous pouvez utiliser notre calculateur de BFR, qui permet d’évaluer l’impact des délais de paiement clients, du stock et des délais fournisseurs sur la trésorerie.

Comment financer le BFR ?

Lorsque le besoin en fonds de roulement est positif, l’entreprise doit mobiliser des ressources financières pour couvrir le décalage entre ses dépenses et ses encaissements.

Autrement dit, elle doit trouver un moyen de financer temporairement son cycle d’exploitation, le temps que les factures clients soient réglées.

Ce financement peut provenir de plusieurs sources.

La trésorerie disponible

La première source de financement est la trésorerie propre de l’entreprise.

Lorsque l’entreprise dispose d’un niveau de liquidités suffisant, elle peut utiliser une partie de cette trésorerie pour financer son cycle d’exploitation. Dans ce cas, l’argent disponible sur les comptes bancaires sert à couvrir les dépenses nécessaires à l’activité en attendant l’encaissement des ventes.

Cependant, cette solution a une limite : si le besoin en fonds de roulement devient trop important, il peut progressivement réduire la trésorerie disponible et créer des tensions financières.

Le découvert bancaire

Lorsque la trésorerie disponible ne suffit pas à financer le cycle d’exploitation, l’entreprise peut recourir à un découvert bancaire.

Il s’agit d’une autorisation accordée par la banque permettant à l’entreprise d’avoir temporairement un solde négatif sur son compte. Le découvert agit ainsi comme un financement de court terme destiné à absorber les décalages entre les paiements et les encaissements.

Toutefois, cette solution reste généralement limitée et peut devenir coûteuse si elle est utilisée de manière prolongée.

Les financements de court terme

Certaines entreprises utilisent également des solutions de financement spécifiques pour couvrir leur besoin en fonds de roulement.

Par exemple :

les lignes de crédit de trésorerie

l’affacturage, qui consiste à céder ses factures clients à un organisme financier pour être payé plus rapidement.

Ces mécanismes permettent de financer temporairement le cycle d’exploitation en attendant l’encaissement des factures clients.

Le besoin en fonds de roulement fait donc partie du fonctionnement normal de l’entreprise. Toutefois, lorsque ce besoin devient trop important ou évolue rapidement, il peut fragiliser la trésorerie et rendre la gestion financière plus complexe.

Pourquoi le BFR est crucial pour les PME ?

Le besoin en fonds de roulement est un élément normal du fonctionnement d’une entreprise.

Cependant, lorsqu’il est mal maîtrisé ou évolue trop rapidement, il peut devenir une source importante de tensions de trésorerie.

Dans la pratique, de nombreuses difficultés financières rencontrées par les PME proviennent en réalité d’un BFR qui augmente plus vite que la trésorerie disponible.

Certaines situations sont particulièrement fréquentes.

Une croissance rapide des ventes

Lorsque l’activité se développe rapidement, l’entreprise doit financer davantage de production, de matières premières et de charges d’exploitation.

Les ventes augmentent, mais les encaissements clients arrivent souvent plus tard. La croissance peut alors consommer beaucoup de trésorerie.

Des délais de paiement clients qui s’allongent

Si les clients paient plus tard que prévu, l’entreprise doit attendre plus longtemps pour encaisser ses factures.

Pendant ce temps, elle continue pourtant à payer ses fournisseurs, ses salaires et ses charges, ce qui peut créer une pression sur la trésorerie.

La constitution de stocks importants

Dans certains secteurs, les entreprises doivent constituer des stocks pour sécuriser leur production ou répondre à la demande.

Ces stocks représentent cependant de l’argent immobilisé, qui ne sera récupéré qu’au moment de la vente des produits.

Une réduction des délais fournisseurs

Lorsque les fournisseurs demandent des paiements plus rapides, l’entreprise dispose de moins de temps pour financer son cycle d’exploitation.

Elle doit donc mobiliser davantage de trésorerie pour couvrir ses dépenses.

Dans ces situations, une entreprise peut parfaitement présenter : un résultat comptable positif tout en constatant une baisse de sa trésorerie.

Ce phénomène est relativement fréquent et s’explique par le décalage entre les flux comptables et les flux de trésorerie.

Nous expliquons ce mécanisme plus en détail dans l’article suivant : Résultat positif, trésorerie en baisse : comprendre l’écart

Comment améliorer son BFR ?

Plusieurs leviers peuvent être actionnés pour réduire le besoin en fonds de roulement et limiter les tensions de trésorerie.

L’objectif est généralement de réduire le décalage entre les dépenses nécessaires à l’activité et l’encaissement des ventes.

Certaines actions peuvent être mises en place directement dans la gestion quotidienne de l’entreprise.

Agir sur les délais clients

Les créances clients constituent souvent l’un des principaux postes du BFR.

Réduire les délais de paiement permet donc d’améliorer directement la trésorerie de l’entreprise.

Plusieurs actions peuvent être envisagées :

facturer plus rapidement après la livraison ou la prestation

réduire les délais de paiement lorsque cela est possible

relancer régulièrement les factures en retard.

Une gestion attentive du poste clients permet souvent de limiter les retards de paiement et d’améliorer la visibilité sur les encaissements.

Optimiser les stocks

Les stocks représentent également une part importante du besoin en fonds de roulement dans de nombreuses entreprises.

Lorsqu’ils sont trop élevés, ils immobilisent une quantité importante de trésorerie.

L’entreprise peut donc chercher à :

réduire les stocks dormants ou peu utilisés

améliorer la rotation des stocks

adapter les volumes d’approvisionnement aux besoins réels de l’activité.

Une meilleure gestion des stocks permet de libérer de la trésorerie tout en maintenant la continuité de la production ou des ventes.

Négocier les délais fournisseurs

Les délais de paiement accordés par les fournisseurs peuvent également contribuer à financer une partie du cycle d’exploitation.

Lorsque l’entreprise bénéficie de délais de règlement plus longs, elle peut utiliser les biens ou les matières premières avant d’avoir à les payer.

Dans certains cas, il est donc possible de :

négocier des délais de paiement plus longs

aligner les paiements fournisseurs avec les encaissements clients.

Cela permet de réduire le décalage entre les sorties et les entrées de trésorerie.

BFR et pilotage financier

Le besoin en fonds de roulement est l’un des indicateurs les plus importants du pilotage financier d’une entreprise.

En effet, l’évolution du BFR permet de mieux comprendre comment l’activité consomme ou libère de la trésorerie au fil du temps.

Suivre cet indicateur permet notamment :

d’anticiper d’éventuelles tensions de trésorerie

de mesurer l’impact financier d’une croissance de l’activité

d’évaluer les conséquences d’un retard de paiement client ou d’une évolution des stocks.

Dans de nombreuses PME, ces mécanismes restent difficiles à appréhender au quotidien, car ils résultent de l’interaction de plusieurs éléments du cycle d’exploitation : les ventes, les délais de paiement, les stocks ou encore les conditions fournisseurs.

C’est pourquoi certaines entreprises mettent en place des outils de suivi et de simulation, permettant de visualiser l’évolution du besoin en fonds de roulement et son impact sur la trésorerie.

Ces outils permettent notamment de répondre à des questions concrètes telles que :

que se passe-t-il si les délais clients s’allongent de 30 jours ?

quel est l’impact d’une hausse de l’activité sur la trésorerie ?

combien de trésorerie est nécessaire pour financer la croissance de l’entreprise ?

Conclusion

Le besoin en fonds de roulement constitue l’un des mécanismes financiers les plus importants pour comprendre la trésorerie d’une entreprise.

Même lorsqu’une activité est rentable, le cycle d’exploitation peut mobiliser une quantité importante de liquidités. Si ce phénomène n’est pas bien compris ou anticipé, il peut conduire à des tensions de trésorerie malgré de bons résultats comptables.

Pour les dirigeants de PME, suivre et comprendre l’évolution du BFR permet notamment de :

mieux comprendre les flux financiers liés à l’activité

anticiper les besoins de trésorerie au fil du développement de l’entreprise

piloter la croissance de manière plus sereine et plus sécurisée.

Dans de nombreuses entreprises, une meilleure compréhension du cycle de trésorerie constitue souvent la première étape vers un pilotage financier plus clair et plus structuré.

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr