Entreprise

Seuil de rentabilité : définition, calcul et exemple pour l'entreprise

Le chiffre d’affaires permet de comprendre la dynamique commerciale d’une entreprise.

La marge brute, quant à elle, permet d’évaluer la profitabilité de l’activité et sa capacité à couvrir les coûts de fonctionnement.

Mais une question essentielle demeure pour le dirigeant :

À partir de quel niveau de chiffre d’affaires l’entreprise commence-t-elle réellement à gagner de l’argent ?

C’est précisément ce que permet de déterminer le seuil de rentabilité.

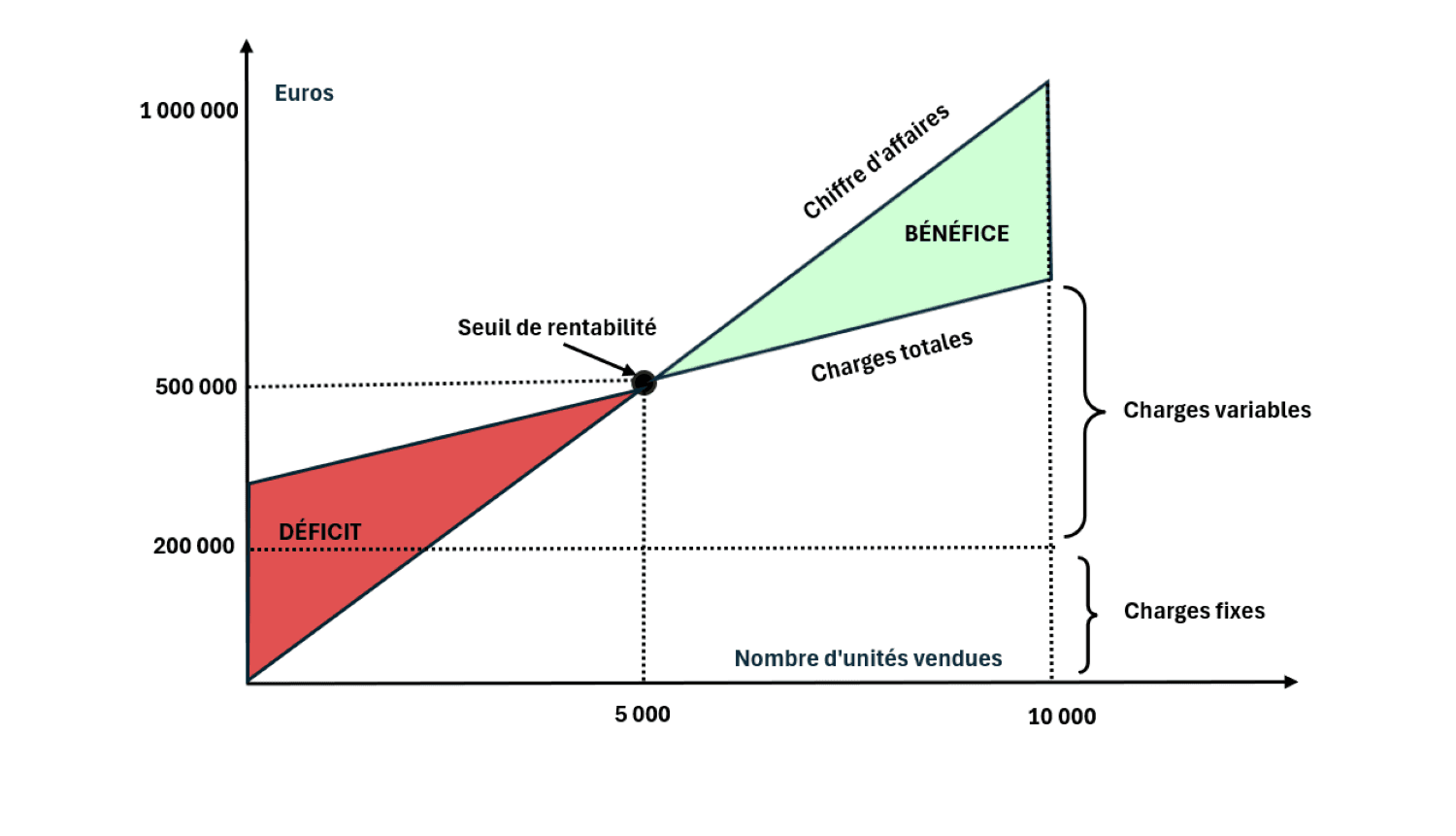

Le seuil de rentabilité correspond au niveau d’activité pour lequel les revenus de l’entreprise couvrent exactement l’ensemble de ses charges.

Le principe est simple : en dessous de ce niveau, l’entreprise génère des pertes ; au-delà, elle commence à produire un résultat positif, car l’ensemble des coûts est couvert.

Cet indicateur permet ainsi d’identifier le niveau minimum d’activité à partir duquel l’entreprise devient réellement rentable.

Qu’est-ce que le seuil de rentabilité ?

Le seuil de rentabilité correspond au niveau de chiffre d’affaires nécessaire pour couvrir l’ensemble des charges de l’entreprise.

Pour comprendre ce mécanisme, il est nécessaire de distinguer deux types de coûts :

les charges variables, qui évoluent avec le niveau d’activité (matières premières, sous-traitance, commissions, etc.)

les charges fixes, qui restent relativement stables à court terme (salaires, loyers, assurances, énergie, etc.)

Dès lors, chaque vente génère une marge sur coût variable, c’est-à-dire la différence entre le prix de vente et les coûts directement liés à la production. Ainsi, cette marge contribue progressivement à couvrir les charges fixes de l’entreprise.

Le seuil de rentabilité correspond donc au moment où la marge cumulée devient suffisante pour absorber l’ensemble des charges fixes.

À partir de ce niveau d’activité, l’entreprise commence alors à générer un résultat positif.

Exemple simple

Prenons l’exemple d’une entreprise industrielle qui fabrique une certaine pièce mécanique.

Chaque pièce est vendue 100 €.

Le coût variable nécessaire pour produire une pièce (matières premières, sous-traitance, ...) est de 60 €.

Chaque pièce vendue génère donc une marge sur coût variable de 40 €.

Supposons maintenant que l’entreprise supporte 200 000 € de charges fixes par an (salaires, loyers, énergie, assurances, etc.).

Ces charges doivent être couvertes par la marge générée par les ventes.

Le calcul est alors simple :

200 000 € / 40 € = 5 000 pièces

L’entreprise doit donc vendre 5 000 pièces pour couvrir l’ensemble de ses charges.

Cela signifie que :

en dessous de 5 000 pièces, l’entreprise génère des pertes

à 5 000 pièces, elle atteint son seuil de rentabilité

au-delà de 5 000 pièces, chaque pièce vendue contribue directement au résultat de l’entreprise.

Chaque pièce supplémentaire vendue génère alors 40 € de résultat supplémentaire.

Si l’entreprise vend 6 000 pièces, elle génère donc 1 000 pièces supplémentaires de marge, soit 40 000 € de résultat.

La formule du seuil de rentabilité

L’exemple précédent permet de comprendre le mécanisme du seuil de rentabilité.

Le calcul du seuil de rentabilité repose sur deux éléments principaux :

• le montant des charges fixes de l’entreprise

• le taux de marge sur coût variable (ou taux de marge brute)

La formule s’écrit de la manière suivante :

Seuil de rentabilité = Charges fixes / taux de marge

Le résultat obtenu correspond au niveau minimum de chiffre d’affaires que l’entreprise doit réaliser pour couvrir l’ensemble de ses charges.

En dessous de ce niveau, l’entreprise génère des pertes tandis qu’au-delà, l’activité commence à produire un résultat positif.

Dans l’exemple précédent, avec 200 000 € de charges fixes et une marge de 40 %, l’entreprise doit donc réaliser 500 000 € de chiffre d’affaires pour atteindre son seuil de rentabilité.

Pour déterminer rapidement le chiffre d’affaires minimum nécessaire pour atteindre l’équilibre, vous pouvez utiliser notre calculateur de seuil de rentabilité, qui permet d’estimer le seuil de rentabilité et la marge de sécurité d’une entreprise.

Le point mort

Une autre manière d’aborder la rentabilité d’une entreprise consiste à l’exprimer en durée d’activité.

On parle alors de point mort.

Le point mort correspond au moment de l’année où l’entreprise atteint son seuil de rentabilité.

Autrement dit, c’est le moment à partir duquel l’activité commence réellement à générer du résultat.

Par exemple, si une entreprise atteint son seuil de rentabilité au bout de 9 mois d’activité, cela signifie que les trois derniers mois de l’année génèrent effectivement du profit.

Cet indicateur permet ainsi de comprendre la vitesse à laquelle l’entreprise devient rentable au cours de l’année.

Naturellement, plus le point mort est atteint tôt dans l’année, plus l’entreprise dispose d’une marge de sécurité face à une éventuelle baisse d’activité.

Pourquoi le seuil de rentabilité est un indicateur essentiel ?

Le seuil de rentabilité constitue un indicateur central pour piloter l’activité d’une entreprise, car il permet principalement de :

• évaluer la solidité économique d’une activité

• mesurer l’impact d’une variation de prix ou de coûts

• analyser la structure des charges de l’entreprise

• anticiper le niveau d’activité nécessaire pour atteindre l’équilibre économique

Une entreprise dont le seuil de rentabilité est très élevé peut se révéler plus vulnérable en cas de baisse d’activité, car elle doit maintenir un niveau de ventes important pour couvrir ses charges.

À l’inverse, une entreprise disposant d’un seuil de rentabilité plus faible bénéficie généralement d’une plus grande marge de sécurité face aux fluctuations de son activité.

Les leviers pour améliorer son seuil de rentabilité

Plusieurs actions peuvent permettre d’améliorer le seuil de rentabilité d’une entreprise.

Augmenter les prix de vente

Une hausse des prix peut améliorer le taux de marge et réduire le niveau d’activité nécessaire pour couvrir les charges.

Réduire les coûts variables

Une meilleure gestion des achats, des approvisionnements ou des processus de production peut améliorer la marge générée sur chaque vente.

Optimiser les charges fixes

Certaines charges peuvent être rationalisées afin de réduire le niveau minimum d’activité nécessaire pour atteindre la rentabilité.

Conclusion

Le seuil de rentabilité dépend donc directement de deux éléments : le niveau des charges fixes et la marge générée par chaque vente.

Le seuil de rentabilité permet de déterminer le niveau minimum d’activité nécessaire pour assurer l’équilibre économique d’une entreprise.

Cet indicateur constitue un outil précieux pour piloter la rentabilité, évaluer la solidité financière d’une activité et anticiper les effets d’une variation du chiffre d’affaires.

Comprendre son seuil de rentabilité permet ainsi au dirigeant d’identifier le niveau d’activité à partir duquel l’entreprise commence réellement à générer du profit.

La rentabilité ne suffit cependant pas toujours à garantir la solidité financière d’une entreprise. La gestion du cycle de trésorerie et du besoin en fonds de roulement joue également un rôle déterminant.

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr