Entreprise

Résultat positif, trésorerie en baisse : comprendre l’écart

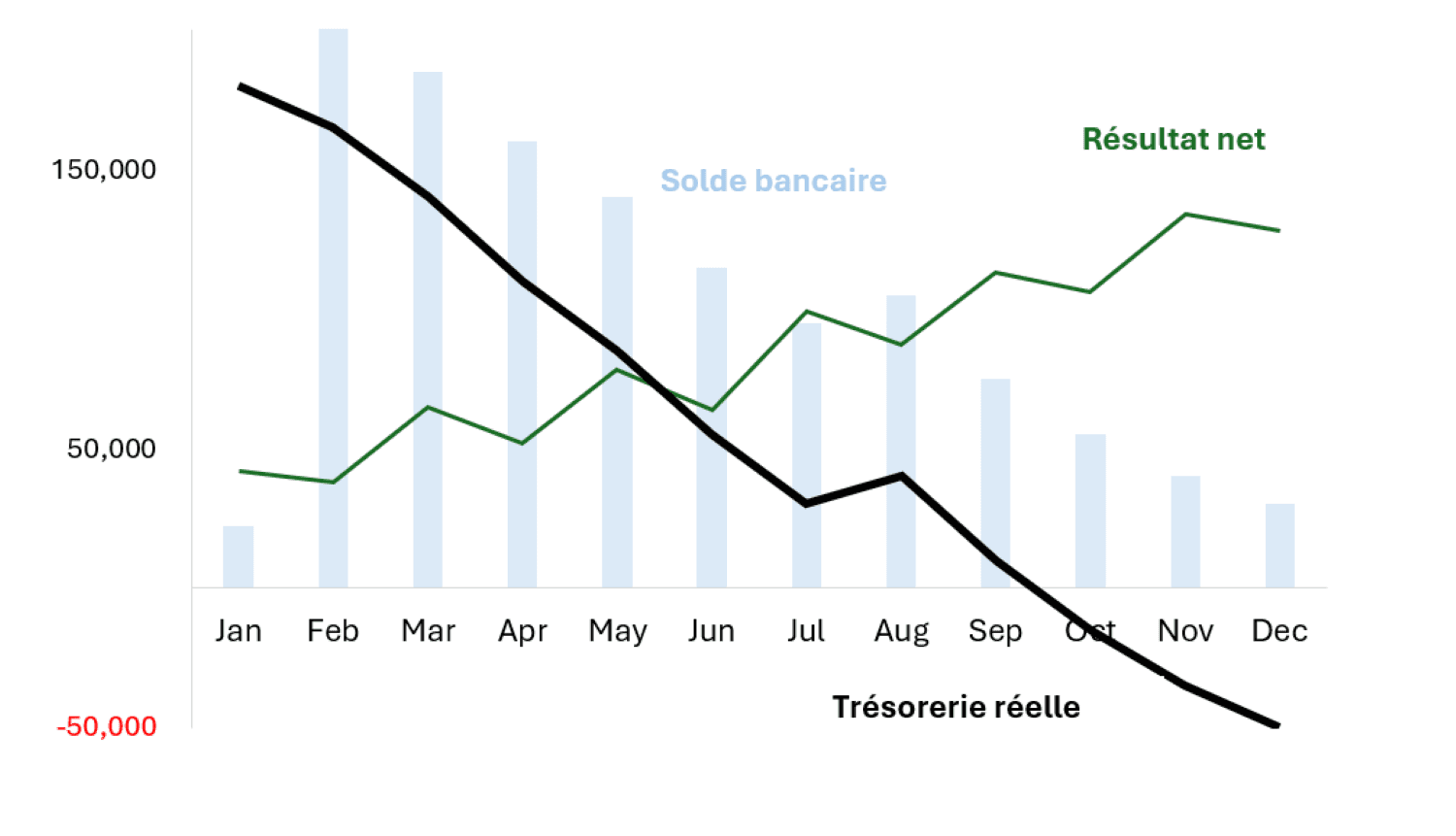

Le verdict de votre expert-comptable est tombé : le résultat net de l’exercice en cours est positif.

Et pourtant, à la fin du mois :

Le solde bancaire diminue

La trésorerie commence à être tendue

Les paiements créent une sensation d’inconfort

Ce n’est pas une erreur ni une incohérence.

Cela s’explique simplement par le fait que le résultat ce n’est pas la trésorerie.

Le résultat net est une mesure comptable

Le résultat net est une mesure pertinente pour qualifier la performance d’une entreprise :

profit lorsqu’il est positif, déficit lorsqu’il est négatif.

Il se calcule de manière relativement simple :

Chiffre d’affaires – Charges – Impôts = Résultat net

Cependant, son calcule repose sur des règles comptables destinées à mesurer la performance économique d’une entreprise – et non la réalité opérationnelle immédiate, c’est-à-dire la liquidité disponible à un instant donné.

Par exemple :

Les ventes sont enregistrées à la facturation (alors que les encaissements peuvent intervenir 30, 60 voire 90 jours plus tard)

Certaines charges peuvent être provisionnées (le paiement effectif intervient ultérieurement)

Les amortissements — qui traduisent l’usure d’un équipement — ne correspondent à aucune sortie de trésorerie

Des dépenses importantes peuvent être engagées sans être immédiatement décaissées (charges sociales à payer le mois suivant, TVA à reverser, impôt sur les sociétés, remboursement d’emprunt)

Ainsi, il peut exister un écart significatif entre le résultat comptable affiché et la trésorerie réellement disponible.

La trésorerie suit un autre rythme

La trésorerie dépend de la réalité opérationnelle et quotidienne de l’activité.

Le rôle du dirigeant est de s’assurer qu’il existe en permanence suffisamment de liquidités pour financer l’entreprise.

Cela suppose d’anticiper et d’arbitrer en continu plusieurs paramètres :

Les délais clients : plus ils sont longs, plus les encaissements sont différés

Les délais fournisseurs : plus ils sont courts, plus les décaissements interviennent rapidement

Le niveau de stocks : chaque euro immobilisé en stock est un euro qui n’est plus disponible en trésorerie

Les investissements : un équipement ou un véhicule mobilise immédiatement du cash (même en cas de financement partiel)

Le remboursement des emprunts : les échéances comprennent intérêts et remboursement du capital, qui génèrent des sorties régulières

Le paiement des charges sociales et fiscales : TVA, cotisations, impôt sur les sociétés… Ces flux sont souvent décalés et peuvent créer des variations importantes d’un mois à l’autre

La trésorerie est donc influencée par le timing des flux, pas seulement par leur montant.

Une situation en apparence contradictoire

Il est tout à fait possible de vivre la situation suivante :

L’activité progresse.

Les ventes augmentent.

Le résultat s’améliore…

Et pourtant, dans le même temps, il faut :

Financer davantage de stock pour répondre à la demande — donc payer avant d’encaisser

Attendre 30, 60 voire 90 jours pour être payé par les clients

Honorer les échéances d’un prêt en cours

Payer la TVA collectée, qui doit être reversée même si les factures correspondantes n’ont pas encore été réglées

La croissance consomme du cash avant d’en générer.

Le niveau de trésorerie peut alors diminuer rapidement, alors même que le résultat augmente.

La croissance, souvent déclencheur des tensions de trésorerie

Par nature, la trésorerie suit un rythme différent de celui du résultat.

Une entreprise en croissance peut ainsi se retrouver en tension financière précisément au moment où son activité progresse.

Pourquoi ?

Plus de ventes signifient davantage de créances clients à financer en attendant les encaissements

Plus d’activité implique souvent un niveau de stock plus élevé

L’augmentation du volume entraîne également davantage de charges à avancer (salaires, matières, sous-traitance, transport)

La croissance mobilise du cash avant d’en générer.

Autrement dit, le développement de l’activité crée un besoin de financement temporaire.

Sans visibilité claire sur ce décalage, la situation peut devenir inconfortable, voire risquée, malgré des indicateurs comptables en amélioration.

Il peut alors naître une illusion : celle d’une entreprise qui grandit… mais dont la solidité financière n’est pas encore consolidée.

Le véritable indicateur à suivre

La question n’est donc pas :

« Quel est mon résultat ? »

Ni même :

« Quel est le solde de mon compte bancaire aujourd’hui ? »

Le solde bancaire peut inclure :

Des encaissements à reverser (TVA, charges sociales)

Des chèques ou virements émis mais non encore débités

Des échéances d’emprunt proches

Des dépenses engagées mais non encore comptabilisées

Le cash réellement mobilisable peut donc être inférieur au solde affiché.

La question devient plutôt :

« Quel est mon niveau réel de trésorerie disponible ? »

et

« Quel sera mon niveau de trésorerie dans trois à six mois si les conditions actuelles se maintiennent ? »

Cette réflexion suppose alors :

Une projection prévisionnelle, même simple

Une lecture régulière des flux

Une compréhension du cycle d’exploitation (clients, fournisseurs, stocks voire DSO, DPO, DIO)

Une estimation des décalages possibles (retards de paiement, variation d’activité, dépenses exceptionnelles)

Sans cette visibilité, le résultat peut créer un sentiment de sécurité trompeur.

👉 Pour illustrer ces mécanismes et obtenir une première projection, vous pouvez utiliser notre calculateur de trésorerie.

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr