Entreprise

DSO, DPO, DIO : comprendre les délais de paiement et le cycle de trésorerie d’une entreprise

Le chiffre d’affaires renseigne sur la dynamique commerciale d’une entreprise.

La marge brute permet d’évaluer sa rentabilité après les coûts directs.

Le seuil de rentabilité indique le niveau d’activité à partir duquel les revenus couvrent exactement l’ensemble des charges.

Enfin, le Besoin en Fonds de Roulement (BFR) mesure la trésorerie que l’entreprise doit mobiliser pour financer son cycle d’exploitation.

Nous vous encourageons à lire notre article consacré au BFR, qui explique en détail comment ces décalages financiers apparaissent dans la vie d’une entreprise.

En pratique, de nombreuses PME rencontrent des tensions de trésorerie alors même que leur activité est rentable. La raison est souvent simple : l’argent ne circule pas au même rythme que l’activité.

Une entreprise peut vendre aujourd’hui, produire cette semaine, payer ses fournisseurs dans un mois… et n’être payée par ses clients que plusieurs semaines plus tard.

Ce décalage crée un besoin de trésorerie.

Trois indicateurs permettent de mesurer ces délais :

DSO (Days Sales Outstanding) : le délai moyen de paiement des clients

DPO (Days Payable Outstanding) : le délai moyen de paiement des fournisseurs

DIO (Days Inventory Outstanding) : la durée moyenne pendant laquelle les produits restent en stock

Ces trois indicateurs constituent le cœur du cycle de trésorerie d’une entreprise.

Les comprendre permet d’anticiper les besoins de financement, de mieux piloter l’activité et d’éviter certaines tensions de trésorerie, en particulier lorsque l’entreprise se développe.

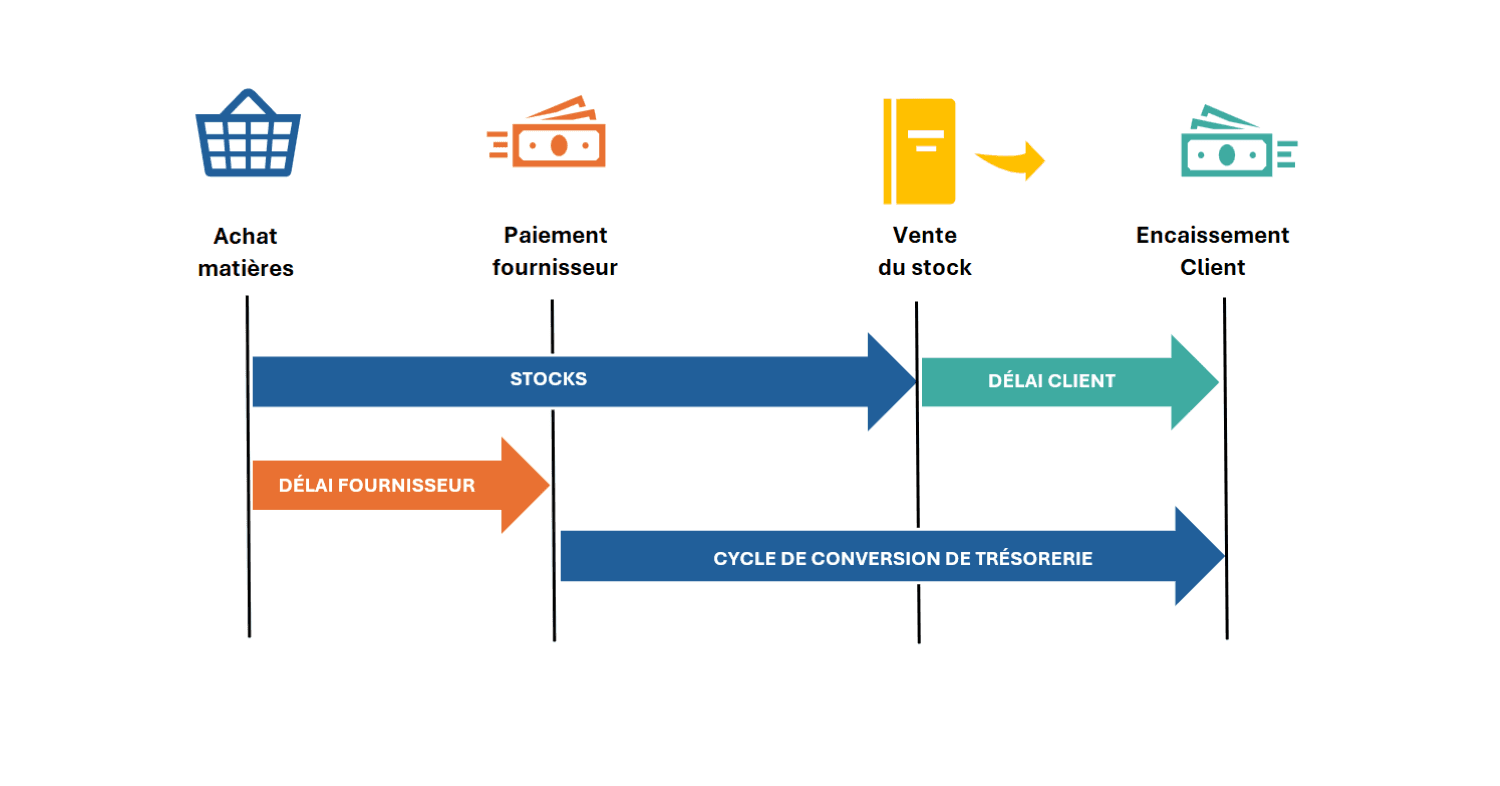

Le cycle de trésorerie de l’entreprise

Avant de détailler ces indicateurs, il est utile de rappeler le fonctionnement du cycle économique d’une entreprise, comme nous l’avons expliqué dans l’article consacré au BFR.

Dans la plupart des PME, l’activité suit un enchaînement simple :

l’entreprise achète des matières premières ou des marchandises

elle les stocke ou les transforme

elle vend ses produits ou ses services

elle est payée par ses clients plusieurs semaines ou plusieurs mois plus tard

Pendant toute cette période, l’entreprise doit avancer de la trésorerie.

Elle paie ses fournisseurs, finance ses stocks et supporte ses charges, alors que les encaissements clients arrivent plus tard.

Ce décalage financier crée ce que l’on appelle le Besoin en Fonds de Roulement (BFR).

Les indicateurs DSO, DPO et DIO permettent précisément de mesurer ces décalages dans le cycle d’exploitation.

Lecture simplifiée du cycle de trésorerie

Le cycle de trésorerie d’une entreprise peut être résumé en quatre étapes.

1. Achat des matières premières ou marchandises

L’entreprise achète les ressources nécessaires à son activité et doit payer ses fournisseurs selon les conditions prévues (par exemple 30 ou 60 jours).

2. Production ou stockage

Les matières sont transformées ou stockées avant d’être vendues.

Pendant cette période, une partie de la trésorerie est immobilisée dans les stocks.

3. Vente aux clients

L’entreprise livre ses produits ou réalise sa prestation de service, puis émet une facture.

4. Encaissement de la facture

Le client règle la facture après un certain délai, souvent 30, 60 ou parfois 90 jours.

Cette séquence montre que la trésorerie circule plus lentement que l’activité.

C’est précisément pour mesurer ces délais que l’on utilise les indicateurs DSO, DPO et DIO, qui décrivent la vitesse à laquelle l’argent entre et sort de l’entreprise.

Le DSO : délai moyen de paiement des clients

Le DSO (Days Sales Outstanding) mesure le temps moyen que mettent les clients à payer leurs factures.

Autrement dit, il indique combien de jours s’écoulent entre la vente et l’encaissement de l’argent.

Formule simplifiée

DSO = (Créances clients / Chiffre d’affaires) × 365

Exemple

Une PME industrielle réalise :

2 000 000 € de chiffre d’affaires annuel

400 000 € de créances clients

Le calcul est le suivant :

DSO = (400 000 / 2 000 000) × 365

DSO = 73 jours

Cela signifie que l’entreprise attend en moyenne 73 jours pour être payée après avoir réalisé une vente.

Pourquoi le DSO est important ?

Plus le DSO est élevé :

plus la trésorerie est immobilisée dans les factures en attente de paiement

plus le risque d’impayé augmente

plus l’entreprise doit financer son activité pendant une période longue

Dans certaines PME industrielles ou de transport, il n’est pas rare d’observer des délais réels de 60 à 90 jours, même lorsque les factures sont émises avec des conditions de paiement à 30 jours.

Cela montre que le délai théorique et le délai réel peuvent être très différents, ce qui peut avoir un impact important sur la trésorerie.

Lecture concrète du DSO

Il est possible d’interpréter ce résultat en termes de trésorerie immobilisée, chaque jour de délai de paiement représentant environ :

2 000 000 € / 365 ≈ 5 480 € de chiffre d’affaires par jour

Avec un DSO de 73 jours, cela signigie que l’entreprise a donc environ :

73 × 5 480 ≈ 400 000 € immobilisés dans ses créances clients

Autrement dit, 400 000 € de trésorerie sont en attente de paiement chez les clients.

Ce que cela signifie pour l’entreprise

Chaque jour supplémentaire de délai client augmente la trésorerie immobilisée.

Dans cet exemple :

1 jour de délai client supplémentaire représente environ 5 500 € de trésorerie en plus à financer.

On comprend alors pourquoi la gestion des délais de paiement est un enjeu majeur pour la trésorerie des PME.

Le DPO : délai moyen de paiement des fournisseurs

Le DPO (Days Payable Outstanding) mesure le délai moyen que met une entreprise à payer ses fournisseurs.

Autrement dit, il indique combien de jours s’écoulent entre la réception d’une facture fournisseur et son paiement.

Formule simplifiée

DPO = (Dettes fournisseurs / Achats) × 365

Exemple

Une entreprise présente :

185 000 € de dettes fournisseurs

1 500 000 € d’achats annuels

Le calcul est le suivant :

DPO = (185 000 / 1 500 000) × 365 ≈ 45 jours

Cela signifie que l’entreprise paie ses fournisseurs en moyenne 45 jours après l’achat des marchandises ou des matières premières.

Lecture concrète du DPO

On peut également interpréter ce résultat en termes de financement de l’activité.

Chaque jour d’achats représente environ :

1 500 000 € / 365 ≈ 4 110 € d’achats par jour

Avec un DPO de 45 jours, l’entreprise bénéficie donc d’environ :

45 × 4 110 ≈ 185 000 € de financement fournisseur

Autrement dit, les fournisseurs financent temporairement une partie de l’activité de l’entreprise.

Le DIO : durée moyenne de stockage

Le DIO (Days Inventory Outstanding) mesure le temps moyen pendant lequel les stocks restent dans l’entreprise avant d’être vendus.

Autrement dit, il indique combien de jours les marchandises restent en stock avant de générer une vente.

Formule simplifiée

DIO = (Stock moyen / Coût des ventes) × 365

Exemple

Une entreprise possède :

230 000 € de stock

1 400 000 € de coût des ventes

Le calcul est le suivant :

DIO = (230 000 / 1 400 000) × 365 ≈ 60 jours

Cela signifie que les produits restent en moyenne deux mois en stock avant d’être vendus.

Lecture concrète du DIO

On peut également interpréter ce résultat en termes de trésorerie immobilisée.

Chaque jour de production ou de vente représente environ :

1 400 000 € / 365 ≈ 3 835 € de marchandises

Avec un DIO de 60 jours, l’entreprise immobilise donc environ :

60 × 3 835 ≈ 230 000 € dans ses stocks

Autrement dit, 230 000 € de trésorerie sont immobilisés dans les marchandises en attente de vente.

Pourquoi le stock impacte la trésorerie ?

Le stock représente une quantité d’argent immobilisée dans l’entreprise.

Ainsi, plus le niveau de stock est élevé :

plus la trésorerie est immobilisée

plus le risque d’invendus ou d’obsolescence augmente

plus le besoin de financement de l’activité est important

En pratique, un niveau de stock élevé signifie que l’entreprise a déjà dépensé de l’argent pour des produits qui n’ont pas encore généré de chiffre d’affaires.

Autrement dit, la trésorerie est immobilisée dans l’entrepôt plutôt que sur le compte bancaire.

Dans certaines PME industrielles ou de négoce, quelques semaines de stock supplémentaires peuvent représenter plusieurs dizaines de milliers d’euros de trésorerie immobilisée.

Comment ces délais déterminent la trésorerie

Ces trois indicateurs permettent donc de calculer le cycle de conversion de trésorerie, c’est-à-dire le temps pendant lequel l’entreprise doit financer son activité avant d’encaisser l’argent de ses ventes.

Formule

Cycle de trésorerie = DSO + DIO − DPO

Exemple

Dans notre exemple :

DSO = 73 jours

DIO = 60 jours

DPO = 45 jours

Le calcul est le suivant :

Cycle de trésorerie = 73 + 60 − 45 = 88 jours

Cela signifie que l’entreprise doit financer environ 88 jours d’activité avant d’encaisser l’argent de ses ventes.

Autrement dit, pendant près de trois mois, l’entreprise a déjà payé une partie de ses charges (achats, salaires, fonctionnement) alors que les encaissements clients ne sont pas encore arrivés.

C’est précisément ce décalage qui explique pourquoi une entreprise peut être rentable tout en rencontrant des tensions de trésorerie.

Dans une entreprise réalisant 2 millions d’euros de chiffre d’affaires, chaque jour d’activité représente environ 5 480 €.

Avec un cycle de trésorerie de 88 jours, l’entreprise doit donc mobiliser environ 480 000 € de trésorerie pour financer son activité avant d’encaisser l’argent de ses ventes.

Exemple concret dans une PME

Prenons l’exemple d’une PME industrielle.

Son cycle d’exploitation peut se dérouler de la manière suivante :

paiement des fournisseurs : 45 jours

stockage des matières premières : 30 jours

fabrication des produits : 15 jours

paiement des clients : 60 jours

Les produits restent donc 45 jours dans l’entreprise avant d’être vendus (15 jours de production + 30 jours de stockage) .

Une fois la vente réalisée, l’entreprise doit encore attendre 60 jours pour être payée.

Le cycle de trésorerie est donc :

Cycle = 30 + 15 + 60 − 45 = 60 jours

Autrement dit, l’entreprise doit financer environ deux mois d’activité avant d’encaisser l’argent de ses ventes.

Pendant cette période, elle doit continuer à payer ses charges : salaires, loyers, énergie ou transport.

Pourquoi ce cycle est important ?

Si le chiffre d’affaires augmente rapidement, ce besoin de trésorerie peut augmenter très fortement, même si l’entreprise est rentable.

C’est pourquoi de nombreuses PME en croissance rencontrent des tensions de trésorerie alors que l’activité se développe.

L’impact de quelques jours de délai sur la trésorerie

Dans la gestion quotidienne d’une entreprise, quelques jours de décalage peuvent avoir un impact important sur la trésorerie.

Un allongement des délais de paiement clients, une augmentation du niveau de stock ou une réduction du délai fournisseur modifient directement le cycle de trésorerie.

Par exemple :

+10 jours de paiement client

+20 jours de stock

−10 jours de délai fournisseur

Peuvent représenter plusieurs dizaines de milliers d’euros de trésorerie supplémentaires à financer.

Dans une entreprise réalisant plusieurs millions d’euros de chiffre d’affaires, ces variations peuvent rapidement atteindre des montants significatifs.

Comprendre et suivre ces délais permet donc d’anticiper les besoins de trésorerie et de mieux piloter l’activité.

Pour estimer l’impact d’un retard de paiement sur la trésorerie de votre entreprise, vous pouvez également utiliser notre simulateur d’impact des délais clients.

Conclusion

Les indicateurs DSO, DPO et DIO permettent de comprendre comment l’argent circule dans une entreprise.

Ils mesurent :

la vitesse d’encaissement des clients

le délai de paiement des fournisseurs

la durée d’immobilisation des stocks

Ensemble, ils déterminent le cycle de trésorerie réel de l’entreprise.

Pour une PME, suivre ces indicateurs permet :

d’anticiper les tensions de trésorerie

d’améliorer le pilotage financier

de sécuriser le développement de l’activité

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr