Entreprise

Résultat comptable vs trésorerie : comprendre la différence

En finance d’entreprise, deux notions importantes sont souvent confondues : le résultat comptable et la trésorerie.

Pourtant, il faut savoir que ces deux indicateurs ne mesurent pas la même chose.

Le résultat comptable permet d’évaluer la rentabilité de l’activité, tandis que la trésorerie correspond à l’argent réellement disponible pour faire tourner l’activité de l’entreprise.

Dans la pratique, il n’est pas rare qu’une entreprise affiche un résultat positif tout en rencontrant des tensions de trésorerie. (Lire aussi : Résultat positif, trésorerie en baisse : comprendre l’écart). À l’inverse, une entreprise peut disposer d’une trésorerie confortable alors même que son résultat est faible, voire négatif.

Comprendre cette différence est essentiel pour apprécier correctement la situation financière d’une entreprise et pour en assurer un pilotage efficace.

Le résultat comptable : mesurer la rentabilité

Le résultat comptable est un indicateur financier qui permet de déterminer si une entreprise a réalisé un bénéfice ou une perte sur une période donnée, généralement un trimestre ou une année.

Il correspond à la différence entre ce que l’entreprise gagne et ce qu’elle dépense. Plus précisément, celui-ci est calculé à partir de deux éléments :

les produits (chiffre d’affaires, autres revenus)

les charges (achats, salaires, loyers, amortissements)

Si les produits sont supérieurs aux charges, l’entreprise réalise un bénéfice et dans le cas contraire, elle enregistre une perte.

Le résultat est calculé dans le compte de résultat, un document comptable qui mesure la performance économique de l’entreprise sur une période donnée, et permet de répondre à une question simple :

L’activité de l’entreprise est-elle rentable ?

Cependant, il convient d’interpréter cet indicateur avec prudence : une entreprise peut afficher un bénéfice comptable alors que son activité d’exploitation n’est pas réellement rentable. (voir marge brute)

En effet, le résultat peut être influencé par différents éléments :

des amortissements qui n’entraînent pas de sortie de trésorerie immédiate

un résultat exceptionnel (vente d’un actif, opération ponctuelle)

un résultat financier lié à des placements ou à l’endettement.

Pour comprendre la situation réelle d’une entreprise, il est donc nécessaire d’analyser le résultat comptable en lien avec la trésorerie et l’activité d’exploitation.

La trésorerie : l’argent disponible

La trésorerie est une notion plus concrète et souvent plus familière pour les dirigeants, car elle correspond à l’argent réellement disponible pour faire fonctionner l’entreprise, elle permet de financer l’activité au quotidien.

Dans la plupart des entreprises, l’exploitation suit un cycle simple : l’entreprise achète des matières ou engage des dépenses, produit ou réalise une prestation, puis vend à ses clients et encaisse l’argent plus tard.

Pendant ce temps, elle doit continuer à payer ses charges.

Cela concerne d’abord les charges directement liées à l’activité, par exemple :

les matières premières nécessaires à la production (bois, acier, plastique, composants, etc.)

les achats de marchandises

la main-d’œuvre directe dans le cas d’une activité de service

Mais l’entreprise doit également financer ses charges indirectes ou fixes, comme :

les salaires qui composent la masse salariale

les loyers ou les charges immobilières

l’énergie nécessaire au fonctionnement des machines ou des bureaux

les engagements financiers (remboursements de dettes, intérêts, etc.)

La trésorerie correspond donc aux liquidités immédiatement disponibles, notamment :

les soldes des comptes bancaires

les disponibilités en caisse

les placements à court terme

Concrètement, elle mesure la capacité de l’entreprise à faire face à ses dépenses :

payer les salaires

régler les fournisseurs

payer les impôts et charges sociales

financer les investissements

Autrement dit, la trésorerie permet de répondre à une question essentielle :

L’entreprise dispose-t-elle de suffisamment d’argent pour faire face à ses obligations ?

Pourquoi le résultat et la trésorerie peuvent être différents ?

Plusieurs mécanismes expliquent l’écart entre le résultat comptable et la trésorerie réelle d’une entreprise.

En effet, le résultat est calculé selon des règles comptables qui mesurent la performance économique sur une période donnée alors que la trésorerie, elle, dépend des encaissements et des décaissements effectifs. Ainsi, ces deux logiques peuvent donc produire des situations très différentes.

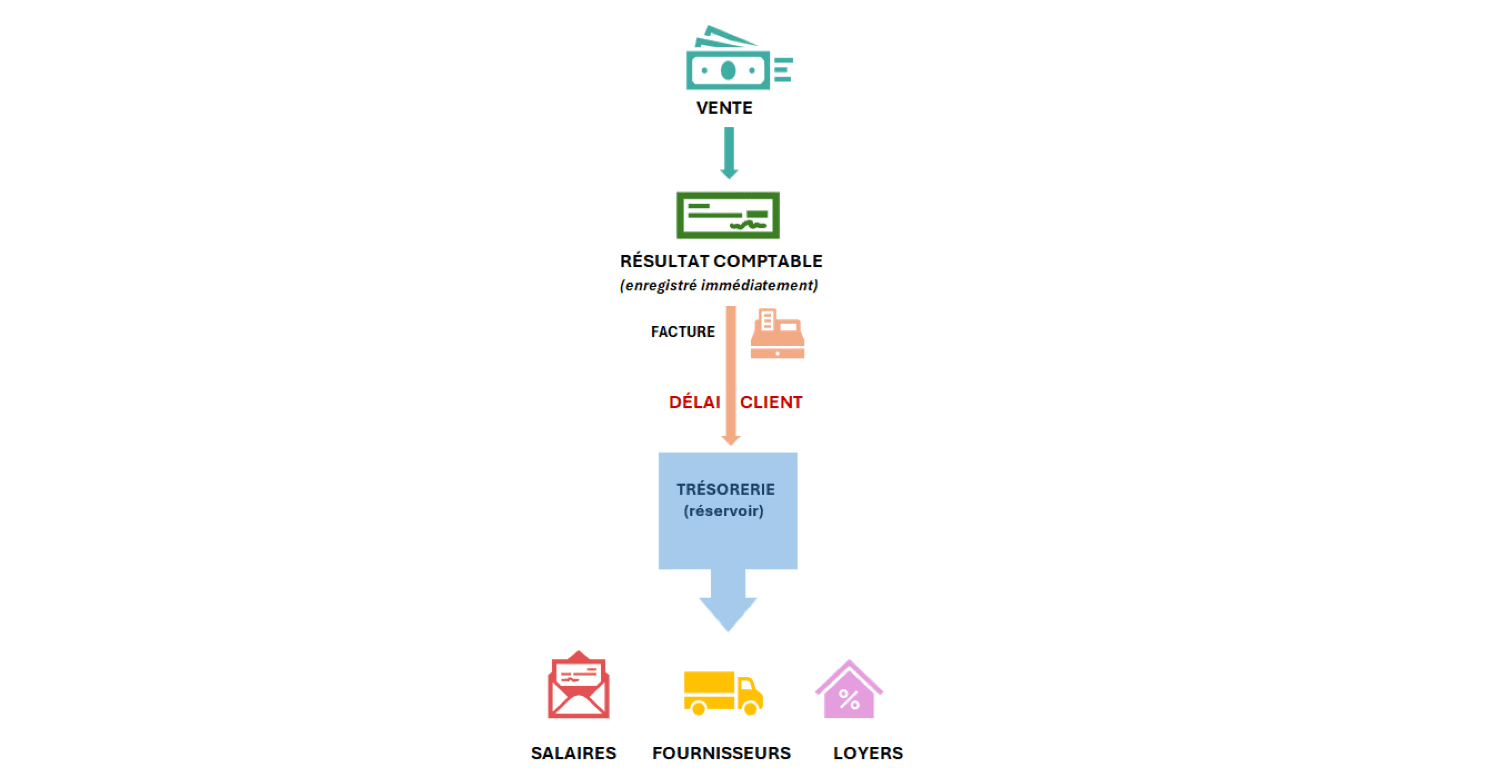

Les délais de paiement

Lorsqu’une entreprise réalise une vente, celle-ci est enregistrée immédiatement dans le compte de résultat. Cependant, dans de nombreuses activités, le paiement intervient plusieurs semaines ou plusieurs mois plus tard. Pendant cette période, l’entreprise a bien généré du chiffre d’affaires et donc du résultat, mais l’argent n’est pas encore encaissé.

Les délais de paiement clients peuvent ainsi créer un décalage important entre la rentabilité enregistrée et la trésorerie réellement disponible.

Les stocks

Dans les activités industrielles ou de négoce, l’entreprise doit souvent constituer un stock de matières premières ou de marchandises. Alors, ces achats sont payés immédiatement ou à court terme, ce qui mobilise de la trésorerie. Pourtant, les produits correspondants ne généreront du chiffre d’affaires qu’au moment de leur vente.

Une partie de la trésorerie peut donc rester immobilisée dans les stocks pendant plusieurs semaines ou plusieurs mois.

Les investissements

L’achat d’une machine, d’un véhicule ou d’un équipement représente une sortie de trésorerie immédiate. Pourtant, en comptabilité, cette dépense n’est pas enregistrée entièrement dans le résultat de l’année car elle est répartie dans le temps sous forme d’amortissement, parfois sur plusieurs années.

Ainsi, l’entreprise peut voir sa trésorerie diminuer fortement alors que l’impact sur le résultat comptable reste limité à court terme.

Les charges non décaissées

Certaines charges comptables n’entraînent pas de sortie de trésorerie immédiate. C’est notamment le cas des amortissements, qui correspondent à la dépréciation progressive d’un équipement ou d’un actif.

Si bien que ces charges réduisent le résultat comptable, mais n’affectent pas directement la trésorerie de l’entreprise.

Exemple simple

Prenons l’exemple d’une entreprise qui réalise sur une année :

500 000 € de chiffre d’affaires

450 000 € de charges

Son résultat comptable est donc de : 500 000 − 450 000 = 50 000 € de bénéfice

L’entreprise est alors rentable sur le plan comptable, cependant, cette rentabilité ne signifie pas nécessairement que l’entreprise dispose de suffisamment de trésorerie.

Imaginons par exemple que les clients paient leurs factures 60 jours après la vente : cela signifie qu’une partie importante du chiffre d’affaires peut alors rester en attente de paiement sous forme de créances clients.

Dans ce cas, l’entreprise a bien enregistré les ventes dans son résultat, mais l’argent correspondant n’est pas encore entré sur son compte bancaire.

Et pendant ce temps bien sûr, l’entreprise doit continuer à payer ses dépenses en particulier :

les salaires

les fournisseurs

les loyers et les charges d’exploitation

les impôts et cotisations sociales

Si les encaissements clients arrivent plus tard que les décaissements, la trésorerie peut donc devenir insuffisante.

C'est pourquoi l’entreprise peut afficher un bénéfice comptable de 50 000 € tout en rencontrant des tensions de trésorerie, simplement parce que l’argent des ventes n’a pas encore été encaissé.

Cet exemple simple illustre pourquoi il est essentiel d’analyser le résultat comptable et la trésorerie ensemble pour comprendre la situation financière réelle d’une entreprise.

C’est aussi pour cette raison que de nombreuses entreprises choisissent de conserver une réserve de trésorerie, afin d’absorber les décalages entre encaissements et décaissements. La question devient alors : combien de trésorerie une entreprise doit-elle réellement conserver ?

👉 Pour estimer concrètement l’évolution de votre trésorerie sur les prochains mois, vous pouvez utiliser notre calculateur de trésorerie.

Conclusion

Le résultat comptable et la trésorerie sont deux indicateurs complémentaires qui permettent d’apprécier la situation financière d’une entreprise.

Le résultat mesure la rentabilité économique de l’activité, tandis que la trésorerie mesure la capacité de l’entreprise à faire face à ses dépenses et à financer son fonctionnement quotidien.

Comprendre la différence entre ces deux notions permet aux dirigeants de mieux analyser la situation financière de leur entreprise et d’anticiper les éventuelles tensions de trésorerie.

Dans la pratique, cette distinction explique pourquoi certaines entreprises peuvent afficher un résultat positif tout en rencontrant des tensions de trésorerie. Ainsi, comprendre les mécanismes qui créent ces écarts — délais clients, stocks ou cycle de trésorerie — est essentiel pour piloter efficacement la situation financière de l’entreprise.

C’est pourquoi le pilotage financier d’une entreprise ne peut pas se limiter au suivi du résultat comptable : la trésorerie doit également être surveillée et anticipée.

Lire aussi : Résultat positif, trésorerie en baisse : comprendre l’écart

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr