Marchés

Marché des actions : fonctionnement, valorisation, risque et performance

Introduction — Les actions : au cœur du financement et du risque

S’inscrivant dans le prolongement du marché obligataire, qui organise le financement par la dette, le marché des actions constitue l’autre grand pilier du financement de l’économie. En effet, là où l’obligation matérialise une créance assortie de flux contractuels et prioritaires, l’action représente une part de propriété dans une entreprise, donnant accès à des flux incertains et résiduels.

Cette distinction est fondamentale car elle structure l’ensemble du système financier et conditionne la répartition du risque entre les différents agents économiques. D’un côté, les créanciers bénéficient d’une priorité dans le paiement des flux — intérêts et remboursement du capital — mais en contrepartie d’un rendement limité. De l’autre, les actionnaires assument le risque économique de l’entreprise : ils ne sont rémunérés qu’une fois l’ensemble des engagements honorés, mais peuvent, en échange, capter une part potentiellement illimitée de la valeur créée.

Les actions occupent ainsi une place centrale dans le financement à long terme permettant aux entreprises de lever des capitaux sans contrainte de remboursement, tout en transférant une partie du risque vers les investisseurs. Ce mécanisme est au cœur de la dynamique de croissance, d’innovation et d’allocation du capital dans l’économie.

Comme pour les obligations, les actions sont émises sur le marché primaire, où les titres sont créés à l’occasion de la constitution de la société ou d’opérations ultérieures de financement, puis échangées sur le marché secondaire, où leur prix évolue en permanence sous l’effet de la rencontre entre l’offre et la demande — un mécanisme déjà présenté dans l’analyse du fonctionnement des marchés financiers.

Mais à la différence des instruments de dette, l’évaluation d’une action repose sur des éléments plus complexes : anticipations de croissance, niveau de risque, structure financière, politique de distribution ou encore environnement macroéconomique. Le prix de marché devient alors le reflet d’une appréciation collective, par nature incertaine, de la valeur future de l’entreprise.

Comprendre le marché des actions suppose donc de maîtriser plusieurs dimensions complémentaires. Il s’agit d’abord de définir précisément ce qu’est une action et les droits qu’elle confère, puis d’analyser la structure des fonds propres et leur rôle dans l’équilibre financier de l’entreprise. Il convient ensuite d’examiner les mécanismes d’émission et de circulation des titres, avant d’aborder les méthodes d’évaluation, les mesures de performance et, enfin, les notions de risque qui gouvernent l’évolution des cours.

C’est cette progression — de la nature des actions à leur valorisation, en passant par leur rôle économique et financier — que nous allons suivre dans cet article.

L’analyse s’organise autour des points suivants :

Les actions : comprendre les fonds propres

Augmentation de capital et droit des actionnaires

Performance boursière et notion d'action ajustée

Comment évaluer une action ?

Rentabilité et modélisation des cours

________________________________________

Les actions : comprendre les fonds propres

Actions, capital social et droits des actionnaires

Une action représente une fraction du capital social d’une entreprise matérialisant un droit de propriété sur celle-ci et conférant à son détenteur la qualité d’actionnaire, c’est-à-dire d’associé participant au financement et à la vie de la société.

Le capital social correspond à l’ensemble des apports réalisés par les actionnaires lors de la création de l’entreprise ou à l’occasion d’augmentations de capital ultérieures. Il constitue le socle des fonds propres, auxquels viennent s’ajouter les réserves, formées par l’accumulation des bénéfices non distribués au fil du temps. L’ensemble de ces éléments figure au passif du bilan et représente les ressources stables mises à disposition de l’entreprise par ses propriétaires.

Détenir une action donne accès à plusieurs droits économiques et financiers. En effet, l’actionnaire peut percevoir une partie des bénéfices sous forme de dividendes, lorsque l’entreprise décide d’en distribuer. Il bénéficie également, de manière indirecte, des réserves accumulées, qui contribuent à renforcer la solidité financière de la société et peuvent être mobilisées ultérieurement. En cas de liquidation, il dispose enfin d’un droit sur l’actif net, c’est-à-dire sur la valeur résiduelle de l’entreprise une fois l’ensemble des dettes remboursées.

À ces droits financiers s’ajoutent des droits politiques : l’actionnaire participe aux décisions importantes de l’entreprise par le biais du vote en assemblée générale. Il intervient notamment dans la nomination des dirigeants, l’approbation des comptes ou encore les grandes orientations stratégiques. Dans les grandes entreprises, cette fonction de contrôle s’inscrit dans une organisation où la gestion opérationnelle est confiée à des dirigeants mandatés, souvent distincts des actionnaires eux-mêmes. Cette séparation entre propriété et gestion constitue un élément structurant du fonctionnement des sociétés modernes.

Il convient toutefois de distinguer les actions, caractéristiques des sociétés de capitaux, des parts sociales que l’on retrouve dans certaines sociétés de personnes. Bien que ces deux formes confèrent un statut d’associé, elles diffèrent notamment en termes de responsabilité et de liquidité. Dans les sociétés de capitaux, la responsabilité des actionnaires est en principe limitée à leurs apports, tandis que dans les sociétés de personnes, elle peut être étendue au patrimoine personnel des associés. Par ailleurs, les actions, lorsqu’elles sont cotées, peuvent être échangées sur un marché organisé, ce qui leur confère une liquidité bien supérieure à celle des parts sociales.

Au-delà de ces différences juridiques, un point essentiel doit être souligné : l’actionnaire est propriétaire de l’entreprise, mais il n’est pas prioritaire sur les flux qu’elle génère. Contrairement aux créanciers, qui perçoivent leurs intérêts et sont remboursés avant toute distribution, les actionnaires ne sont rémunérés qu’après paiement de l’ensemble des charges, des investissements nécessaires et des engagements financiers. Leur rémunération dépend donc directement de la performance économique de l’entreprise et de sa capacité à dégager un surplus une fois toutes ses obligations honorées.

Cette position résiduelle explique à la fois le niveau de risque associé aux actions et leur potentiel de rendement constituant ainsi le fondement de la distinction entre dette et fonds propres, et plus largement de la hiérarchie des financements au sein de l’entreprise. C’est également sur cette base que s’organise la structure des différentes classes d’actifs sur les marchés financiers, depuis les instruments de dette jusqu’aux actifs les plus risqués, chaque catégorie reflétant un positionnement spécifique dans la distribution des flux et du risque.

Fonds propres vs dette : la clé du risque

La distinction entre dette et fonds propres ne se limitant pas à une différence de nature juridique, constitue un élément central de la structure financière de l’entreprise et déterminant dans la manière dont le risque et les flux économiques sont répartis entre les différents apporteurs de capitaux.

Pour comprendre ce mécanisme, il est utile de partir d’une représentation simple de l’activité de l’entreprise.

Considérons une entreprise qui génère un chiffre d’affaires R et supporte des charges d’exploitation C.

Sa performance opérationnelle peut alors s’écrire : EBITDA = R - C

Ce résultat mesure la capacité de l’entreprise à produire des flux à partir de son activité, indépendamment de sa structure de financement.

L’entreprise est ensuite financée par deux grandes sources de capitaux : la dette, d’un montant D, portant un taux d’intérêt i, et les fonds propres, apportés par les actionnaires. Elle supporte également des amortissements DA, qui traduisent la consommation progressive de ses actifs.

Le résultat avant impôt peut alors s’écrire : Résultat = EBITDA - DA - iD

Cette relation met en évidence le point fondamental selon lequel les flux générés par l’activité doivent en priorité couvrir les charges fixes liées à la structure financière, au premier rang desquelles figurent les intérêts de la dette.

Trois situations peuvent alors se présenter.

Dans un premier cas, lorsque l’EBITDA est inférieur aux intérêts de la dette, l’entreprise ne générant pas suffisamment de flux pour honorer ses engagements financiers se trouve en situation de défaut économique, la contrainte de la dette étant trop importante au regard de sa capacité opérationnelle.

Dans un deuxième cas, lorsque l’EBITDA permet de couvrir les intérêts et les amortissements sans dégager de surplus, l’entreprise parvient à survivre, mais ne crée pas de valeur pour ses actionnaires, ainsi aucun dividende ne peut être distribué et la rentabilité des fonds propres est nulle.

Enfin, lorsque l’EBITDA dépasse l’ensemble des charges financières et économiques, l’entreprise devient bénéficiaire : elle peut alors rémunérer ses actionnaires, après paiement des intérêts, des amortissements et des impôts. La création de valeur devient donc effective.

Cette lecture met en lumière un mécanisme essentiel qui veut que les engagements liés à la dette sont fixes et prioritaires : ils doivent être honorés quelle que soit la situation de l’entreprise. À l’inverse, la rémunération des actionnaires est incertaine et dépend entièrement du surplus disponible une fois toutes les obligations remplies.

Autrement dit, la dette capte des flux relativement stables, tandis que les fonds propres absorbent l’ensemble de la variabilité de l’activité. Ce sont les actionnaires qui supportent le risque économique de l’entreprise, mais aussi ceux qui bénéficient, en contrepartie, de son potentiel de croissance.

Cette articulation entre dette et fonds propres, déjà introduite dans l’analyse des classes d’actifs et au cœur de la lecture du bilan, constitue l’un des fondements de la finance d’entreprise, permettant d’expliquer à la fois la hiérarchie des financements, la structure du risque et, plus largement, la manière dont la valeur est répartie entre les différents acteurs.

Capital social, valeur comptable et capitalisation boursière

Lorsqu’une entreprise émet des actions, celles-ci sont initialement définies par une valeur nominale, qui sert de base au calcul du capital social. Le capital social correspond ainsi au produit du nombre d’actions par leur valeur nominale. Il s’agit d’une notion essentiellement juridique et comptable, qui reflète les apports réalisés par les actionnaires lors de la création de la société ou lors d’opérations ultérieures d’augmentation de capital.

Avec le temps, ce capital initial est complété par les résultats accumulés par l’entreprise. Ainsi, les bénéfices non distribués viennent s’ajouter sous forme de réserves, constituant avec le capital social ce que l’on appelle les fonds propres comptables, ces derniers figurant au passif du bilan et représentent la valeur comptable attribuée aux actionnaires.

Cependant, cette valeur comptable ne correspond généralement pas à la valeur de marché de l’entreprise. Dès lors que les actions sont cotées, elles s’échangent à un prix déterminé en permanence par la confrontation de l’offre et de la demande sur le marché secondaire — un mécanisme déjà étudié dans l’analyse du fonctionnement des marchés financiers.

Chaque action possède ainsi à tout instant une valeur boursière, notée S(t), qui peut s’écarter significativement de sa valeur nominale ou de sa valeur comptable. Cette valeur reflète non seulement la situation actuelle de l’entreprise, mais surtout les anticipations des investisseurs quant à ses performances futures, à son niveau de risque et à son environnement économique.

La capitalisation boursière correspond alors à la valeur totale de l’entreprise telle qu’elle est estimée par le marché : elle s’obtient simplement en multipliant le prix de marché de l’action par le nombre total d’actions en circulation, formant une mesure synthétique de la valeur de marché des fonds propres.

Il est essentiel de comprendre que ces différentes notions répondent à des logiques distinctes. En effet, le capital social et les fonds propres comptables relèvent d’une approche historique, fondée sur les apports et les résultats passés. À l’inverse, la capitalisation boursière traduit une évaluation prospective, intégrant les anticipations de croissance, de rentabilité et de risque.

Autrement dit, la valeur comptable et la valeur de marché obéissent à des logiques fondamentalement différentes. L’une regarde le passé et s’appuie sur des conventions comptables, tandis que l’autre se projette dans l’avenir et reflète, à chaque instant, le jugement collectif des investisseurs.

Cette distinction est centrale pour comprendre le fonctionnement du marché des actions et expliquer notamment pourquoi deux entreprises qui présentent des bilans similaires peuvent être valorisées de manière très différente sur les marchés. Elle constitue alors le point de départ de différentes méthodes d’évaluation.

Capitalisation totale et flottant

La capitalisation boursière d’une entreprise correspond à la valeur de l’ensemble de ses actions en circulation, calculée en multipliant le prix de marché de l’action par le nombre total de titres. Cette mesure, dite capitalisation totale, reflète la valeur globale attribuée par les marchés financiers aux fonds propres de l’entreprise.

Toutefois, toutes les actions composant cette capitalisation ne sont pas nécessairement disponibles à l’échange sur le marché. En effet, une partie significative du capital peut être détenue de manière stable par certains acteurs — fondateurs, dirigeants, État, investisseurs de long terme ou blocs d’actionnaires — dans une logique de contrôle ou d’influence sur la gouvernance de l’entreprise. Ces participations, bien que comptabilisées dans la capitalisation totale, ne sont en pratique pas destinées à être échangées quotidiennement.

C’est dans ce contexte qu’intervient la notion de flottant, le flottant désignant la fraction du capital effectivement disponible à la négociation sur le marché, c’est-à-dire les actions susceptibles d’être achetées ou vendues librement par les investisseurs. Il correspond donc à la part réellement “liquide” du capital.

Cette distinction est essentielle pour comprendre le fonctionnement du marché des actions. La liquidité d’un titre — autrement dit, sa capacité à être échangé rapidement sans impact significatif sur son prix — dépend directement de l’importance de son flottant. À capitalisation totale équivalente, une entreprise dont le flottant est faible présentera généralement une liquidité plus réduite et une volatilité potentiellement plus élevée, les échanges portant sur un nombre plus limité de titres.

Le flottant joue également un rôle central dans la construction des indices boursiers. Ces derniers, qui visent à représenter l’évolution d’un marché ou d’un secteur, pondèrent généralement les entreprises non pas en fonction de leur capitalisation totale, mais de leur capitalisation flottante. Cette approche permet de mieux refléter la réalité des échanges et l’importance effective des titres dans la formation des prix de marché.

Ainsi, au-delà de la capitalisation boursière globale, l’analyse du flottant apporte un éclairage essentiel sur la liquidité, la dynamique des échanges et le comportement des cours. Elle constitue un élément clé dans l’appréciation du fonctionnement concret du marché des actions.

Les différentes formes d’actions

Le terme “action” désigne de manière générale une part du capital d’une entreprise mais recouvre des situations juridiques et financières variées. Dès lors, selon la structure de la société et les caractéristiques des titres émis, les droits attachés aux actions peuvent différer sensiblement, ce qui a des implications directes en termes de risque, de rendement et de liquidité.

Dans les sociétés de capitaux, et en particulier dans les sociétés anonymes, les actions constituent la forme standard de détention du capital, conférant à leurs détenteurs une responsabilité limitée à leurs apports, ce qui signifie que les pertes éventuelles ne peuvent excéder le montant investi. À l’inverse, dans certaines sociétés de personnes, les parts sociales peuvent impliquer une responsabilité plus étendue des associés, parfois jusqu’à leur patrimoine personnel. Ainsi, cette distinction, fondamentale sur le plan juridique, influence directement le niveau de risque supporté par les investisseurs.

Au-delà de cette différence de structure, les actions elles-mêmes peuvent présenter des caractéristiques variées. Les actions ordinaires constituent la forme la plus répandue car elles donnent accès à l’ensemble des droits classiques : participation aux décisions via le droit de vote, perception éventuelle de dividendes et droit à une part de l’actif net en cas de liquidation.

À côté de ces actions ordinaires, il existe des actions dites préférentielles, qui peuvent offrir des avantages spécifiques. Ces avantages peuvent porter sur la distribution des dividendes — par exemple un droit prioritaire ou un dividende minimum — ou sur la répartition du capital en cas de liquidation. En contrepartie, ces actions peuvent être assorties de restrictions, notamment en matière de droits de vote.

Le droit de vote constitue en effet une dimension essentielle des actions. Selon les statuts de la société, une action peut conférer un droit de vote simple, un droit de vote double — souvent attribué aux actionnaires de long terme afin de favoriser la stabilité du capital — ou, dans certains cas, aucun droit de vote. Ces aménagements permettent d’ajuster l’équilibre entre pouvoir de contrôle et participation économique, notamment dans les entreprises souhaitant lever des capitaux tout en conservant une structure de gouvernance stable.

Ces différentes formes d’actions traduisent une réalité importante : le capital n’est pas homogène. Il peut être structuré de manière à répartir différemment les droits, les risques et les flux entre les investisseurs. Cette structuration a bien entendu des conséquences directes sur la perception du titre par le marché, sur sa liquidité et sur son niveau de risque.

Ainsi, au-delà de la simple distinction entre dette et fonds propres, l’analyse des actions suppose de prendre en compte la diversité des instruments existants et les mécanismes juridiques qui les encadrent. La forme que prend le capital d’une entreprise participe pleinement à sa structure financière et influence, en pratique, le comportement de ses titres sur les marchés.

Introduction en bourse (IPO) et cotation

Les actions d’une entreprise ne sont pas nécessairement cotées dès leur création : dans de nombreux cas, le capital est initialement détenu par un nombre restreint d’actionnaires — fondateurs, dirigeants ou investisseurs privés — et les titres ne font pas l’objet d’échanges sur un marché organisé. La cotation en bourse intervient donc généralement à un stade de développement plus avancé, lorsque l’entreprise souhaite accéder à des sources de financement plus larges et offrir une liquidité à ses actionnaires.

L’introduction en bourse, ou IPO (Initial Public Offering), correspond au moment où une entreprise ouvre son capital au public en émettant des actions sur le marché primaire. C’est à cette occasion que de nouveaux titres peuvent être créés afin de lever des fonds destinés à financer la croissance, les investissements ou le développement de l’activité. L’opération peut également inclure la cession d’actions existantes par certains actionnaires, leur permettant de monétiser tout ou partie de leur participation.

Une fois émises, les actions commencent à s’échanger sur le marché secondaire. Et c’est sur ce marché que les investisseurs achètent et vendent des titres entre eux, sans que l’entreprise n’intervienne directement. Le marché secondaire joue alors un rôle essentiel en assurant la liquidité des actions, c’est-à-dire la possibilité pour les investisseurs d’entrer ou de sortir de leur position à tout moment, sous réserve de conditions de marché suffisantes.

L’introduction en bourse transforme profondément la nature du capital de l’entreprise en permettant d’élargir la base d’investisseurs, de diversifier les sources de financement et de donner une valeur de marché observable aux actions. Elle offre également aux actionnaires historiques une possibilité de liquidité, souvent inexistante dans un cadre non coté.

Cependant, l’accès aux marchés financiers s’accompagne de contraintes significatives. Par exemple, les entreprises cotées sont soumises à des obligations de transparence et de reporting renforcées. En effet, elles doivent publier régulièrement des informations financières — comptes annuels, résultats semestriels, voire trimestriels selon les marchés — ainsi que toute information susceptible d’influencer le cours de l’action. Cette exigence de transparence vise à garantir une information équitable entre les investisseurs et à assurer le bon fonctionnement du marché.

La cotation implique également une exposition accrue au regard du marché. Le prix de l’action devient un indicateur permanent de la perception des investisseurs, reflétant en continu les anticipations de performance, de risque et de croissance. L’entreprise évolue ainsi dans un environnement où sa valorisation est observée, commentée et réévaluée en permanence.

L’introduction en bourse constitue donc une étape structurante dans la vie d’une entreprise car elle marque le passage d’un capital fermé à un capital ouvert, inscrit dans la dynamique des marchés financiers, avec les opportunités et les exigences que cela implique.

Réduction du capital et rachat d’actions

Au-delà des opérations d’augmentation de capital, qui visent à financer la croissance, une entreprise peut également procéder à des opérations de réduction de son capital. Celles-ci s’inscrivent dans une logique différente ne s’agissant plus de lever des fonds, mais au contraire de redistribuer une partie des ressources disponibles aux actionnaires.

Cette situation se rencontre généralement dans des entreprises arrivées à un stade de maturité, disposant de capacités de génération de trésorerie importantes et dont les besoins d’investissement sont plus limités. Plutôt que de conserver un excédent de liquidités, l’entreprise peut choisir de le restituer à ses actionnaires, soit sous forme de dividendes, soit à travers des opérations de rachat d’actions.

Le rachat d’actions consiste pour l’entreprise à acquérir ses propres titres sur le marché. Ces actions peuvent ensuite être annulées, ce qui entraîne une réduction du nombre total de titres en circulation. À capital économique constant, cette diminution du nombre d’actions a pour effet d’augmenter mécaniquement la part relative détenue par chaque actionnaire restant.

Ce mécanisme constitue une alternative au versement de dividendes puisque là où le dividende correspond à un flux direct versé aux actionnaires, le rachat d’actions agit de manière plus indirecte, en modifiant la structure du capital. Il peut également avoir un impact sur certains indicateurs financiers, comme le bénéfice par action, qui augmente mécaniquement lorsque le nombre de titres diminue.

Au-delà de ces aspects techniques, ces opérations traduisent une décision d’allocation du capital : l’entreprise arbitre entre réinvestir ses ressources dans de nouveaux projets ou les restituer à ses actionnaires. Ce choix dépend évidemment de ses perspectives de croissance, de la rentabilité attendue de ses investissements et de sa situation financière.

Ainsi, la réduction du capital et les rachats d’actions participent pleinement à la dynamique du marché des actions car ils influencent la structure du capital, la répartition de la valeur entre les actionnaires et, plus largement, la perception de l’entreprise par le marché.

Augmentation de capital et droits des actionnaires

Impact d’une émission sur le prix de l’action

Lorsqu’une entreprise procède à une augmentation de capital, elle émet de nouvelles actions afin de lever des fonds. Ces titres sont alors proposés aux investisseurs à un prix d’émission déterminé à l’avance, généralement proche du cours de marché, mais le plus souvent légèrement inférieur afin de garantir le succès de l’opération.

Cette émission a un effet direct sur le prix de l’action : en augmentant le nombre total de titres en circulation, elle modifie mécaniquement la répartition de la valeur de l’entreprise entre les actionnaires. À valeur économique donnée, cette dilution se traduit par une baisse du prix unitaire de l’action.

Ce mécanisme peut être illustré par un exemple simple.

Considérons une entreprise dont le capital est composé de 100 000 actions, chacune valorisée 300 euros en bourse, soit une capitalisation totale de 30 millions d’euros. L’entreprise décide d’émettre 10 000 actions nouvelles à un prix de 250 euros.

Après l’opération, le nombre total d’actions s’élève à 110 000. La valeur totale de l’entreprise devient la somme de la valeur initiale et des fonds levés, soit : (100 000 x 300) + (10 000 x 250) = 32,5 millions d'euros

Le nouveau prix théorique de l’action s’établit alors à : 32,5 millions / 110 000 = 295 euros

Le cours de l’action diminue donc de 300 à 295 euros.

Cette baisse ne correspond pas à une destruction de valeur mais résulte d’un ajustement purement mécanique lié à l’émission de nouvelles actions à un prix inférieur au cours de marché. Autrement dit, il s’agit d’un effet mathématique, et non d’une dégradation de la situation économique de l’entreprise.

L’augmentation de capital modifie ainsi la structure du capital en introduisant de nouveaux actionnaires et en diluant la participation des actionnaires existants. Cette dilution explique la baisse apparente du prix de l’action, mais elle est compensée par l’apport de ressources nouvelles qui viennent renforcer la capacité de financement de l’entreprise.

Comprendre ce mécanisme est essentiel pour interpréter correctement l’évolution du cours d’une action lors de ce type d’opération. Une baisse de prix ne traduit pas nécessairement une perte de valeur, mais peut simplement refléter un ajustement lié à la modification du nombre de titres en circulation.

Le droit préférentiel de souscription (DPS)

L’augmentation de capital, en introduisant de nouvelles actions à un prix généralement inférieur au cours de marché, entraîne une dilution de la participation des actionnaires existants. Pour éviter que cette opération ne se fasse à leur détriment, un mécanisme de protection est prévu : le droit préférentiel de souscription, ou DPS.

Ce droit confère aux actionnaires en place une priorité pour souscrire aux nouvelles actions émises, proportionnellement au nombre de titres qu’ils détiennent. Autrement dit, chaque action ancienne donne accès à un certain nombre de droits permettant d’acquérir des actions nouvelles à un prix préférentiel. Ce mécanisme permet aux actionnaires qui le souhaitent de maintenir leur niveau de participation dans le capital de l’entreprise.

Le DPS présente également une particularité essentielle : il est négociable. Ainsi, les actionnaires qui ne souhaitent pas participer à l’augmentation de capital peuvent vendre leurs droits sur le marché. À l’inverse, d’autres investisseurs peuvent acquérir ces droits afin de souscrire à l’opération. Le droit préférentiel de souscription possède ainsi une valeur propre, liée à l’écart entre le prix d’émission des nouvelles actions et le cours de marché.

Ce dispositif permet de compenser l’effet de dilution mis en évidence précédemment. Dans l’exemple présenté, la baisse du cours de l’action à la suite de l’augmentation de capital s’accompagne de l’attribution d’un droit dont la valeur correspond précisément à cette diminution. L’actionnaire se trouve ainsi dans une situation économiquement neutre : soit il exerce son droit et maintient sa participation, soit il le cède et récupère une compensation financière.

Le droit préférentiel de souscription illustre ainsi un principe fondamental du fonctionnement des marchés financiers : les ajustements de prix liés aux opérations sur capital s’accompagnent généralement de mécanismes destinés à préserver l’équilibre économique entre les différents investisseurs.

Comprendre ce mécanisme permet d’éviter une interprétation erronée des variations de cours observées lors des augmentations de capital. Là encore, la baisse apparente du prix ne traduit pas une perte de valeur, mais un ajustement technique, compensé par la création d’un droit attaché aux actions existantes.

Performance boursière et notion d’action ajustée

Pourquoi le prix seul est insuffisant

En l’absence d’événements particuliers, il est correct d’utiliser l’évolution du cours d’une action (une hausse du prix traduit une appréciation de la valeur, tandis qu’une baisse est généralement interprétée comme une perte pour l’investisseur) pour déterminer sa performance.

Toutefois, il est à noter que le prix observé ne reflète pas toujours, à lui seul, la performance économique d’un investissement.

En effet, le cours d’une action peut être affecté par des opérations sur le capital qui modifient mécaniquement sa valeur unitaire, sans pour autant traduire une variation de la richesse de l’actionnaire. Les augmentations de capital, que nous avons étudiées précédemment, en constituent un exemple typique : elles entraînent une baisse du prix de l’action liée à la dilution, alors même que l’entreprise reçoit des ressources nouvelles.

D’autres opérations produisent des effets similaires. Les distributions de dividendes, par exemple, donnent lieu à un ajustement du cours à la baisse au moment du détachement du dividende. Cette diminution ne correspond pas à une destruction de valeur, mais simplement au transfert d’une partie de la richesse de l’entreprise vers les actionnaires. De la même manière, les attributions d’actions gratuites ou les divisions de nominal (stock splits) modifient le nombre de titres en circulation et le prix unitaire, sans altérer la valeur globale de la participation.

Ces mécanismes introduisent un biais important dans l’interprétation des performances boursières si l’on se limite à l’observation du prix, ce qui peut conduire à sous-estimer, voire à mal interpréter, la performance réelle d’un investissement. Une action dont le cours est stable ou en légère baisse peut en réalité avoir généré une performance positive si elle a versé des dividendes significatifs ou si des opérations sur capital ont été réalisées.

Ainsi, le prix de marché, pris isolément, ne constitue qu’une information partielle. Afin de mesurer correctement la performance d’une action, il est alors nécessaire de prendre en compte l’ensemble des flux perçus par l’investisseur et les effets des opérations sur le capital.

L’action ajustée : mesurer la vraie performance

On introduit donc la notion d’action ajustée qui permet de reconstruire une trajectoire de prix cohérente et de mesurer la performance de manière plus fidèle.

L’idée consiste alors à considérer l’évolution d’un portefeuille fictif détenu par un actionnaire qui ne retire ni n’injecte de fonds au cours du temps c.à.d. qu’à chaque opération sur le capital — distribution de dividendes, augmentation de capital, attribution d’actions gratuites — cet actionnaire réinvestit systématiquement les flux reçus ou ajuste sa position de manière à conserver une exposition constante à l’entreprise.

Cette approche permet d’éliminer les ruptures artificielles introduites par les opérations financières et de reconstituer une performance continue. Le prix ajusté ne subit ainsi pas les discontinuités observées sur le cours de marché, car il intègre l’ensemble des effets économiques de ces opérations.

Reprenons un exemple simple.

Un actionnaire détient initialement une action valorisée 300 euros, soit :

L’entreprise procède à une augmentation de capital entraînant une baisse du cours à 295 euros, tout en attribuant un droit préférentiel de souscription d’une valeur de 4,5 euros par action.

S’il vend ce droit et réinvestit intégralement le produit de la vente au prix de marché, le nombre de titres qu’il détient devient :

Supposons ensuite que l’entreprise attribue une action gratuite pour cinq anciennes.

Le nombre de titres détenus est alors multiplié par :

Le nombre total d’actions devient donc :

Si, à l’issue de ces opérations, le cours de l’action s’établit à :

L’on pourrait conclure à une baisse par rapport au prix initial.

En réalité, la valeur de la position de l’investisseur est :

La performance réalisée est donc :

Cet exemple montre que, malgré une baisse apparente du cours de l’action, la performance économique est bien positive une fois pris en compte l’ensemble des opérations et des flux associés.

Ainsi la performance d’une action ne se limite pas à la variation de son prix mais résulte de la combinaison du prix, des dividendes et des opérations sur le capital. Autrement dit, la performance réelle d’un investissement correspond à la richesse totale accumulée par l’actionnaire, et non à la seule évolution du cours affiché.

La notion d’action ajustée permet ainsi de restituer fidèlement cette performance en neutralisant les effets purement techniques car elle permet d’analyser l’évolution des marchés actions et comparer correctement les performances dans le temps.

Comment évaluer une action ?

L’évaluation d’une action consiste à déterminer la valeur des fonds propres d’une entreprise, c’est-à-dire la part de richesse revenant aux actionnaires. Contrairement aux instruments de dette, dont les flux sont en grande partie contractuels, la valorisation des actions repose sur des éléments plus incertains, liés à la capacité future de l’entreprise à générer des bénéfices et à distribuer des flux.

Plusieurs approches coexistent pour estimer cette valeur. Certaines reposent sur l’analyse du patrimoine de l’entreprise, à partir des données comptables, tandis que d’autres s’appuient sur l’actualisation des flux futurs. Ces méthodes ne s’opposent pas nécessairement, mais traduisent des manières différentes d’appréhender la valeur.

Commençons par les approches dites patrimoniales, qui constituent le point de départ le plus intuitif.

Valoriser une action avec l’approche patrimoniale

L’approche patrimoniale consiste à évaluer une entreprise à partir de la valeur de ses actifs et de ses passifs, tels qu’ils apparaissent au bilan. Dans cette perspective, la valeur des fonds propres correspond à la différence entre la valeur des actifs détenus par l’entreprise et l’ensemble de ses dettes.

La méthode la plus simple est d’utiliser la valeur comptable des fonds propres. Celle-ci s’obtient en additionnant le capital social et les réserves figurant au passif du bilan, puis en rapportant ce montant au nombre d’actions pour obtenir une valeur comptable par action. Cette approche présente l’avantage de la simplicité, mais repose sur des données historiques, souvent éloignées de la réalité économique actuelle.

Pour affiner cette estimation, il est possible d’introduire la notion de valeur intrinsèque qui consiste à ajuster les postes du bilan afin de refléter plus fidèlement la valeur économique des actifs et des passifs. Par exemple, certains actifs peuvent être sous-évalués en comptabilité — notamment les terrains ou certains actifs acquis de longue date — tandis que d’autres peuvent être surestimés. Une réévaluation de ces éléments permet d’obtenir une estimation plus réaliste de la valeur des fonds propres.

Dans la même logique, la notion de « fair value » vise à rapprocher la valeur comptable de la valeur de marché. Elle correspond au prix qui pourrait être obtenu dans le cadre d’une transaction entre parties informées et consentantes, que ce soit sur un marché organisé ou dans le cadre d’une négociation de gré à gré. Cette approche tend à se généraliser dans les normes comptables modernes, en particulier pour les grandes entreprises.

Une autre référence consiste à considérer la valeur liquidative de l’entreprise. Il s’agit d’estimer le montant qui pourrait être récupéré en cas de cession des actifs, dans des conditions plus ou moins favorables. Cette méthode est particulièrement pertinente dans des situations de liquidation ou de restructuration, mais elle reste limitée dans une perspective de continuité d’exploitation.

Malgré leur utilité, ces approches présentent une limite majeure car elles ne prennent pas en compte la capacité de l’entreprise à générer des flux futurs, c’est-à-dire sa rentabilité et son potentiel de croissance. Or, c’est précisément cette capacité qui constitue le principal déterminant de la valeur pour les actionnaires.

C’est pourquoi ces méthodes patrimoniales sont souvent complétées, voire supplantées, par des approches dynamiques fondées sur l’actualisation des flux futurs.

Valoriser une action avec l’approche par les flux futurs

L’approche dite dynamique consiste à estimer les flux financiers futurs attendus, puis à les actualiser afin de les exprimer en valeur présente, le principe fondamental de la finance postulant qu’un euro perçu aujourd’hui vaut plus qu’un euro perçu demain, en raison du temps et du risque.

Deux perspectives complémentaires peuvent être alors adoptées selon le point de vue retenu.

Du point de vue de l’entreprise dans son ensemble, on peut évaluer la totalité des flux générés par l’activité, indépendamment de leur répartition entre créanciers et actionnaires. Ces flux, notés F(t), sont actualisés à un taux d'intérêt reflétant le coût global du financement de l’entreprise.

La valeur totale de l’entreprise peut alors s’écrire :

où r représente le coût moyen du capital, et V(T) la valeur terminale.

Du point de vue de l’actionnaire, l’analyse se concentre uniquement sur les flux qui lui reviennent, c’est-à-dire les dividendes futurs, notés Div(t).

La valeur des fonds propres — ou de l’action — s’écrit alors :

où r_a correspond au rendement exigé par les actionnaires, c’est-à-dire au coût des fonds propres.

À l’échelle d’une action individuelle, cette relation peut s’écrire de manière équivalente :

Ces formulations traduisent une idée simple : la valeur d’une action aujourd’hui correspond à la somme actualisée des flux futurs qu’elle est susceptible de générer.

Dans la pratique, une difficulté majeure apparaît puisqu’il est impossible de prévoir avec précision les flux à un horizon infini. L’analyse est donc généralement décomposée en deux parties : une phase explicite, sur laquelle les flux sont estimés de manière détaillée, et une valeur terminale, qui capte la valeur au-delà de cet horizon.

Cette valeur terminale joue un rôle déterminant dans l’évaluation, car elle concentre souvent une part importante de la valorisation totale en plus de reposer sur des hypothèses simplificatrices, notamment en matière de croissance à long terme.

L’approche par les flux, souvent désignée sous le terme de DCF (Discounted Cash Flow), constitue ainsi le cadre théorique de référence pour l’évaluation des actions. Elle met en évidence que la valeur d’une entreprise ne réside pas uniquement dans son patrimoine actuel, mais dans sa capacité à générer des flux futurs.

Elle permet également de faire apparaître clairement les déterminants fondamentaux de la valorisation : le niveau des flux attendus, leur croissance dans le temps, et le taux d’actualisation, qui reflète le niveau de risque perçu par les investisseurs.

C’est à partir de cette logique que peuvent être dérivés des modèles plus simples, comme celui de Gordon-Shapiro par exemple.

Le modèle de Gordon-Shapiro

Ce modèle repose sur une hypothèse centrale : les dividendes versés par l’entreprise croissent à un taux constant dans le temps. Dans ce cadre, la valeur d’une action correspond à la somme actualisée d’une suite infinie de dividendes en croissance régulière.

Sous cette hypothèse, il est possible d’obtenir une expression simple de la valeur de l’action :

où Div_1 représente le dividende attendu sur la période suivante, r_a le taux de rendement exigé par les actionnaires, et g le taux de croissance des dividendes.

C ette relation met en évidence une condition essentielle : le taux de croissance doit être inférieur au taux d’actualisation (g < r_a), sans quoi la valeur théorique de l’action deviendrait infinie.

La simplicité de ce modèle permet de faire apparaître clairement les principaux déterminants de la valorisation. La valeur d’une action dépend directement du niveau des dividendes attendus, mais également de deux variables fondamentales : le taux de croissance anticipé et le taux de rendement exigé par les investisseurs.

Une hausse des anticipations de croissance entraîne mécaniquement une augmentation de la valorisation, toutes choses égales par ailleurs. À l’inverse, une hausse du taux exigé par les investisseurs — qui reflète notamment le niveau des taux d’intérêt et le risque perçu — conduit à une diminution de la valeur.

Autrement dit, la valorisation d’une action résulte d’un équilibre entre croissance et risque. Plus une entreprise est perçue comme capable de croître rapidement et de manière stable, plus sa valeur est élevée. À l’inverse, une entreprise jugée risquée ou exposée à des incertitudes importantes sera valorisée sur la base d’un taux d’actualisation plus élevé, ce qui réduit sa valeur présente.

Le modèle de Gordon-Shapiro propose ainsi une grille de lecture particulièrement utile pour comprendre les variations de valorisation observées sur les marchés permettant notamment de relier les mouvements de prix à des facteurs macroéconomiques, comme l’évolution des taux d’intérêt, ainsi qu’aux anticipations de croissance propres à chaque entreprise.

Il sert également de base à des méthodes plus empiriques d’évaluation, comme l’analyse par les multiples.

Le PER : lecture simple du marché

Il existe des approches plus simples et plus opérationnelles permettant d’appréhender la valorisation d’une action à partir des prix observés sur le marché. Le PER, pour Price Earnings Ratio, est l’un des indicateurs les plus utilisés dans cette optique.

Le PER correspond au rapport entre le prix de l’action et le bénéfice net par action. Il peut s’écrire de la manière suivante :

où S représente le prix de l’action et BPA le bénéfice net par action.

Au niveau de l’entreprise, cette relation revient à rapporter la capitalisation boursière au résultat net global. Le PER peut ainsi être interprété comme le nombre d’années de bénéfices nécessaires pour “rembourser” le prix payé pour l’action, dans une approche simplifiée.

Dans la pratique, cet indicateur est largement utilisé dans une logique de comparaison. Les investisseurs analysent le PER d’une entreprise au regard de celui d’autres sociétés comparables — appartenant au même secteur, présentant un niveau de risque similaire ou des perspectives de croissance proches. Cette approche relative permet d’identifier des écarts de valorisation et d’orienter les décisions d’investissement.

Au-delà de sa simplicité, le PER contient une information riche sur les anticipations du marché. Ainsi, un PER élevé traduit généralement des attentes de croissance importantes, un niveau de risque perçu comme relativement faible, ou encore un environnement de taux d’intérêt bas, qui tend à soutenir les valorisations. À l’inverse, un PER faible peut refléter des perspectives de croissance limitées, un niveau de risque plus élevé ou des incertitudes pesant sur les résultats futurs.

Ce lien entre PER, croissance et taux d’actualisation peut être alors relié avec le modèle de Gordon-Shapiro. En simplifiant, on peut en effet montrer que le PER dépend du taux de distribution des bénéfices, du taux de croissance et du rendement exigé par les investisseurs :

où d représente la part du bénéfice distribuée sous forme de dividendes.

Cette relation montre que le PER fait la synthèse des anticipations de marché : il augmente avec les perspectives de croissance et diminue avec le niveau de risque et des taux d’intérêt.

C’est outil de lecture rapide et intuitif de la valorisation d’une action qui permet de relier les prix observés sur le marché aux fondamentaux économiques de l’entreprise, tout en offrant une base de comparaison entre différents titres.

Toutefois, utilisé tout seul, il peut bien sûr masquer des différences importantes de structure financière, de qualité des résultats ou de perspectives de croissance.

Lien entre taux d’intérêt et valorisation

La valorisation des actions dépend nécessairement des caractéristiques propres à chaque entreprise mais est également fortement influencée par l’environnement macroéconomique, et en particulier par le niveau des taux d’intérêt. Ce lien constituant un point de connexion essentiel entre le marché obligataire et le marché des actions.

Dans les modèles d’évaluation présentés précédemment, le taux d’actualisation joue un rôle central. Qu’il s’agisse du coût du capital ou du rendement exigé par les actionnaires, ce taux intègre toujours une composante liée au niveau des taux sans risque observés sur les marchés obligataires.

Lorsque les taux d’intérêt augmentent, le taux d’actualisation utilisé pour valoriser les flux futurs s’élève également. Les flux futurs sont alors davantage “décotés”, ce qui entraîne mécaniquement une baisse de leur valeur présente. À l’inverse, lorsque les taux diminuent, la valeur actuelle des flux futurs augmente, soutenant ainsi les valorisations.

Ce mécanisme se retrouve directement dans les multiples de valorisation, et en particulier dans le PER. Comme nous l’avons vu précédemment, ce ratio dépend du taux de rendement exigé par les investisseurs : une hausse des taux d’intérêt tend à augmenter ce rendement exigé, ce qui se traduit par une diminution du PER. À l’inverse, une baisse des taux favorise une expansion des multiples.

De la même manière, toutes choses étant égales par ailleurs, une hausse des taux d’intérêt conduit à une baisse des valorisations boursières, tandis qu’une baisse des taux soutient les prix des actions.

Ce lien explique en grande partie les dynamiques observées sur les marchés financiers selon lesquelles les périodes de taux bas sont souvent associées à des valorisations élevées, les investisseurs étant prêts à payer plus cher des flux futurs dans un environnement où les alternatives de placement offrent des rendements plus faibles et ayant recours abondamment au crédit et à l’effet de levier. À l’inverse, lorsque les taux remontent, les actions deviennent relativement moins attractives, ce qui exerce une pression à la baisse sur les prix.

La valorisation des actions ne peut donc être comprise indépendamment du contexte macroéconomique et du marché obligataire, lui-même influencé principalement par la politique budgétaire de l’Etat et la politique monétaire de la banque centrale.

Elle s’inscrit ainsi dans un équilibre global entre les différentes classes d’actifs, où les taux d’intérêt jouent un rôle structurant dans l’allocation du capital et la formation des prix sur les marchés financiers.

Rentabilité et modélisation des cours

Rentabilité d’une action

La performance d’une action se mesure naturellement à travers sa rentabilité, c’est-à-dire le gain réalisé par l’investisseur sur une période donnée, en tenant compte de l’évolution du prix et des éventuels flux perçus, comme les dividendes.

La façon la plus intuitive de mesurer cette performance consiste à utiliser le rendement simple, également appelé rentabilité arithmétique, qui se définit comme le rapport entre la variation de valeur et le prix initial (incluant le dividende) :

où S(0) représente le prix initial, S(T) le prix à l’horizon considéré, et Div les dividendes perçus sur la période.

Cette mesure est directe et facile à interpréter puisqu’elle correspond au gain relatif réalisé par l’investisseur sur la période donnée. Cependant, elle présente certaines limites lorsqu’il s’agit d’analyser des performances sur plusieurs périodes successives.

Pour traiter cette dimension temporelle, on introduit la notion de rendement logarithmique, définie comme :

ou, en présence de dividendes :

Cette formulation présente alors une propriété très pratique : les rendements logarithmiques sont additifs dans le temps. Et donc si l’on découpe une période en plusieurs sous-périodes, la rentabilité totale correspond à la somme des rentabilités logarithmiques de chaque intervalle :

À l’inverse, les rendements simples se composent de manière multiplicative. Si R1, R2, … RT représentent les rendements sur des périodes successives, la rentabilité globale s’écrit :

Ces relations traduisent ainsi une idée fondamentale selon laquelle les rendements se composent dans le temps. Une performance ne peut donc être correctement analysée qu’en tenant compte de cet effet cumulatif, qui joue un rôle central dans l’évolution des investissements sur longue période.

La distinction entre rendement simple et rendement logarithmique ne relève donc pas uniquement d’un choix de formulation. Elle correspond à deux manières complémentaires d’appréhender la performance, l’une plus intuitive, l’autre plus adaptée à l’analyse mathématique et statistique des séries de prix.

Cette formalisation constitue le point de départ de la modélisation des cours boursiers, notamment sous l’angle probabiliste.

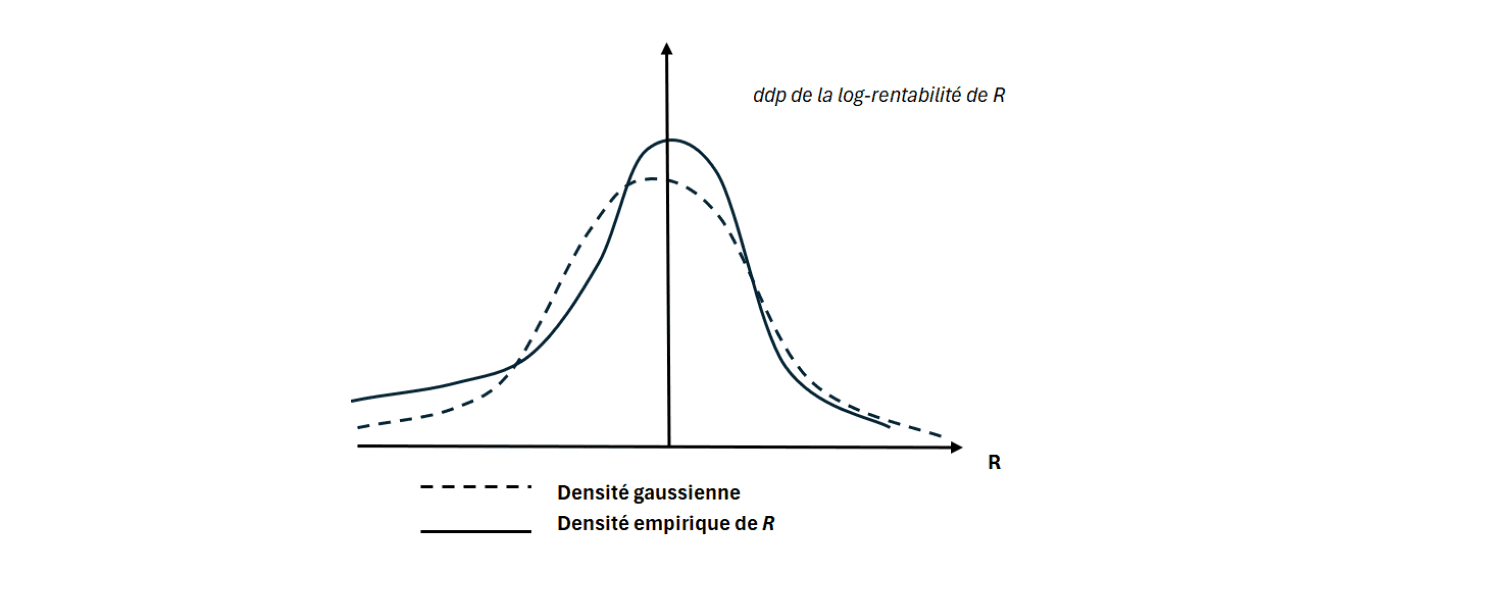

Distribution des rendements

Au-delà de la mesure de la rentabilité, l’analyse des actions conduit naturellement à s’interroger sur la manière dont ces rendements se distribuent dans le temps. Il s’agit en fait de comprendre comment évoluent les prix de manière probabiliste, en tenant compte de l’incertitude qui caractérise les marchés financiers.

Une première approche simple et largement utilisée, est de supposer que les rendements suivent une distribution normale. On peut ainsi modéliser les variations de prix à l’aide d’outils statistiques classiques en raison du fait que les fluctuations sont le résultat de nombreux facteurs indépendants, dont l’agrégation tend à produire une distribution en forme de cloche.

Cependant, cette hypothèse présente une limite importante si elle est appliquée directement aux prix. Une distribution normale autorise en effet des valeurs négatives, ce qui n’est pas compatible avec la réalité économique : le prix d’une action ne peut pas être inférieur à zéro.

Pour contourner cette difficulté, on adopte généralement une hypothèse plus adaptée : ce sont les rendements logarithmiques qui sont supposés suivre une loi normale. Ainsi, ce sont les prix eux-mêmes qui suivent une distribution log-normale, ce qui garantit leur positivité.

Autrement dit, plutôt que de modéliser directement le prix, on modélise son évolution relative à travers les rendements, cette approche permettant de concilier simplicité mathématique et cohérence économique.

Sans entrer dans des développements plus techniques, il est important de retenir que ces hypothèses constituent une approximation. Les distributions observées sur les marchés réels présentent souvent des écarts par rapport au modèle théorique, notamment en raison de phénomènes extrêmes ou de variations de volatilité dans le temps.

Néanmoins, cette représentation probabiliste fournit un cadre utile pour analyser le comportement des prix et constitue le point de départ de nombreux modèles utilisés en finance.

Risque et volatilité

Dans l’analyse de toute classe d’actifs, comme dans la vie, la notion de risque occupe une place centrale. Elle peut être définie comme la contrepartie du rendement, dans la mesure où toute espérance de gain s’accompagne d’un certain degré d’incertitude. Celui-ci est généralement appréhendé à travers la volatilité, qui mesure l’ampleur des fluctuations du prix ou des rendements d’un titre au cours du temps.

La volatilité correspond, d’un point de vue statistique, à l’écart-type des rendements. Elle traduit l’incertitude entourant l’évolution future du prix : plus les variations sont importantes et imprévisibles, plus la volatilité est élevée, et plus le risque associé à l’action est considéré comme important.

où sigma représente la volatilité et Var(R) la variance des rendements.

Cette mesure permet de comparer différents actifs entre eux et constitue un outil fondamental dans la gestion des portefeuilles. Elle est notamment utilisée pour évaluer le niveau de risque, construire des allocations d’actifs ou encore modéliser l’évolution des prix.

La volatilité d’une action dépend de plusieurs facteurs. En effet, elle est d’abord liée à la nature de l’activité de l’entreprise puisque naturellement, une société opérant dans un secteur stable et prévisible présentera généralement une volatilité plus faible qu’une entreprise exposée à des cycles économiques marqués ou à une forte incertitude.

Elle dépend aussi de la structure financière de l’entreprise, et en particulier du niveau d’endettement de son bilan. Comme nous l’avons vu précédemment, la dette introduit des engagements fixes — notamment le paiement des intérêts — qui doivent être honorés indépendamment de la performance de l’activité. Cette contrainte amplifie donc la sensibilité des résultats aux variations de l’environnement économique.

En présence d’un levier financier élevé, une variation donnée de l’activité se traduit par une variation plus importante du résultat net revenant aux actionnaires. Autrement dit, la dette agit comme un amplificateur de la variabilité des flux disponibles pour les actionnaires.

Ainsi, toutes choses égales par ailleurs, une augmentation de l’endettement tend à accroître la volatilité des actions. Ce lien entre levier financier et risque constitue un élément fondamental de l’analyse des entreprises et explique en partie les différences de comportement observées entre les titres sur les marchés.

La volatilité ne mesure donc pas seulement l’instabilité des prix mais elle reflète, de manière synthétique, l’incertitude économique et financière qui pèse sur une entreprise, et constitue à ce titre un indicateur clé du risque perçu par les investisseurs.

Le risque de marché et le beta (MEDAF)

Au-delà du risque idiosyncratique propre à chaque entreprise, les actions sont bien évidemment exposées à un risque plus global, lié aux fluctuations de l’ensemble du marché. Ce risque, appelé risque de marché, ne peut pas être éliminé entièrement par la diversification. Il reflète l’exposition d’un titre aux variations générales de l’économie et des marchés financiers.

Le modèle d’évaluation des actifs financiers, connu sous le nom de MEDAF (ou CAPM en anglais), propose un cadre simple pour analyser cette dimension. Il repose sur l’idée que le rendement attendu d’une action dépend de son niveau de risque systématique, c’est-à-dire de sa sensibilité aux mouvements du marché.

Cette sensibilité est mesurée par le coefficient beta, noté Beta qui indique dans quelle proportion le rendement d’une action varie en fonction de celui du marché. Ainsi, un beta égal à 1 signifie que l’action évolue en moyenne comme le marché. Un beta supérieur à 1 traduit une sensibilité amplifiée, tandis qu’un beta inférieur à 1 correspond à une action moins volatile que le marché.

Dans ce cadre, le rendement exigé par les investisseurs peut s’écrire :

où r_0 représente le taux sans risque, E(R_m) le rendement attendu du marché, et E(R_m) - r_0 la prime de risque de marché.

Cette relation montre que les investisseurs exigent une rémunération supplémentaire pour accepter le risque de marché. Plus une action est sensible aux fluctuations du marché — c’est-à-dire plus son beta est élevé — plus le rendement attendu doit être important pour compenser ce risque.

Le beta représente ainsi un indicateur synthétique du risque systématique d’un titre, en reliant les caractéristiques propres d’une entreprise à son comportement sur les marchés et d’expliquer une partie des différences de valorisation observées entre les actions.

De manière plus générale, cette approche rappelle que le prix d’une action ne dépend pas uniquement de ses flux futurs, mais également du risque perçu par les investisseurs. À flux identiques, une entreprise jugée plus risquée sera valorisée à un niveau inférieur, car les investisseurs exigeront un rendement plus élevé pour compenser cette incertitude.

Le lien entre risque et rendement, au cœur de la théorie financière, trouve ainsi une traduction directe dans la formation des prix sur les marchés actions.

Conclusion — Les actions : rendement élevé, risque élevé

Les actions occupant ainsi une place centrale dans le fonctionnement des marchés financiers et dans le financement de l’économie, en conférant, en tant que parts de capital, à leurs détenteurs un droit de propriété sur l’entreprise, ainsi qu’un accès aux flux qu’elle génère. Mais à la différence des créanciers, les actionnaires se situent au dernier rang dans la hiérarchie des paiements : leur rémunération est incertaine et dépend directement de la performance économique de l’entreprise.

Cette position résiduelle explique la nature particulière des actions qui sont à la fois des instruments de financement à long terme et des supports d’investissement caractérisés par un niveau de risque élevé, mais également par un potentiel de rendement important. La valorisation de ces titres repose sur des éléments multiples — anticipations de croissance, niveau des taux d’intérêt, perception du risque — et fait intervenir des approches complémentaires, allant de l’analyse patrimoniale à l’actualisation des flux futurs.

Les actions jouent alors un rôle essentiel dans l’allocation du capital car elles permettent aux investisseurs de s’exposer à la croissance des entreprises, tout en participant à la répartition du risque au sein de l’économie, constituant ainsi un élément central dans la construction des portefeuilles, où leur combinaison avec d’autres classes d’actifs permet d’arbitrer entre rendement et risque.

L’analyse du marché des actions ne s’arrête toutefois pas à la compréhension des mécanismes fondamentaux présentés ici. En effet, elle s’inscrit dans une réflexion plus large sur le fonctionnement des marchés, la formation des prix et les stratégies d’investissement. L’étude des indices boursiers, des styles de gestion — active ou passive — ou encore des principes de diversification permet d’approfondir cette compréhension et d’appréhender plus concrètement la manière dont les investisseurs interviennent sur ces marchés.

Les actions apparaissent ainsi comme un point de convergence entre économie réelle, finance d’entreprise et marchés financiers. Comprendre leur fonctionnement constitue une étape essentielle pour appréhender l’ensemble du système financier et les mécanismes qui gouvernent la création et la répartition de la valeur.

Les actions constituent le principal moteur de performance d’un portefeuille, mais leur exposition doit être mise en perspective avec les autres classes d’actifs afin de maîtriser le niveau de risque global.

À retenir

Les actions représentent des droits de propriété sur une entreprise et exposent les investisseurs à un risque résiduel.

Leur valorisation dépend des flux futurs, du taux d’actualisation et des anticipations de croissance.

Le prix de marché reflète en permanence l’équilibre entre risque perçu et rendement attendu.

Enfin, la performance d’une action ne se limite pas à son prix, mais inclut les dividendes et les opérations sur le capital.

➤ Pour aller plus loin

Ces notions constituent une base essentielle pour comprendre le fonctionnement des marchés financiers et analyser les mécanismes de valorisation des actifs.

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr