Marchés

Titres financiers : flux, prix et valorisation des actifs financiers

Introduction : une logique commune aux instruments financiers

Nous avons vu précédemment que la diversité des classes d’actifs repose sur une distinction fondamentale entre deux grandes formes de financement : la dette, représentée notamment par les obligations, et les fonds propres, incarnés par les actions.

Cette distinction, qui trouve d’ailleurs son origine dans la structure même du bilan d’une entreprise, où les ressources se décomposent entre capitaux propres et dettes financières, structure en profondeur les marchés financiers. Elle ne doit pas toutefois masquer l’existence d’un principe commun à l’ensemble des instruments financiers.

Qu’il s’agisse d’acquérir une obligation d’État ou une action d’entreprise, l’investisseur se place, en réalité, dans une logique identique : celle consistant à échanger une somme d’argent aujourd’hui contre des flux futurs.

Ces flux peuvent prendre des formes différentes selon la nature de l’actif.

Dans le cas des obligations, ils sont généralement définis de manière contractuelle et correspondent au versement d’intérêts — les coupons — ainsi qu’au remboursement du capital à l’échéance.

À l’inverse, dans le cas des actions, les flux sont par nature incertains car ils dépendent de la performance de l’entreprise, et peuvent se matérialiser sous forme de dividendes ou de valeur de revente du titre, elle-même soumise aux conditions de marché.

Ainsi, malgré la diversité apparente des instruments financiers — actions, obligations ou produits dérivés — une même logique sous-jacente s’impose : un actif financier donne droit à des flux futurs, dont la valeur dépend des conditions de marché.

Dès lors, la question fondamentale devient la suivante :

Comment valoriser les flux — certains ou incertains — qui seront perçus dans le futur ?

L’analyse s’organise autour des points suivants :

L’analyse s’organise autour des points suivants :

Les flux financiers au cœur de la valorisation

Caractériser une séquence de flux

Les échéanciers des flux

Des opérations simples à l'actualisation

________________________________________

Les flux financiers au cœur de la valorisation

Un titre financier — qu’il s’agisse d’une obligation, d’une action ou d’un produit dérivé — correspond à une série de flux de trésorerie futurs répartis dans le temps.

Dans le cas d’une obligation, l’investisseur perçoit des intérêts réguliers, puis le remboursement du capital à l’échéance. Ces flux sont définis contractuellement, ce qui permet d’anticiper avec précision les montants et les dates de paiement.

À l’inverse, une action ne donnant pas droit à des flux fixés à l’avance, les dividendes dépendent des résultats de l’entreprise, mais également de sa solidité financière : une entreprise peut décider de ne pas distribuer de dividendes, voire se retrouver en situation de défaut. Par ailleurs, la valeur de revente du titre — c’est-à-dire le prix de l’action — dépend des conditions de marché. Les flux associés à une action sont donc incertains par nature.

Pour autant, la logique reste identique : il s’agit toujours, pour l’investisseur, d’estimer la valeur des flux futurs qu’il espère percevoir.

Dans tous les cas, un même mécanisme est à l’œuvre : ce que l’un reçoit correspond symétriquement à ce que l’autre verse.

Un prêt obligataire illustre clairement cette symétrie. L’investisseur, en tant que créancier, fournit un capital aujourd’hui en échange de flux futurs, constitués d’intérêts versés périodiquement et du remboursement du capital à l’échéance. Pour lui, ces flux représentent une source de rendement. Pour l’emprunteur, ils constituent au contraire un coût de financement.

Cette logique ne se limite pas aux obligations : elle s’applique à l’ensemble des actifs financiers et constitue le fondement du fonctionnement des marchés ainsi que de la valorisation des titres.

Attribuer un prix à un actif revient ainsi à évaluer la valeur de ces flux futurs.

Caractériser une séquence de flux

La condition préalable à l’analyse d’un titre financier consiste à préciser la nature des flux qu’il génère.

Ces flux ne se résument pas à des montants perçus ou versés : ils s’inscrivent dans une structure qu’il est nécessaire de définir avec précision. Pour cela, plusieurs dimensions doivent être prises en compte.

Plusieurs dimensions permettent de les définir, elles sont au nombre de quatre.

Le temps

Les flux peuvent être versés à des dates précises, sur une période donnée appelée période de référence — comme les coupons d’une obligation — ou, dans certains cadres théoriques, être modélisés de manière continue, par exemple dans le cas d’intérêts capitalisés en permanence.

En pratique, les marchés financiers fonctionnent très majoritairement en temps discret, les flux intervenant à des dates bien définies. Le recours au temps continu relève davantage d’une modélisation utilisée en finance quantitative.

La certitude des flux

Certains flux sont fixés à l’avance et peuvent être considérés comme connus, comme dans le cas des obligations souveraines émises par des États jugés très sûrs. Les paiements sont alors déterminés contractuellement, et le risque de non-remboursement est supposé négligeable.

À l’inverse, d’autres flux sont par nature incertains : c’est le cas des dividendes d’une action, qui dépendent de la performance de l’entreprise, ou encore de la valeur de revente d’un actif, qui dépend des conditions de marché.

Cette distinction entre flux certains et flux incertains est essentielle, car elle conditionne directement le niveau de risque associé aux différents actifs financiers.

Le nombre de flux

Une obligation classique donne lieu à un nombre fini de paiements, généralement connus à l’avance : une série de coupons, suivie du remboursement du capital à l’échéance.

À l’inverse, une action peut générer des flux sur une durée indéterminée, l’entreprise pouvant distribuer des dividendes sans horizon prédéfini — ou cesser de le faire.

L’unité de compte

Enfin, les flux doivent être définis dans une unité de compte.

Ils sont généralement libellés dans une devise donnée, mais leur valeur peut être affectée par des variables économiques telles que l’inflation ou les taux de change.

Dans certains cas, les flux peuvent même être exprimés en termes réels, c’est-à-dire corrigés de l’inflation.

L’ensemble de ces dimensions permet de caractériser précisément une séquence de flux et constitue une étape indispensable pour comprendre la nature d’un actif et les mécanismes qui déterminent sa valeur.

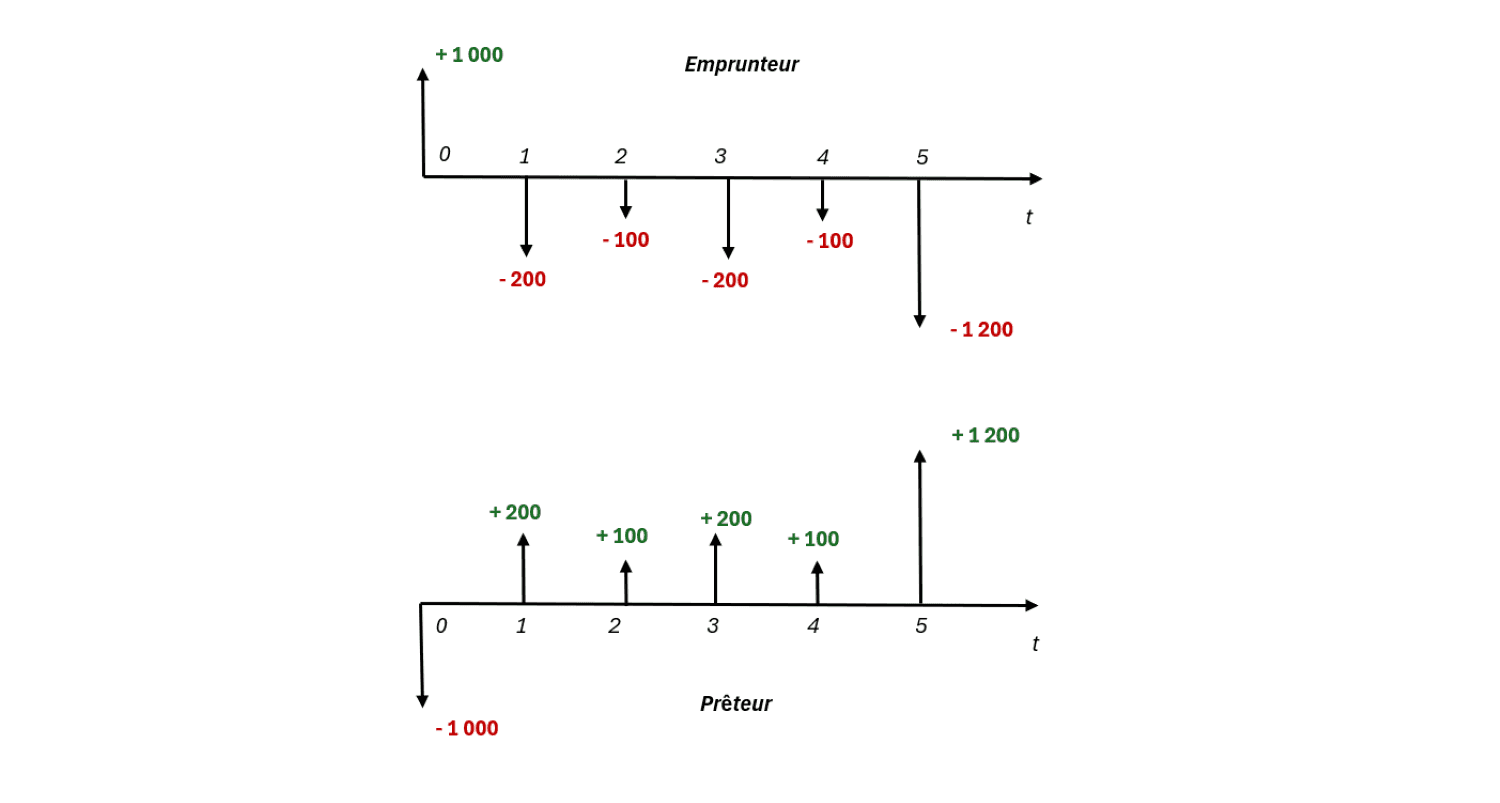

Les échéanciers de flux

Un investissement ou un financement peut être représenté comme une succession de flux de trésorerie dans le temps, appelée échéancier.

Chaque flux correspond à un transfert d’argent entre deux agents économiques.

Du point de vue de l’investisseur, un flux reçu constitue un encaissement, tandis qu’un flux versé correspond à une sortie de fonds.

Cette représentation permet de formaliser simplement des opérations financières parfois complexes.

Dans le cas d’un prêt, l’investisseur effectue une mise de fonds initiale, suivie de flux positifs correspondant aux remboursements et aux intérêts.

Pour l’emprunteur, la logique est inversée : il reçoit un capital initial, puis effectue des paiements au fil du temps.

Le taux d’intérêt associé à l’opération correspond ainsi, du point de vue de l’investisseur, à la rentabilité de son placement, et du point de vue de l’emprunteur, au coût de son financement.

Cette symétrie entre investissement et financement est au cœur du fonctionnement des marchés financiers.

Des opérations simples à l’actualisation

L’ensemble des opérations financières peut être compris, dans un premier temps, à travers des structures très simples.

La plus élémentaire consiste en une opération à deux flux : un montant échangé aujourd’hui, suivi d’un montant échangé dans le futur.

Opérations à deux flux

Ce type d’opération constitue le socle de la finance, dans la mesure où des situations plus complexes peuvent, dans une large mesure, être ramenées à une succession d’opérations élémentaires de ce type.

Dans le cas le plus simple, un capital C est prêté à une date initiale t = 0, et donne lieu à un flux futur F à une date t = 1, correspondant au remboursement du capital augmenté des intérêts.

On peut alors écrire :

où r représente le taux d’intérêt appliqué sur la période considérée.

Cette relation exprime un principe fondamental : une somme d’argent aujourd’hui ne vaut pas la même chose qu’une somme d’argent dans le futur.

Réciproquement, il est possible d’exprimer la valeur actuelle d’un flux futur :

Cette opération, appelée escompte, constitue la base de la notion d’actualisation.

Opérations à deux flux sur plusieurs périodes

Lorsque l’horizon de l’opération s’étend sur plusieurs périodes, la logique reste identique, mais nécessite d’intégrer la durée.

Un capital C investi aujourd’hui peut ainsi donner lieu à un flux futur F à une date t = n, selon la relation :

Cette expression correspond au mécanisme de capitalisation.

Inversement, la valeur actuelle d’un flux futur est donnée par :

Ces relations permettent de comparer des montants situés à des dates différentes, en tenant compte du temps et du taux d’intérêt.

Des flux multiples à l’actualisation

Les opérations financières réelles ne se limitent cependant pas à deux flux.

Une obligation, par exemple, donne lieu à une série de paiements intermédiaires — les coupons — ainsi qu’au remboursement du capital à l’échéance.

Plus généralement, un investissement peut être décrit comme une succession de flux :

intervenant à des dates :

Du point de vue de l’investisseur, les flux négatifs correspondent à des mises de fonds initiales, tandis que les flux positifs représentent les encaissements futurs.

Dans ce cadre, la question devient alors la suivante : comment évaluer aujourd’hui la valeur d’une telle séquence de flux ?

La réponse repose sur le principe d’actualisation, qui consiste à ramener chacun de ces flux à une valeur équivalente à la date présente.

On obtient ainsi la relation générale :

Cette formule exprime un résultat central en finance : la valeur d’un actif correspond à la somme actualisée des flux qu’il génère.

Application aux actifs financiers

La relation générale de valorisation se retrouve directement dans les principaux instruments financiers.

Dans le cas d’une obligation, les flux futurs correspondent aux coupons versés périodiquement ainsi qu’au remboursement du capital à l’échéance.

La valeur du titre peut alors s’écrire comme la somme actualisée de ces flux :

Dans le cas d’une action, la logique est identique, mais les flux sont incertains car ils dépendent de la capacité de l’entreprise à générer des résultats futurs et prennent la forme de dividendes ou de valeur de revente du titre.

La valorisation consiste alors à estimer ces flux et à les actualiser à un taux reflétant le risque :

où r_a correspond au rendement exigé par les actionnaires, c’est-à-dire au coût des fonds propres.

Ainsi, malgré des différences importantes en termes de nature des flux et de niveau de risque, la structure de valorisation reste fondamentalement la même.

Cette logique de valorisation par les flux futurs se retrouve de manière concrète dans les principales classes d’actifs.

Dans le cas des obligations, elle permet de déterminer le prix d’un titre à partir de flux contractuels connus à l’avance.

Pour les actions, elle s’applique de manière similaire, bien que les flux soient incertains et doivent être estimés.

Sur le marché monétaire, elle apparaît dans sa forme la plus simple, à travers des opérations à deux flux reliant un capital initial à un montant futur.

Les formules correspondant à ces différents cas ont été introduites dans les articles consacrés au marché obligataire, au marché des actions et au marché monétaire, auxquels le lecteur pourra se référer pour une application détaillée de ces principes et notamment des exemples :

Marché obligataire : fonctionnement, taux d’intérêt, prix et valorisation des obligations

Marché des actions : fonctionnement, valorisation, risque et performance

Marché monétaire : fonctionnement, instruments et taux d’intérêt

Conclusion : une logique commune à tous les actifs

Le fonctionnement des diverses instruments financiers repose sur un principe commun.

Une obligation, une action ou tout autre actif peut être compris comme une suite de flux futurs, dont la valeur dépend du taux exigé par le marché.

C’est cette relation entre flux, temps et rendement qui détermine les prix observés sur les marchés financiers.

Comprendre cette logique permet non seulement de mieux analyser les actifs, mais aussi de relier entre eux les différents segments des marchés — obligataire, actions ou monétaire — au sein d’un cadre cohérent.

Elle constitue ainsi le socle sur lequel reposent l’ensemble des méthodes de valorisation utilisées en finance.

À retenir

Un titre financier correspond à une suite de flux futurs

Ces flux peuvent être certains (obligations) ou incertains (actions)

Le prix d’un actif dépend du taux exigé par le marché

La valorisation consiste à ramener ces flux à leur valeur présente

Cette logique est commune à l’ensemble des marchés financiers

➤ Pour aller plus loin

Ces concepts constituent une base essentielle pour comprendre la valorisation des actifs financiers et les décisions d’investissement.

Les taux d’intérêt : calcul, intérêts simples et composés, actualisation et rendement

Actualisation : valeur présente, flux financiers et taux d’actualisation

Taux actuariel, TRI, taux d’intérêt: définition, calcul et interprétation

Classes d’actifs : obligations, actions et matières premières expliquées

Coût d’opportunité : définition, calcul et rôle dans la décision financière

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr