Marchés

Marché monétaire : fonctionnement, instruments et taux d’intérêt

Introduction : le rôle du marché monétaire dans le système financier

Le système financier repose sur un principe simple selon lequel certains agents économiques disposent d’excédents de liquidité qu’ils cherchent à placer, tandis que d’autres présentent des besoins de financement et doivent, à ce titre, emprunter.

La rencontre entre ces deux catégories d’acteurs peut s’organiser de deux manières distinctes : soit de façon indirecte, par l’intermédiation des banques qui collectent l’épargne pour la redistribuer sous forme de crédit, soit de manière directe, via les marchés financiers, où les agents en capacité de financement prêtent directement aux emprunteurs.

Dans ce second cas, il est possible de distinguer deux grands types de marchés selon l’horizon de financement considéré, en distinguant le marché obligataire (moyen/long terme) et le marché monétaire (court terme).

Cette distinction ne repose pas uniquement sur la durée initiale des opérations, même si celle-ci constitue le critère principal, mais également sur des règles spécifiques en matière de cotation, de valorisation et de pratiques de marché, qui confèrent à chacun de ces compartiments des caractéristiques propres.

L’analyse s’organise autour des points suivants :

Taux d’intérêt et valorisation sur le marché monétaire

Les instruments du marché monétaire

Les opérations : repos et financement collatéralisé

________________________________________

Taux d’intérêt et valorisation sur le marché monétaire

Le fonctionnement du marché monétaire repose sur une logique particulière qui le distingue nettement du marché obligataire. Alors que ce dernier est souvent appréhendé à travers le prix des titres, le marché monétaire s’organise d’abord autour des taux d’intérêt, qui constituent la variable centrale à partir de laquelle les prix des différentes classes d’actifs sont ensuite déterminés.

Autrement dit, sur le marché monétaire, ce n’est pas le prix qui révèle le rendement, mais le taux qui permet de calculer la valeur du titre. Cette inversion du raisonnement est essentielle pour comprendre la manière dont les instruments de court terme sont négociés et valorisés.

Cette spécificité s’accompagne de conventions de taux adaptées à la nature des opérations, qui diffèrent selon l’horizon considéré. Les instruments de court terme, généralement inférieurs à un an, sont traités selon des taux dits proportionnels, tandis que les instruments de maturité plus longue reposent sur des taux actuariels, intégrant des mécanismes de capitalisation.

Les taux à court terme

Sur le marché monétaire, les opérations de court terme — en particulier en zone euro pour des maturités inférieures à un an — sont traitées selon une convention standard fondée sur des taux proportionnels calculés en base exact / 360.

Concrètement, cela signifie que la durée d’un placement n’est pas exprimée en années pleines, mais en fraction d’année, proportionnelle au nombre exact de jours séparant la date de début de la date de fin de l’opération.

Cette durée s’écrit :

où j correspond au nombre de jours (ou plus précisément de nuits) entre les deux dates.

Cette convention, largement utilisée sur les marchés monétaires internationaux, permet de simplifier les calculs tout en conservant une précision suffisante pour les opérations de court terme.

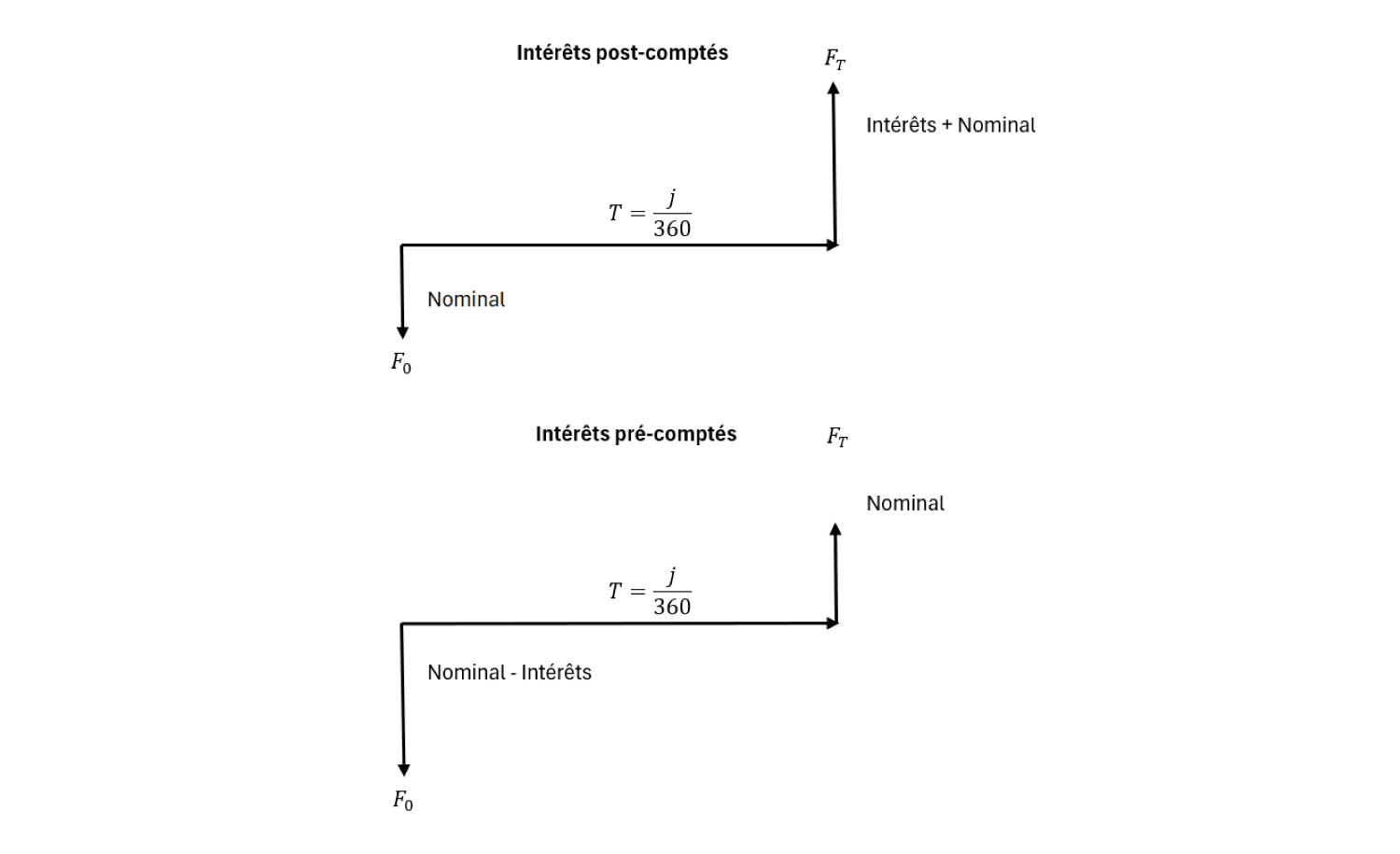

Intérêts postcomptés et précomptés

Les intérêts associés à ces opérations peuvent être calculés selon deux modalités principales, qui correspondent à deux logiques financières distinctes : les intérêts postcomptés et les intérêts précomptés.

Les intérêts postcomptés

Dans le cas d’intérêts postcomptés, l’investisseur engage un montant initial F(0) au début de l’opération et perçoit, à l’échéance, ce montant augmenté des intérêts. Ces derniers sont donc versés en fin de période.

La relation entre la valeur initiale et la valeur finale s’écrit :

Cette formulation correspond à une logique de capitalisation simple, adaptée aux horizons courts.

Les intérêts précomptés

Dans le cas d’intérêts précomptés, la logique étant inversée, les intérêts sont déduits dès l’origine, ce qui signifie que l’investisseur ne décaisse pas le montant nominal du titre, mais une valeur actualisée.

La relation devient alors :

Le montant reçu à l’échéance est connu à l’avance, et correspond généralement à la valeur nominale du titre.

Relation fondamentale et valeur temps de l’argent

Quelle que soit la convention retenue, les flux financiers restent liés par une relation simple :

Cette équation constitue le socle de la valorisation des instruments de court terme, traduisant une idée centrale en finance : un montant futur peut être ramené à une valeur présente, et inversement, en fonction d’un taux d’intérêt et d’une durée.

Ce mécanisme renvoie directement à la notion de valeur temps de l’argent, qui fera l’objet d’un développement spécifique.

Illustration numérique

Prenons un exemple simple afin d’illustrer ces mécanismes.

Dans un premier cas, supposons un placement de 100 000 €, à un taux de 12 %, sur une durée de 40 jours. En utilisant la convention exact / 360, la durée correspond à 40 / 360

Dans le cas d’intérêts postcomptés, les intérêts perçus en fin de période s’élèvent à :

Le montant final reçu est donc de 101 333 €.

Dans le cas d’intérêts précomptés, si l’on considère que le montant final est de 100 000 €, la valeur initiale s’établit à :

Les intérêts correspondent alors à la différence entre le nominal et le montant effectivement investi, soit environ 1 316 €.

Ces deux approches conduisent à des résultats proches, mais reposent sur des logiques différentes qu’il est essentiel de distinguer.

Lecture économique du taux

Le taux utilisé dans ces opérations ne reflète pas uniquement le niveau général des taux d’intérêt mais il intègre également une prime spécifique liée à la qualité de signature de l’émetteur.

On peut ainsi décomposer ce taux en deux composantes :

un taux de référence du marché, tel que Euribor

un spread de crédit, exprimant le risque perçu sur l’émetteur

Cette combinaison permet de déterminer le coût réel du financement pour l’emprunteur, ainsi que la rémunération exigée par l’investisseur.

Exemple : émission d’un billet de trésorerie

Considérons une entreprise qui souhaite lever 1 000 000 € sur une durée de 91 jours. Si le taux du marché est de 2,5 % et que le taux appliqué à l’émission est de 5 %, la différence de 2,5 % correspond à la prime de risque exigée par les investisseurs.

Dans le cas d’intérêts précomptés, le prix d’émission du titre est donné par :

L’entreprise reçoit donc environ 987 518 € aujourd’hui, et remboursera 1 000 000 € à l’échéance, la différence représentant le coût du financement.

Une intuition essentielle

Enfin, il est important de retenir une relation fondamentale entre taux et valorisation.

Lorsque les taux d’intérêt augmentent, la valeur des titres existants diminue : cette relation inverse est au cœur du fonctionnement des marchés de taux.

Si cet effet reste limité sur les instruments de très court terme, il devient en revanche beaucoup plus marqué pour les maturités longues, en raison de la sensibilité accrue des flux futurs aux variations de taux — un point qui sera approfondi dans l’étude du marché obligataire.

Les instruments du marché monétaire

Le marché monétaire repose sur l’émission et l’échange de titres spécifiques, appelés titres de créance négociables (TCN), qui permettent aux agents économiques de se financer directement auprès des investisseurs.

Ces instruments présentent plusieurs caractéristiques communes qui expliquent leur rôle central dans le financement à court et moyen terme. Ils sont d’abord négociables, c’est-à-dire qu’ils peuvent être échangés non seulement lors de leur émission sur le marché primaire, mais également sur un marché secondaire, offrant ainsi une liquidité aux investisseurs. Ils présentent ensuite, pour la plupart, un profil in fine, souvent sous forme de zéro-coupon pour les maturités les plus courtes, ce qui signifie que le remboursement du capital intervient en une seule fois à l’échéance.

Enfin, leur mode de négociation reflète la logique propre aux marchés de taux : les transactions s’effectuent sur la base d’un taux d’intérêt, et non directement d’un prix. Le prix du titre est alors déduit de ce taux, selon les conventions vues précédemment — taux proportionnel pour le court terme, taux actuariel pour les maturités plus longues.

Les titres de court terme

Les titres de court terme se distinguent principalement par la nature de leur émetteur. Bien que leurs caractéristiques financières soient proches, leur dénomination et leur usage varient selon qu’ils sont émis par une banque, une entreprise ou un État.

Lorsqu’un établissement bancaire ou une institution financière souhaite se financer à court terme, il émet des certificats de dépôt négociables (CD ou CDN). Ces instruments, généralement d’une maturité comprise entre quelques jours et quelques mois, peuvent donner lieu à des intérêts précomptés ou postcomptés, même si la structure in fine à taux fixe reste la plus courante. Ils constituent un outil essentiel de gestion de trésorerie pour les banques.

Les entreprises, quant à elles, accèdent au marché monétaire via les billets de trésorerie, également appelés papier commercial. Le principe est similaire : il s’agit d’un financement à court terme, souvent compris entre dix jours et trois mois, à taux fixe et remboursé in fine. Ces instruments permettent aux entreprises de couvrir des besoins en fonds de roulement sans passer par le crédit bancaire traditionnel.

Dans le cas des États, le financement à court terme prend la forme de bons du Trésor à court terme, comme les BTF en France. Ces titres sont généralement émis par adjudication, selon un calendrier régulier — souvent hebdomadaire — et présentent des caractéristiques standardisées : maturité fixe, intérêts précomptés et taux déterminé lors de l’émission. Ils constituent ainsi un instrument fondamental de gestion de la trésorerie publique dans l’ensemble des économies développées.

À l’échelle internationale, ces instruments existent sous différentes formes, mais reposent sur les mêmes principes. Par exemple, les Treasury Bills aux États-Unis ou les instruments équivalents sur la place de Londres — comme les commercial papers ou les programmes ECP (Euro Commercial Paper) — répondent à des logiques similaires, avec toutefois des spécificités de marché et de réglementation.

Les titres de moyen terme

Au-delà d’un an, la frontière entre marché monétaire et marché obligataire devient plus diffuse. Dans la pratique, les titres de maturité supérieure à un an sont souvent rattachés au marché obligataire, même si certains instruments conservent des caractéristiques proches de celles du marché monétaire.

On distingue ici deux grandes catégories : les titres émis par les États et ceux émis par les autres agents économiques.

Les titres de l’État à moyen terme

En France, le Trésor émet des bons du Trésor à intérêts annuels (BTAN), généralement d’une maturité de deux à cinq ans. Ces titres versent un coupon annuel fixe et sont émis selon une technique dite d’assimilation, qui consiste à regrouper plusieurs émissions sous une même ligne afin d’en améliorer la liquidité.

Leur valorisation repose sur une logique actuarielle : le taux de marché observé permet de déterminer le prix du titre en actualisant l’ensemble des flux futurs, c’est-à-dire les coupons et le remboursement du nominal.

Ainsi, le prix d’un titre dépend directement du taux actuariel exigé par le marché. Plus ce taux est élevé, plus la valeur actuelle des flux futurs diminue, ce qui entraîne une baisse du prix du titre.

Ce principe est universel et s’applique à l’ensemble des dettes souveraines. On retrouve des instruments comparables dans les autres pays développés, tels que les Bobl en Allemagne, les CTZ en Italie, les Gilts à court ou moyen terme au Royaume-Uni, ou encore les Bonos en Espagne.

Les titres émis par les autres agents : les BMTN

Les entreprises et institutions financières peuvent également émettre des titres de moyen terme appelés bons à moyen terme négociables (BMTN). Ces instruments présentent des caractéristiques proches des obligations, avec toutefois une plus grande flexibilité en matière d’émission.

Leur durée est supérieure à un an, et leur rémunération peut être soit à taux fixe, soit à taux variable ou révisable. Dans le cas d’un taux fixe, la négociation se fait sur la base d’un taux actuariel, comme pour les obligations classiques.

À l’échelle internationale, ces émissions s’inscrivent souvent dans des programmes appelés EMTN (Euro Medium Term Notes), qui permettent aux émetteurs d’accéder de manière flexible aux marchés de capitaux.

Illustration numérique

Une entreprise souhaite lever 1 000 000 € sur cinq ans. Elle peut pour cela émettre plusieurs titres, par exemple dix BMTN d’un nominal unitaire de 100 000 €, assortis d’un taux facial de 4 %. Si les investisseurs exigent un rendement actuariel de 5,2 %, le prix d’émission de ces titres sera inférieur à leur valeur nominale, afin de refléter cet écart de taux.

Le montant effectivement levé dépendra alors de ce prix d’émission, diminué des éventuels frais, ce qui détermine le coût réel du financement pour l’entreprise.

Les opérations : repos et financement collatéralisé

Au-delà des titres eux-mêmes, le marché monétaire se caractérise également par un ensemble d’opérations spécifiques permettant aux acteurs de gérer leur liquidité et leur risque de contrepartie. Parmi celles-ci, les opérations de repurchase agreement, plus communément appelées repos, occupent une place centrale.

Ces opérations reposent sur un principe simple : échanger temporairement de la liquidité contre un titre financier, avec un engagement de rachat à une date future et à un prix fixé dès l’origine.

Le fonctionnement du repo

Un repo est une transaction conclue entre deux agents économiques, que l’on peut noter A et B, qui s’accordent dès l’origine (à la date t = 0) sur deux opérations simultanées.

L’agent A acquiert un titre au comptant et s’engage à le revendre à une date future T, tandis que l’agent B vend ce même titre à la date initiale et s’engage à le racheter à l’échéance. Le prix de revente est déterminé dès la mise en place de l’opération.

Dans la pratique, le titre utilisé comme support est généralement un instrument de dette — titre monétaire ou obligataire — émis par un tiers. Ce titre joue un rôle essentiel puisqu’il sert de garantie tout au long de l’opération.

Lecture financière, économique et monétaire

L’intérêt du repo tient au fait qu’il peut être interprété selon trois angles complémentaires.

D’un point de vue financier, il peut être vu comme la combinaison d’un achat au comptant et d’une vente à terme du même titre. L’agent A achète le titre aujourd’hui à un prix P(0), puis le revend à une date future à un prix P(1), fixé dès l’origine.

D’un point de vue économique, il s’agit d’une cession temporaire de créance. L’agent B transfère temporairement la propriété du titre à l’agent A, qui “porte” la créance entre les deux dates. On parle alors de portage.

Enfin, d’un point de vue monétaire, le repo correspond à un prêt garanti. L’agent A fournit des liquidités, tandis que l’agent B emprunte ces fonds en apportant le titre en garantie.

Lecture en termes de flux

Du point de vue de l’agent A, les flux sont simples :

un décaissement initial correspondant à l’achat du titre P(0)

un encaissement futur correspondant à la revente P(1)

Cette séquence — flux négatif puis positif — correspond économiquement à un prêt.

Du point de vue de l’agent B, la logique est symétrique : il reçoit des liquidités au départ et les rembourse à l’échéance. Il s’agit donc d’un emprunt.

Le rôle du collateral

L’un des éléments clés du repo est la présence d’un collatéral, c’est-à-dire du titre financier utilisé comme support de l’opération.

En cas de défaillance de l’emprunteur B, le prêteur A conserve ce titre. Le risque de contrepartie est ainsi fortement réduit, puisqu’il dépend de l’écart entre la valeur du titre et le montant à récupérer.

Autrement dit, le repo permet de transformer un prêt non sécurisé en un prêt collatéralisé, ce qui explique son rôle central dans le fonctionnement des marchés monétaires.

Le taux repo

Comme toute opération de financement, le repo est associé à un taux d’intérêt, généralement exprimé selon une convention proportionnelle.

La relation entre les prix initial et futur s’écrit :

où r correspond au taux du repo et T à la durée de l’opération.

On peut en déduire :

Le taux repo est déterminé dès l’origine de l’opération. Il reflète le niveau des taux du marché monétaire pour une maturité donnée, auquel peut s’ajouter une prime liée à la qualité de la contrepartie ou du collatéral.

Exemple simple

Prenons une opération de repo portant sur un titre d’une valeur de 1 000 000 €, pour une durée de six mois ( T = 0.5 ), avec un taux de 5 %.

Le prix de revente est alors fixé dès l’origine : P(1) = 1 000 000 x (1 + 0.05 x 0.5) = 1 025 000

L’opération correspond donc, pour l’emprunteur, à un financement de 1 000 000 € aujourd’hui contre un remboursement de 1 025 000 € à l’échéance.

Les modalités de mise en œuvre

Si le principe du repo est simple, sa mise en œuvre peut prendre plusieurs formes juridiques, qui ont évolué pour sécuriser les transactions.

Historiquement, certaines opérations reposaient sur des mécanismes de type réméré, dans lesquels le transfert de propriété du titre n’était pas totalement sécurisé pour le prêteur, ce qui pouvait poser des difficultés en cas de défaillance.

Les opérations de pension ont ensuite permis de formaliser davantage le cadre, en introduisant des garanties plus explicites.

Aujourd’hui, la forme la plus utilisée est la pension livrée, qui constitue une véritable cession temporaire de créance. Le prêteur devient juridiquement propriétaire du titre pendant la durée de l’opération, tandis que l’emprunteur s’engage contractuellement à le racheter à l’échéance. Ce cadre permet de réduire fortement les risques juridiques et opérationnels.

Autres opérations du marché monétaire

À côté des repos, d’autres opérations existent, même si elles jouent un rôle plus secondaire.

Les prêts et emprunts dits “en blanc” correspondent à des opérations non sécurisées, sans collatéral. Ils exposent donc les parties à un risque de contrepartie plus élevé.

Les prêts et emprunts de titres permettent quant à eux de transférer temporairement la propriété d’un titre, non pas pour obtenir du financement, mais pour répondre à des besoins de marché spécifiques, par exemple dans le cadre de stratégies de couverture ou de vente à découvert.

Ces opérations restent toutefois moins structurantes que les repos, qui constituent aujourd’hui le cœur du financement à court terme sur les marchés.

Les taux de référence et indices monétaires

Le fonctionnement du marché monétaire repose sur des taux d’intérêt observables quotidiennement. Afin de disposer de références communes, les acteurs utilisent des indices qui reflètent soit le niveau des taux à un instant donné, soit leur évolution moyenne sur une période.

Ces indices jouent un rôle essentiel, car ils servent de base à la valorisation des instruments financiers, à la détermination des conditions de financement et à la construction de nombreux produits dérivés.

Les taux instantanés (EONIA, Euribor)

Certains indices visent à mesurer le niveau des taux monétaires à une date donnée, en fonction de la maturité considérée.

L’un des plus représentatifs historiquement est l’EONIA (Euro Overnight Interest Average). Cet indice correspond au taux au jour le jour — c’est-à-dire à une maturité de 24 heures — pratiqué sur le marché interbancaire pour les opérations en euros. Il est calculé chaque jour ouvré comme une moyenne des taux des prêts en blanc réalisés entre un panel de grandes banques de la zone euro.

Cet indice reflète donc le coût immédiat de la liquidité entre banques, et constitue une référence essentielle pour les opérations très court terme.

Dans une logique proche, les Euribor correspondent à des taux interbancaires pour des maturités plus longues, généralement exprimées en mois (1 mois, 3 mois, 6 mois, etc.). Ils indiquent, à une date donnée, le niveau auquel les banques sont prêtes à se prêter des fonds sur ces différentes échéances.

À l’échelle internationale, des indices équivalents ont longtemps existé pour d’autres devises, notamment le LIBOR, utilisé pour les principales monnaies comme la livre sterling ou le dollar. Ces indices ont historiquement joué un rôle central dans la finance mondiale.

Les taux moyens (T4M, TAM, TAG)

Au-delà de la photographie instantanée des taux, il est souvent nécessaire de disposer d’indicateurs reflétant leur évolution sur une période donnée. Ces indices permettent notamment d’évaluer la rentabilité d’un placement au jour le jour sur plusieurs mois.

Le T4M (taux mensuel moyen) correspond ainsi à la moyenne arithmétique des taux au jour le jour observés sur un mois donné. Calculé en début de mois pour le mois précédent, il agrège l’ensemble des taux quotidiens observés, en tenant compte du nombre exact de jours.

Dans une logique similaire, mais sur une période plus longue, le TAM (taux annuel moyen) correspond au taux résultant de la capitalisation des taux mensuels observés sur les douze derniers mois. Il reflète ainsi la performance d’un placement renouvelé quotidiennement sur une année complète.

On peut interpréter ce taux de la manière suivante : un capital placé au jour le jour pendant un an, avec réinvestissement des intérêts, croît approximativement selon le facteur 1 + TAM. Cet indicateur offre donc une lecture synthétique de l’évolution des conditions monétaires sur une période longue.

Le TAG (taux annuel glissant) constitue une généralisation de cette approche. Contrairement au TAM, qui est calculé sur une base calendaire fixe, le TAG est calculé de manière continue, sur une période glissante de durée quelconque. Il combine alors des phases de capitalisation mensuelle et des ajustements à court terme, permettant une mesure plus fine et plus réactive des taux.

Les taux OIS et capitalisation

Enfin, une attention particulière doit être portée aux taux issus de la capitalisation quotidienne des taux au jour le jour, en particulier dans le cadre des produits dérivés.

L’EONIA composé, également appelé Euro OIS (Overnight Index Swap), correspond à un taux obtenu en capitalisant les taux overnight successifs sur une période donnée. Les jours ouvrés donnent lieu à une capitalisation classique, tandis que les week-ends et jours fériés sont traités selon des conventions spécifiques, souvent basées sur des intérêts simples.

Ces taux jouent un rôle fondamental dans la finance moderne, notamment pour la valorisation des swaps de taux et la construction des courbes de taux sans risque.

Une lecture d’ensemble

L’ensemble de ces indices permet de couvrir différents horizons temporels :

du très court terme, avec les taux au jour le jour

au court et moyen terme, avec les taux interbancaires à plusieurs mois

jusqu’à des mesures agrégées sur plusieurs mois ou années

Ils constituent ainsi une grille de lecture essentielle pour comprendre les conditions de financement sur le marché monétaire et leur évolution dans le temps.

Conclusion : une infrastructure centrale du système financier

Le marché monétaire constitue l’infrastructure invisible mais essentielle du système financier. Derrière des instruments en apparence simples — titres de court terme, repos, indices de taux — se joue en réalité la circulation quotidienne de la liquidité entre les agents économiques.

Comprendre son fonctionnement permet de mieux saisir comment se forment les taux d’intérêt, comment les banques gèrent leur trésorerie et comment les États et les entreprises accèdent à un financement de court terme dans des conditions souvent décisives.

C’est également sur ce marché que s’ancre la politique monétaire, dont les effets se diffusent ensuite à l’ensemble de l’économie et des marchés financiers.

Dans le cadre d’un portefeuille d’investissement, ces instruments occupent une place spécifique, en apportant stabilité et liquidité à court terme.

Leur rôle prend tout son sens lorsqu’ils sont combinés à d’autres classes d’actifs au sein d’une allocation globale.

À retenir

Le marché monétaire concerne le financement à court terme (moins d’un an)

Il fonctionne principalement en taux et non en prix

Les instruments clés sont :

certificats de dépôt

billets de trésorerie

bons du Trésor

Les repos constituent le cœur du financement collatéralisé

Les taux monétaires (Euribor, OIS…) servent de référence à l’ensemble du système financier

C’est sur ce marché que se transmet la politique monétaire

➤ Pour aller plus loin

Le marché monétaire constitue le point d’ancrage des taux d’intérêt, qui déterminent ensuite la valorisation de l’ensemble des actifs financiers.

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr