Marchés

Les taux d’intérêt : calcul, intérêts simples et composés, actualisation et rendement

Introduction : Pourquoi les taux d’intérêt sont au cœur de la finance

Nous avons rencontré, au fil des articles précédents, une grande variété de taux d’intérêt : taux de croissance du PIB, taux d’inflation, taux de change, taux obligataires, rendement des actions, taux d’emprunt ou encore taux directeurs fixés par les banques centrales.

Bien que cette diversité puisse donner l’impression d’une multiplicité de concepts distincts, ces appellations recouvrent une logique commune.

Un taux d’intérêt représente toujours une forme de rémunération : celle du temps, du capital… et surtout de l’incertitude.

Prêter, investir ou différer une consommation implique en effet un renoncement immédiat en échange d’un flux futur. Le taux d’intérêt mesure précisément cette compensation, en intégrant à la fois la durée de l’opération et le niveau de risque associé.

Dès lors, une question essentielle se pose : comment calculer cette rémunération ?

Il existe plusieurs méthodes pour déterminer les intérêts générés par un capital au cours du temps. Certaines reposent sur une logique linéaire, d’autres sur un mécanisme de capitalisation.

Cet article propose de structurer ces différentes approches, en introduisant les principales notions mathématiques associées aux taux d’intérêt, qui constituent un socle indispensable pour comprendre la valorisation des actifs financiers.

L’analyse s’organise autour des points suivants :

Les intérêts simples : une logique proportionnelle

Les intérêts composés : la logique de capitalisation

Valeur acquise, valeur présente et taux de rendement

Comparer intérêts simples et composés

Taux équivalents

Modalités de paiement des intérêts

Équivalence de taux et changement de base

Annualisation des taux

________________________________________

Les intérêts simples : une logique proportionnelle

Le principe des intérêts simples

Les intérêts simples constituent la manière la plus directe de rémunérer un prêt ou un placement.

Ils sont dits proportionnels ou linéaires car les intérêts augmentent de manière régulière dans le temps, sans effet d’accumulation.

En pratique, cette méthode est surtout utilisée pour des opérations de courte durée, généralement inférieures à un an, notamment sur les marchés monétaires.

Construction du raisonnement

Considérons l’exemple d’un simple prêt.

Un investisseur prête un capital C à une date initiale t = 0, pour une durée de n périodes, à un taux d’intérêt r.

Le principe est le suivant :

les intérêts sont calculés une seule fois

ils ne sont pas réinvestis

ils dépendent uniquement :

du capital

du taux

de la durée

À l’échéance t = n, l’emprunteur rembourse :

le capital initial

les intérêts accumulés

D’où vient la formule ?

Pour comprendre la formule des intérêts simples, il suffit de repartir du mécanisme de calcul période par période.

Sur une période

Les intérêts étant proportionnels, ils se calculent directement sur le capital initial :

À la fin de la première période, les intérêts sont donc :

Sur deux périodes

Dans le cas des intérêts simples, le mécanisme reste identique d’une période à l’autre.

Les intérêts sont toujours calculés sur le capital initial C, et non sur un capital qui aurait augmenté.

À la fin de la deuxième période :

Les intérêts s’additionnent donc de manière linéaire, sans effet d’accumulation.

Généralisation

En répétant ce raisonnement sur n périodes :

Soit :

Montant final et intérêts

Le montant remboursé à l’échéance F correspond au capital initial auquel s’ajoutent les intérêts :

Les intérêts sont alors :

Cas d’une durée non entière

Dans la réalité, la durée n’est pas toujours un nombre entier de périodes.

Par exemple :

un placement de 3 mois

un prêt de 45 jours

On note alors T la fraction de période (souvent une fraction d’année).

Le raisonnement reste alors exactement le même :

Les intérêts sont alors :

Montant final

Le montant remboursé à l’échéance F correspond au capital initial auquel s’ajoutent les intérêts :

Interprétation

Ce modèle repose sur une approximation simple mais adaptée à court terme :

le capital reste constant

les intérêts ne produisent pas d’intérêts

le temps agit de manière linéaire

Il ne prend donc pas en compte l’effet de capitalisation, qui sera introduit dans la section suivante.

Les conventions de calcul

Pour calculer la fraction de période T (nombre de jours rapporté à une base annuelle), on utilise souvent des conventions de marché :

exact / exact :

exact / 360 (très utilisée en finance) :

où j représente le nombre de jours.

Exemple

Un capital de 100 € est placé à 8 % pendant 6 mois (181 jours entre le 1er janvier et le 1er juillet) :

En appliquant la convention exact/exact :

La fraction de période est égale à :

Les intérêts calculés sont donc :

Le montant final est donc de 103,96 €.

Cet exemple illustre le caractère linéaire des intérêts simples : le montant des intérêts dépend uniquement de la durée, sans effet d’accumulation dans le temps.

Les intérêts composés : la logique de capitalisation

Le principe de capitalisation

Les intérêts composés introduisent une idée fondamentale en finance : les intérêts ne sont plus simplement versés… ils sont réinvestis à chaque période.

On parle alors de capitalisation.

Construction du raisonnement

Nous reprenons le même point de départ.

Un investisseur prête un capital C à une date initiale t = 0, pour une durée de n périodes, à un taux d’intérêt r.

Le principe est le suivant :

les intérêts sont calculés une seule fois

ils ne sont pas réinvestis

ils dépendent uniquement :

du capital

du taux

de la durée

À l’échéance t = n, l’emprunteur rembourse :

le capital initial

les intérêts accumulés

D’où vient la formule ?

Sur une période

Les intérêts sont calculés, comme précédemment, sur le capital initial :

À la fin de la première période, ces intérêts sont ajoutés au capital :

Le capital a augmenté.

Sur deux périodes

À la deuxième période, les intérêts ne sont plus calculés sur le capital initial, mais sur ce nouveau capital :

Les intérêts de la première période produisent eux-mêmes des intérêts.

Généralisation

En répétant ce mécanisme sur n périodes :

Soit :

Montant final et intérêts

Le montant remboursé à l’échéance correspond au capital initial auquel s’ajoutent les intérêts capitalisés :

Les intérêts sont alors :

![Intérêts composés - total des intérêts - I = C(1+r)^n - C = C[(1+r)^n -1]](https://framerusercontent.com/images/PUGE5458jT9HYhz8SYYnoDpGXHc.png)

Interprétation

Contrairement aux intérêts simples :

le capital évolue dans le temps

les intérêts sont réinvestis

la croissance devient exponentielle

C’est ce mécanisme fondamental qui explique :

l’accumulation du capital

l’importance du temps en finance

Cas d’une durée non entière

Si la durée est exprimée par une fraction de période T, on prolonge simplement la logique :

On prolonge simplement la logique de capitalisation.

Lecture économique

Ce modèle correspond mieux à la réalité :

les investisseurs réinvestissent leurs gains

les marchés fonctionnent sur une logique cumulative

les rendements s’accumulent dans le temps

C’est pourquoi on parle souvent de taux actuariel

Exemple

Un capital de 100 € est placé à 8 % pendant 5 ans :

Les intérêts générés sont donc d’environ 46,93 €.

Valeur acquise, valeur présente et taux de rendement

Maintenant que les mécanismes des intérêts simples et des intérêts composés ont été établis, il est possible d’introduire deux notions fondamentales en finance.

Ces notions répondent à deux questions symétriques, qui constituent en réalité deux faces d’un même problème :

quelle est la valeur future d’un capital investi aujourd’hui à un certain taux d’intérêt ?

quelle est la valeur aujourd’hui d’un montant que l’on recevra dans le futur ?

Autrement dit, toute décision financière peut être formulée de la manière suivante : combien vaut un flux dans le temps ?

Cette question est au cœur de la valorisation des actifs financiers et de la formation des prix sur les marchés.

La valeur acquise : projeter un capital dans le temps

La valeur acquise (ou valeur future) correspond au montant final obtenu à l’échéance d’un placement ou d’un prêt.

Elle permet de répondre à la question : que devient un capital investi aujourd’hui après une certaine durée ?

Le résultat dépend directement du mode de calcul des intérêts.

Dans le cas des intérêts simples, les intérêts étant proportionnels au temps, la valeur acquise s’écrit :

Dans le cas des intérêts composés, les intérêts étant capitalisés, le capital évolue cumulativement :

La différence entre ces deux formules reflète directement la différence de nature entre les deux mécanismes :

dans un cas, la croissance est linéaire

dans l’autre, elle devient exponentielle

La valeur présente : ramener un flux au présent

La démarche inverse consiste à déterminer la valeur aujourd’hui d’un flux qui sera perçu dans le futur.

Cette opération est appelée actualisation.

Elle répond à la question : combien faut-il investir aujourd’hui pour obtenir un montant donné dans le futur ?

Dans le cas des intérêts simples, la valeur présente s’écrit :

Dans le cas des intérêts composés :

Cette relation est fondamentale car elle traduit une idée simple mais essentielle : un euro aujourd’hui n’a pas la même valeur qu’un euro demain.

Le taux de rendement : mesurer la rentabilité

Enfin, il est possible d’aborder le problème sous un troisième angle.

Plutôt que de chercher un montant futur ou une valeur présente, on peut chercher à déterminer le taux d’intérêt implicite d’une opération.

Autrement dit : quel est le taux qui permet de passer d’un capital initial C à un montant final F sur une durée T ?

Dans ce cas, c’est le taux qui devient l’inconnue.

Si C, F et T sont connus, alors :

dans le cas des intérêts simples :

dans le cas des intérêts composés :

Ce taux est souvent interprété comme une mesure de la rentabilité d’un investissement.

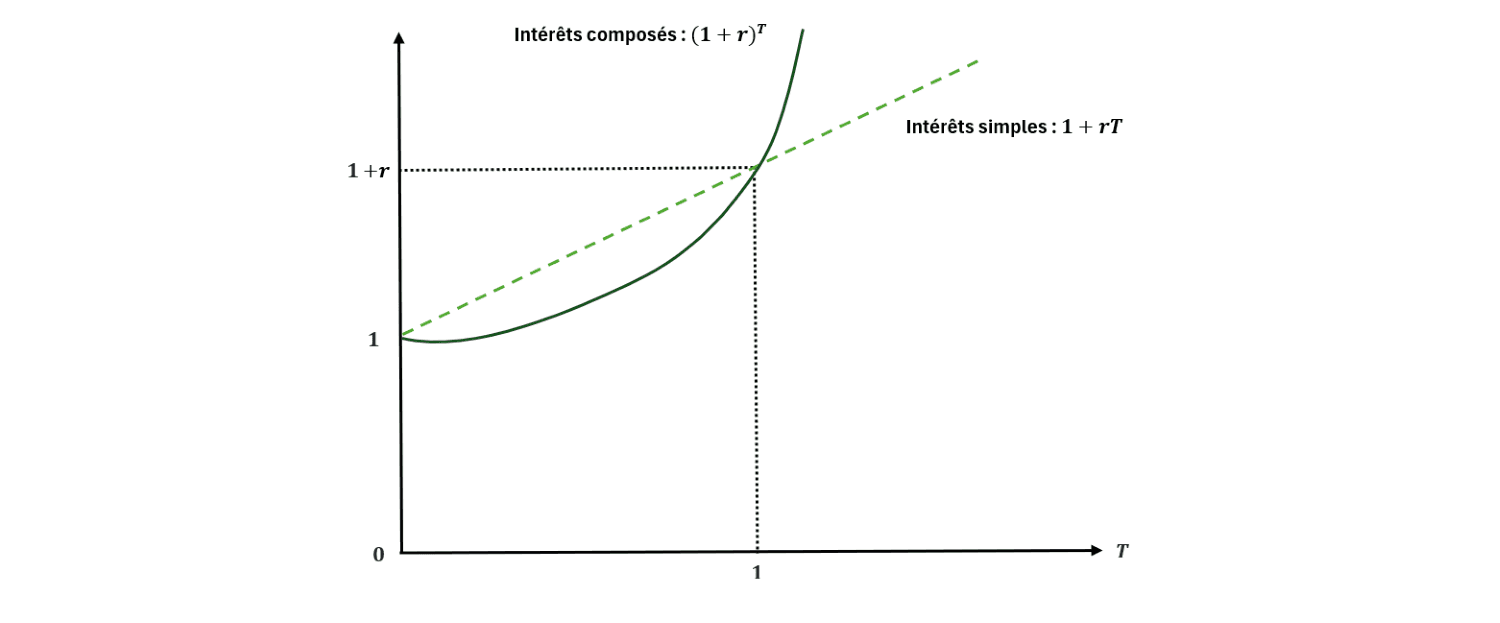

Comparer intérêts simples et composés

Après avoir étudié séparément les intérêts simples et les intérêts composés, il est naturel de chercher à comprendre en quoi ces deux mécanismes diffèrent réellement dans le temps.

La différence essentielle tient à la manière dont les intérêts évoluent :

dans le cas des intérêts simples, ils s’accumulent de manière linéaire

dans le cas des intérêts composés, ils sont réinvestis et produisent eux-mêmes des intérêts

Cette distinction devient particulièrement visible lorsque la durée de l’investissement augmente.

Résultat clé

Pour un même capital C, un même taux r et une durée T :

si T < 1, alors :

Les intérêts simples sont légèrement supérieurs car l’effet de capitalisation n’a pas encore le temps de jouer pleinement

si T = 1, les deux méthodes donnent le même résultat :

si T > 1 alors :

Les intérêts composés deviennent supérieurs grâce à l’effet cumulatif des intérêts sur les intérêts.

Plus la durée augmente, plus l’effet de capitalisation devient déterminant dans la formation de la valeur.

Exemple

Considérons un capital de 100 € placé à 10 % :

année 1 :

intérêts simples : 110

intérêts composés : 110

année 2 :

intérêts simples : 120

intérêts composés : 121

année 3 :

intérêts simples : 130

intérêts composés : 133

L’écart reste limité au départ, mais il augmente progressivement avec le temps.

C’est précisément cet effet cumulatif qui rend les intérêts composés centraux en finance.

Taux équivalents

Deux taux sont dits équivalents s’ils produisent le même flux final pour un même capital et une même durée.

Autrement dit, ils conduisent à la même valeur acquise.

Cela revient à écrire :

Cette relation permet de passer d’un mode de calcul à un autre.

Point essentiel : l’équivalence dépend toujours de la durée T

Un même taux simple et un taux composé peuvent être équivalents sur une durée donnée, mais ne le seront plus si cette durée change.

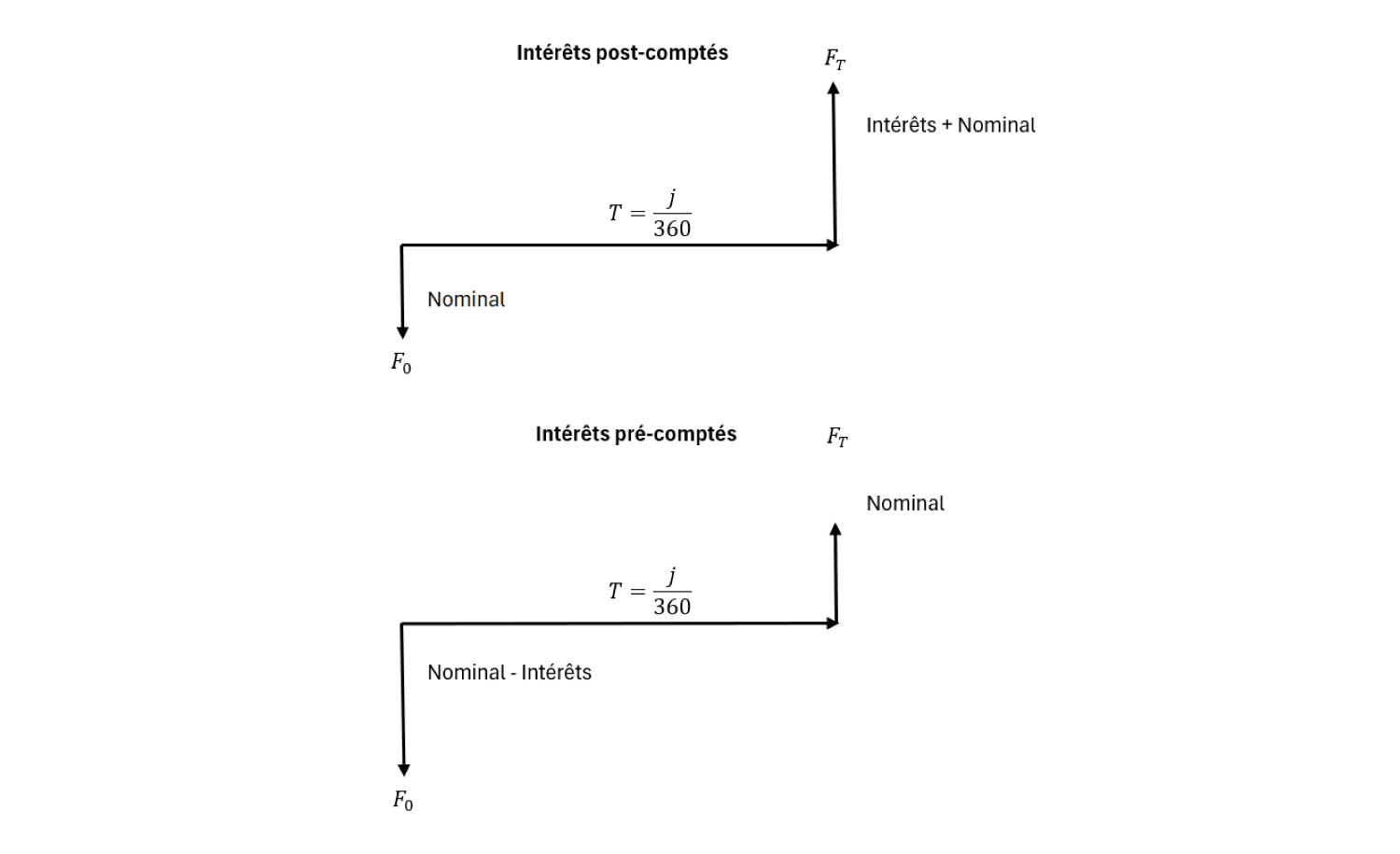

Modalités de paiement des intérêts

Au-delà du mode de calcul, les intérêts peuvent également différer par leur mode de paiement.

Intérêts post-comptés

Dans ce cas, les intérêts in fine sont payés à la fin de la période.

C’est la situation la plus courante :

le capital est versé initialement

les intérêts sont réglés à l’échéance

C’est le cas standard des prêts et obligations.

La relation entre la valeur initiale et la valeur finale s’écrit :

Intérêts précomptés

Dans ce cas, les intérêts sont payés dès le début de l’opération.

Cela signifie que l’emprunteur ne reçoit pas le capital nominal C, mais un montant réduit.

La relation s’écrit :

Autrement dit, le capital effectivement reçu correspond à la valeur actualisée du montant à rembourser.

Économiquement, cela revient exactement à une opération d’actualisation.

Les taux continus (approche avancée)

Dans certains modèles, notamment en finance quantitative, les intérêts sont supposés être capitalisés en continu.

Dans ce cadre, la valeur acquise s’écrit :

Ce modèle repose sur une idée simple : la capitalisation ne se fait plus par périodes discrètes, mais de manière permanente.

L’intérêt étant :

simplification des calculs

formules plus élégantes

utilisation fréquente en modélisation financière

Équivalence de taux et changement de base

En pratique, les taux peuvent être exprimés selon différentes conventions :

base 360 jours ou 365 jours

taux simple ou composé

taux discret ou continu

Il est donc souvent nécessaire de convertir un taux dans une autre base.

Par exemple, le taux continu équivalent à un taux actuariel s’écrit :

Ces transformations permettent de comparer des taux exprimés selon des conventions différentes.

Annualisation des taux

Pour comparer des investissements, il est souvent nécessaire d’exprimer un taux sur une base annuelle.

On parle alors d’annualisation.

Si un taux r est exprimé sur une période et qu’il y a n périodes dans l’année :

dans le cas des taux simples :

dans le cas des taux composés :

Cette distinction est essentielle : un même taux périodique peut conduire à des résultats très différents selon la méthode utilisée.

Conclusion : la même logique derrière tous les taux d’intérêt

Malgré la diversité des méthodes présentées, une idée centrale se dégage.

Qu’il s’agisse d’intérêts simples, d’intérêts composés, de valeur acquise ou de valeur présente, toutes ces approches reposent sur un principe commun : relier un capital aujourd’hui à un flux futur à l’aide d’un taux d’intérêt.

Les intérêts simples offrent une représentation linéaire du temps, adaptée aux opérations de court terme, notamment sur les marchés monétaires.

À l’inverse, les intérêts composés introduisent une dimension cumulative essentielle : les intérêts sont réinvestis et produisent eux-mêmes des intérêts, ce qui rend compte de manière plus fidèle du fonctionnement économique réel.

Ces mécanismes ne sont pas seulement des outils de calcul.

Ils constituent le fondement de la valorisation des actifs financiers, qu’il s’agisse d’obligations, d’actions ou plus largement de tout investissement.

Comprendre cette logique, c’est comprendre comment se forment les prix des actifs en finance.

À retenir

Un taux d’intérêt exprime la rémunération du temps et du risque

Les intérêts simples reposent sur une logique linéaire, adaptée au court terme

Les intérêts composés introduisent une dynamique exponentielle liée à la capitalisation

La valeur présente permet de comparer des flux situés à des dates différentes

Les taux peuvent être transformés, comparés et annualisés selon différentes conventions

➤ Pour aller plus loin :

Pour approfondir ces notions et comprendre leur application concrète sur les marchés financiers, vous pouvez consulter les articles suivants :

Marché monétaire : fonctionnement, instruments et taux d’intérêt

Marché obligataire : fonctionnement, taux d’intérêt, prix et valorisation des obligations

Marché des actions : fonctionnement, valorisation, risque et performance

Titres financiers : flux, prix et valorisation des actifs financiers

Actualisation : valeur présente, flux financiers et taux d’actualisation

Taux actuariel, TRI, taux d’intérêt: définition, calcul et interprétation

Coût d’opportunité : définition, calcul et rôle dans la décision financière

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr