Marchés

Taux actuariel, TRI, taux d’intérêt: définition, calcul et interprétation

Introduction : de la valeur du temps à la mesure de la rentabilité

Nous avons vu ce qu’est un taux d’intérêt, ainsi que ses différentes formes (simple ou composé).

Nous avons également compris que la croissance d’un capital repose sur la capitalisation des intérêts, c’est-à-dire le fait que les intérêts produisent eux-mêmes des intérêts.

Ce mécanisme permet à la fois de calculer la valeur future d’un capital, mais aussi la valeur actuelle d’un flux futur grâce à l’actualisation.

Le taux d’intérêt joue ainsi un rôle central : il permet de ramener le futur au présent afin de valoriser des flux de trésorerie.

Une question naturelle apparaît alors : comment mesurer la rentabilité d’un investissement, qui n’est rien d’autre qu’une séquence de flux dans le temps ?

L’analyse s’organise autour des points suivants :

De l’actualisation au taux de rentabilité actuariel

Rappel : valeur actuelle nette (VAN)

Définition du taux actuariel

Interprétation du taux actuariel

Existence et unicité

Lecture économique

Calcul du taux actuariel

Cas particuliers

Application aux choix d’investissement : VAN et TRI

Le taux de rentabilité interne (TRI)

Exemple : calcul et interprétation de la VAN et du TRI

________________________________________

De l’actualisation au taux de rentabilité actuariel

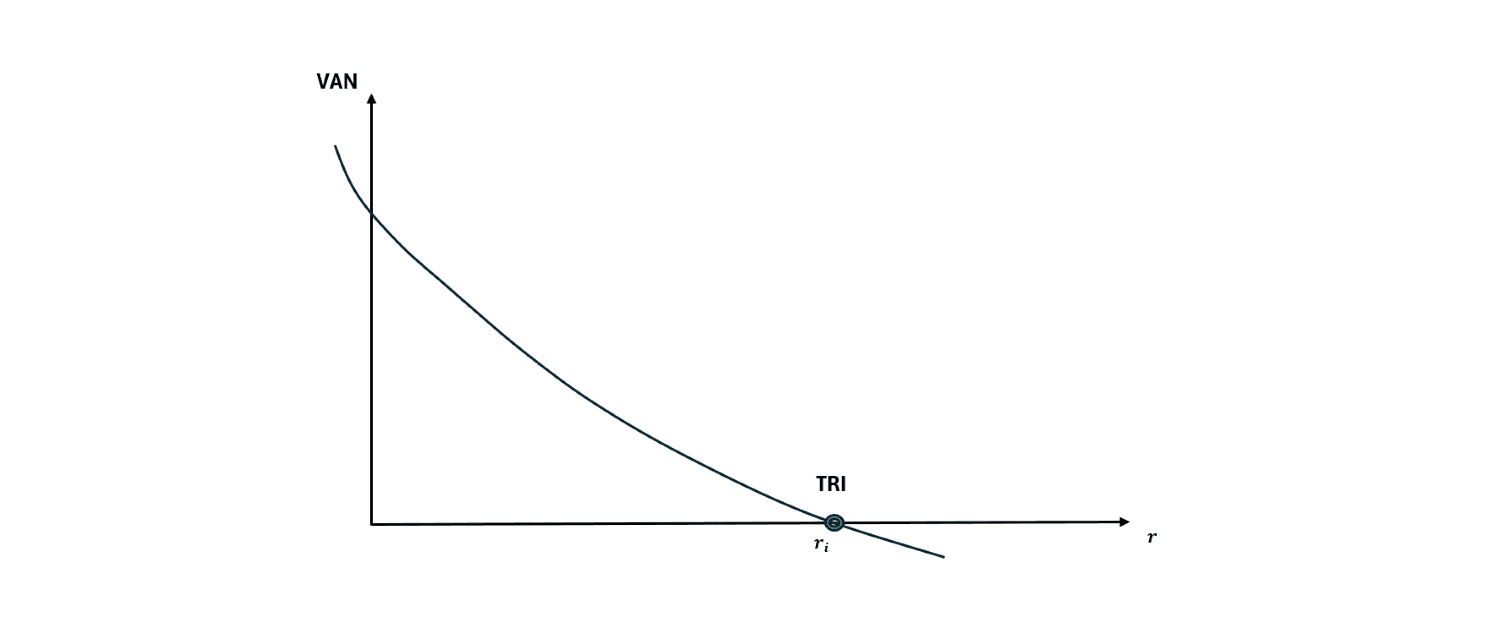

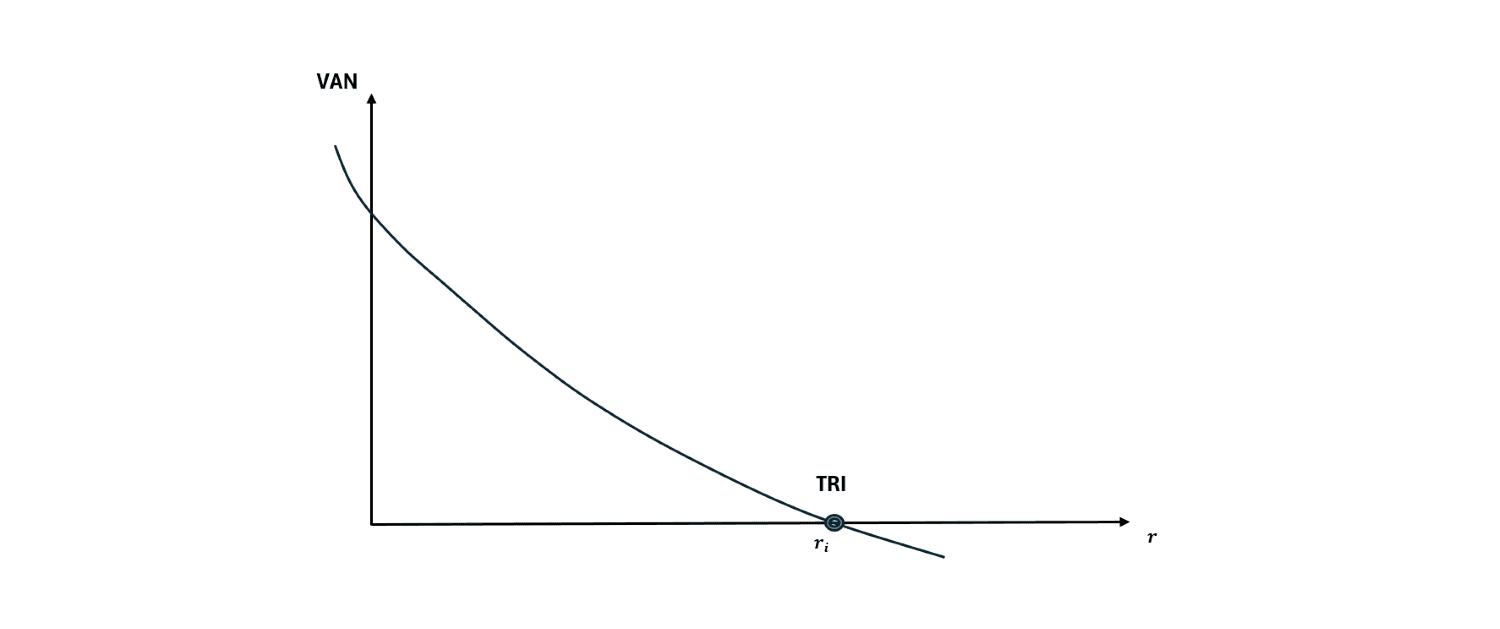

Dans le cas simple d’un investissement composé uniquement de deux flux, une mise initiale −C et un flux final F à l’horizon T, le taux actuariel r_i est défini par la relation suivante :

Cette relation peut également s’écrire sous forme actualisée :

Le taux actuariel apparaît ainsi comme le taux d’actualisation particulier qui annule la valeur actuelle de l’opération.

Cette définition se généralise naturellement à toute séquence de flux.

Rappel : valeur actuelle nette (VAN)

Pour une séquence de flux :

la valeur actuelle nette s’écrit :

La VAN représente la valeur aujourd’hui de l’ensemble des flux futurs, compte tenu du taux d’actualisation retenu.

Elle constitue un outil central pour évaluer la création de valeur d’un investissement.

Définition du taux actuariel

Le taux actuariel d’une séquence de flux est le taux r_i qui annule la valeur actuelle nette, c’est-à-dire :

Autrement dit, il s’agit du taux pour lequel la somme de la mise initiale et des flux futurs actualisés est nulle.

Le taux actuariel correspond ainsi à un taux d’équilibre qui rend l’opération financière neutre en valeur actuelle.

Interprétation du taux actuariel

L’interprétation du taux actuariel dépend de la nature des flux considérés.

Lorsque la séquence de flux correspond à un investissement, c’est-à-dire une sortie initiale suivie d’entrées positives, le taux actuariel mesure une rentabilité. Il est alors appelé taux de rentabilité interne (TRI).

Lorsque la séquence de flux correspond à un financement, avec une entrée initiale suivie de remboursements, le taux actuariel représente un coût. Il correspond dans ce cas au taux d’intérêt de l’emprunt.

Un même outil mathématique permet donc de mesurer soit une performance, soit un coût.

Existence et unicité

En raison de la diversité des séquences de flux possibles, l’existence d’une solution n’est pas toujours garantie.

Dans le cas d’une séquence standard, caractérisée par une sortie initiale suivie uniquement d’entrées positives, il existe une solution unique.

En revanche, lorsque les flux changent de signe plusieurs fois, plusieurs solutions peuvent exister, ou aucune. Le taux actuariel devient alors plus difficile à interpréter.

Il convient donc d’être vigilant dans son utilisation, en particulier pour des projets présentant des profils de flux complexes.

Lecture économique

Dans une séquence standard, le taux actuariel peut être interprété comme le taux d’un placement ou d’un financement fictif équivalent.

Il permet de transformer une série de flux en une opération financière classique, ce qui facilite son interprétation économique.

Dans le cas d’un investissement, il représente un taux de rendement.

Dans le cas d’un financement, il correspond à un coût du capital.

Calcul du taux actuariel

Le taux actuariel est défini comme la solution de l’équation suivante :

Dans le cas général, cette équation ne peut pas être résolue de manière analytique.

En pratique, le calcul repose sur des méthodes numériques, qui consistent à approcher progressivement la solution. Les outils informatiques, comme Excel avec la fonction TRI, permettent d’obtenir directement ce taux à partir d’une série de flux.

Le taux actuariel est ainsi un objet simple dans sa définition, mais dont le calcul nécessite des méthodes itératives.

Cas particuliers

Dans certains cas simples, le taux actuariel peut être obtenu directement, sans recourir à des méthodes numériques.

Séquence à deux flux

Considérons une séquence composée de deux flux : une sortie initiale − x suivie d’un flux y à une période.

Le taux actuariel correspond alors au taux de rendement d’un placement sur une période. Il s’écrit :

Ce résultat est intuitif : le rendement correspond au gain réalisé (y – x) rapporté au capital initial x.

Flux constants

Dans le cas d’une séquence de type (-x, y, y, …, y), les flux sont identiques à chaque période.

L’équation de la VAN peut alors être simplifiée en utilisant la formule de la somme géométrique. Le taux actuariel dépend du rapport entre le flux périodique et la mise initiale, ainsi que du nombre de périodes.

Sans entrer dans le détail des calculs, ce cas correspond aux situations de type annuités constantes.

Obligation in fine

Pour une séquence de type (-x, y, ..., y + x) on retrouve la structure d’une obligation classique :

des coupons périodiques y

un remboursement du capital x à l’échéance

Le taux actuariel correspond ici au rendement actuariel de l’obligation. Il dépend à la fois du niveau des coupons, de la durée et du prix initial.

Ce cas illustre que le taux actuariel permet de résumer en un seul chiffre une structure de flux plus complexe.

Rente perpétuelle

Dans le cas d’une rente perpétuelle (-x, y, y, y, …) le flux est constant et se prolonge indéfiniment.

Le taux actuariel s’écrit alors :

Ce résultat traduit le fait que le rendement est égal au flux annuel rapporté au capital investi.

Ce cas est classique en finance, notamment pour valoriser des actifs générant des flux réguliers sans échéance définie.

Application aux choix d’investissement : VAN et TRI

La valeur actuelle nette (VAN)

Un investissement est caractérisé par une séquence de flux telle que :

La valeur actuelle nette représente la valeur, aujourd’hui, de l’ensemble de ces flux actualisés.

Elle peut être interprétée comme le gain net créé par l’investissement, exprimé en valeur présente.

Un projet dont la VAN est positive crée de la valeur, tandis qu’un projet dont la VAN est négative en détruit.

Règles de décision

La VAN permet de formuler des règles de décision simples.

Un investissement doit être accepté si sa VAN est positive, et refusé si elle est négative.

Lorsqu’il existe plusieurs projets mutuellement exclusifs, il convient de retenir celui dont la VAN est la plus élevée, car il s’agit de celui qui maximise la création de valeur.

Choix du taux d’actualisation

L’interprétation de la VAN dépend directement du taux d’actualisation retenu.

Si les flux sont considérés comme certains, le taux pertinent est le taux de marché correspondant à la maturité des flux.

Dans le cas contraire, il convient d’utiliser un taux ajusté du risque.

En pratique, le taux d’actualisation peut varier selon les échéances, ce qui renvoie à la notion de courbe des taux.

Le taux de rentabilité interne (TRI)

Le taux de rentabilité interne correspond au taux actuariel de l’investissement. Il est défini comme le taux qui annule la VAN :

Il permet d’exprimer la rentabilité d’un projet sous la forme d’un taux unique, ce qui en fait un indicateur intuitif.

Règle de décision

Le critère du TRI consiste à comparer ce taux à un taux de rendement minimal exigé par l’investisseur.

Un investissement est acceptable si son TRI est supérieur à ce taux de référence (en général le taux sans risque du marché).

Lien entre VAN et TRI

Par construction, la relation entre la VAN et le TRI est directe.

Lorsque le TRI est supérieur au taux d’actualisation retenu, la VAN est positive.

À l’inverse, lorsque le TRI est inférieur à ce taux, la VAN est négative.

Cette relation permet de relier les deux approches, même si elles reposent sur des logiques différentes.

Limites du TRI

Malgré son intérêt, le TRI présente plusieurs limites.

Le TRI repose sur une hypothèse simplificatrice de taux unique. Dans les marchés financiers, il existe en réalité une structure de taux dépendant de la maturité, représentée par la courbe des taux.

Dans certaines configurations de flux, il peut exister plusieurs valeurs du TRI, ce qui complique son interprétation.

Enfin, il peut conduire à des choix incohérents lorsque l’on compare des projets mutuellement exclusifs.

Comparaison des critères

En pratique, la valeur actuelle nette constitue le critère le plus robuste pour prendre une décision d’investissement, car elle mesure directement la création de valeur.

Le TRI reste néanmoins utile comme indicateur complémentaire, notamment pour exprimer une rentabilité de manière intuitive.

Exemple : calcul et interprétation de la VAN et du TRI

Considérons un investissement nécessitant une mise initiale de 1 000 €, et générant des flux de trésorerie de 400 € par an pendant 3 ans.

La valeur actuelle nette au taux de 5 % s’écrit :

Le calcul donne une VAN positive d’environ 89 €.

L’investissement crée donc de la valeur pour un taux d’actualisation de 5 %.

Le taux de rentabilité interne correspond au taux qui annule cette VAN.

Il est généralement calculé à l’aide d’un tableur ou d’un outil financier.

Dans cet exemple, il est d’environ 9.7%, soit proche de 10 %.

Cela signifie que :

pour un taux d’actualisation inférieur à 10 %, la VAN est positive

pour un taux supérieur à 10 %, la VAN devient négative

Cet exemple illustre la complémentarité des deux approches :

la VAN mesure directement la création de valeur

le TRI exprime la rentabilité sous forme de taux

En pratique, ces deux indicateurs conduisent à la même décision lorsque les flux sont standards, mais la VAN reste le critère le plus robuste pour comparer plusieurs investissements.

Conclusion

Le taux actuariel est un outil central pour analyser des flux financiers dans le temps car il permet de relier directement une séquence de flux à un taux unique, facilitant ainsi l’interprétation économique d’un investissement ou d’un financement.

Dans le cas d’un investissement, il correspond au taux de rentabilité interne et mesure la performance du projet. Dans le cas d’un financement, il représente un coût, équivalent à un taux d’intérêt.

Cependant, son utilisation nécessite une certaine prudence. En effet, l’existence de plusieurs solutions, ou l’absence de solution dans certains cas, ainsi que ses limites dans la comparaison de projets, montrent que le taux actuariel ne doit pas être utilisé isolément.

C’est pourquoi, en pratique, il est essentiel de le compléter par l’analyse de la valeur actuelle nette, qui constitue le critère le plus robuste pour évaluer la création de valeur.

À retenir

Le taux actuariel est le taux qui annule la valeur actuelle nette d’une séquence de flux.

Il permet de résumer une série de flux financiers par un taux unique, facilitant leur interprétation.

Dans le cas d’un investissement, il correspond au taux de rentabilité interne et mesure une performance.

Dans le cas d’un financement, il correspond à un taux d’intérêt et mesure un coût.

Dans une séquence de flux standard, il existe une solution unique et son interprétation est directe.

La valeur actuelle nette reste le critère le plus robuste pour évaluer et comparer des investissements.

➤ Pour aller plus loin :

Pour approfondir ces notions et comprendre leur application concrète dans l’analyse financière et les décisions d’investissement, vous pouvez consulter les articles suivants :

Actualisation : valeur présente, flux financiers et taux d’actualisation

Les taux d’intérêt : calcul, intérêts simples et composés, actualisation et rendement

Coût d’opportunité : définition, calcul et rôle dans la décision financière

Courbe des taux : définition, structure par terme et taux zéro-coupon

Marché obligataire : fonctionnement, taux d’intérêt, prix et valorisation des obligations

Titres financiers : flux, prix et valorisation des actifs financiers

Marché des actions : fonctionnement, valorisation, risque et performance

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr