Marchés

Coût d’opportunité : définition, calcul et rôle dans la décision financière

Introduction : le prix du temps et des choix en finance

Dans l’article précédent, nous avons vu que le rendement est la contrepartie du risque qui peut se manifester de différentes manières notamment à travers la volatilité du prix et le risque de perte maximale (drawdown). Afin de supporter l’incertitude d’un investissement dont le risque peut prendre différentes formes selon sa nature (crédit, contrepartie, liquidité, etc.), les investisseurs exigent une rémunération : plus le risque perçu est élevé, plus le rendement exigé est grand. Cette relation fondamentale est à la base de la fonction des marchés financiers dont le rôle est de donner un prix aux actifs, en particulier en actualisant les flux futurs c’est-à-dire en donnant un « coût » à cette incertitude.

Nous avons vu que le prix d’un actif résulte de l’actualisation de ses flux futurs, au taux exigé par les investisseurs en fonction du risque perçu. Autrement dit, le rendement attendu n’est pas donné, il est déterminé par le niveau d’incertitude associé à ces flux.

Dans ce cadre, le taux de rentabilité interne (TRI) constitue un outil pratique pour exprimer la rentabilité d’un investissement. Il permet notamment de comparer différentes opportunités, bien que cette comparaison doive être interprétée avec prudence. En effet, c’est la valeur actuelle nette (VAN), qui mesure la création de valeur en niveau absolu, qui reste le critère de référence.

Cependant, nous n’avons pas encore abordé la notion de coût d’opportunité. Choisir, c’est renoncer. En sélectionnant un investissement plutôt qu’un autre, l’investisseur renonce au rendement qu’il aurait pu obtenir sur l’alternative non retenue.

Ce concept, qui s’applique de manière intuitive dans les décisions du quotidien, revêt une importance particulière en finance. Il constitue un critère central dans l’allocation du capital, en permettant d’arbitrer entre plusieurs investissements.

Plus fondamentalement encore, toute décision — y compris celle de ne pas investir — porte un coût implicite. Le capital non investi ne produit pas de rendement, et le temps, en finance, a toujours une valeur.

L’analyse s’organise autour des points suivants :

Définition du coût d’opportunité et exemples concrets

Pourquoi le coût d’opportunité est central en finance

Coût d’opportunité et prise de décision en investissement

Un coût invisible mais déterminant dans les décisions financières

Coût d’opportunité et allocation de portefeuille : arbitrer entre les actifs

________________________________________

Définition du coût d’opportunité et exemples concrets

Le coût d’opportunité peut être défini comme la valeur de la meilleure alternative non retenue.

Autrement dit, lorsqu’un investisseur choisit un actif A, il renonce au rendement qu’il aurait pu obtenir en investissant dans un actif B.

Prenons un exemple simple.

Il est souvent perçu comme plus confortable d’investir sur un support sans risque apparent, comme un livret réglementé, plutôt que sur des actions. Le taux du livret A, fixé par les pouvoirs publics, ne vise pas à maximiser la rémunération de l’épargne, mais à en assurer une certaine stabilité.

Supposons ainsi un taux de 3 % pour le livret A, tandis que le rendement moyen des actions sur le long terme est de l’ordre de 10 % par an.

Un capital placé sur le livret A rapporte 3 %, alors qu’il aurait pu générer 10 % sur les marchés actions. Le coût d’opportunité de ce choix est donc de 7 % par an.

Ce raisonnement doit toutefois être nuancé. Le livret A présente des avantages spécifiques, notamment son absence de fiscalité et sa liquidité immédiate, qui peuvent justifier ce choix dans certaines situations. Le coût d’opportunité ne constitue donc pas une règle absolue, mais un élément d’arbitrage parmi d’autres.

Il est également important de souligner que le coût d’opportunité existe même en l’absence de décision apparente : ne pas investir constitue en soi un choix.

Par exemple, consommer aujourd’hui revient à renoncer à investir cette somme. Ce renoncement peut sembler limité à court terme, mais il devient significatif dans le temps en raison de la capitalisation des rendements.

Ainsi, toute utilisation du capital — qu’il s’agisse d’un investissement, d’un placement conservateur ou d’une dépense — implique un coût d’opportunité, souvent invisible, mais déterminant dans l’accumulation de richesse à long terme.

Pourquoi le coût d’opportunité est central en finance

Le coût d’opportunité, bien qu’il ne constitue pas un coût explicite, représente la valeur de ce à quoi l’on renonce en effectuant un choix. En finance, toute décision d’investissement est ainsi prise relativement à une alternative.

Un investissement ne s’évalue jamais de manière isolée. En effet, il est toujours comparé à d’autres opportunités, caractérisées par leur rendement et leur niveau de risque. Ce raisonnement relatif est au cœur du fonctionnement des marchés financiers, où les investisseurs arbitrent en permanence entre différentes classes d’actifs.

Dans ce contexte, le taux d’intérêt est central puisqu’il constitue une référence commune, à partir de laquelle les investisseurs évaluent la rentabilité des différentes opportunités. En particulier, le taux sans risque représente le rendement minimal exigé pour immobiliser un capital sans exposition à l’incertitude.

Tout investissement doit ainsi offrir une rémunération supérieure à ce taux pour être attractif. Cette rémunération supplémentaire correspond à la prime de risque, c’est-à-dire la compensation exigée pour accepter une incertitude additionnelle.

Le taux d’intérêt peut ainsi être interprété comme le coût d’opportunité du capital. Il représente le rendement auquel un investisseur renonce en immobilisant ses ressources dans un projet donné plutôt que dans une alternative sans risque.

Coût d’opportunité et prise de décision en investissement

Le coût d’opportunité trouve sa pleine expression dans la prise de décision.

En pratique, un investisseur n’a jamais à choisir entre un investissement et rien, mais entre plusieurs usages possibles de son capital.

Toute décision implique ainsi une comparaison implicite entre différentes alternatives : investir dans un actif revient à renoncer à la liquidité qu’offrirait une position en cash. De même, privilégier une obligation plutôt qu’une action revient à arbitrer entre une rémunération plus certaine et un rendement espéré potentiellement plus élevé.

Ce raisonnement s’applique également à l’échelle des projets. Une entreprise qui alloue des ressources à un projet A renonce à la rentabilité qu’aurait pu générer un projet B. Le coût d’opportunité correspond alors à la performance attendue de cette alternative non retenue.

Ces arbitrages ne peuvent être réalisés qu’en disposant d’outils permettant de comparer des flux de nature différente. C’est précisément le rôle des méthodes de valorisation telles que la valeur actuelle nette (VAN) et le taux de rentabilité interne (TRI), qui permettent d’exprimer les décisions d’investissement dans un cadre cohérent.

Ainsi, le coût d’opportunité ne constitue pas seulement un concept théorique mais est au cœur de toute décision d’allocation du capital, en fournissant une référence implicite à laquelle chaque investissement est comparé.

Un coût invisible mais déterminant dans les décisions financières

Le coût d’opportunité présente une particularité importante : il n’est pas directement observable. Contrairement à un prix ou à un flux financier, il ne se matérialise pas explicitement puisqu'il correspond à une valeur implicite, liée à une alternative qui n’a pas été retenue.

Dans certains cas, cette valeur peut être approchée de manière relativement simple. Le taux sans risque constitue ainsi une référence observable, qui sert souvent de point de comparaison minimal. Dans d’autres situations, notamment lorsqu’il s’agit d’actifs risqués ou de projets d’investissement, le coût d’opportunité doit être estimé, en tenant compte de plusieurs dimensions.

Cette estimation est rendue complexe par la nature même des investissements : deux opportunités ne diffèrent pas uniquement par leur rendement attendu, mais également par leur fiscalité, leur volatilité, leur horizon ou encore le risque perçu par l’investisseur. Le coût d’opportunité ne peut donc être réduit à une simple comparaison mécanique.

Par ailleurs, la perception du coût d’opportunité dépend également de l’investisseur lui-même : les biais comportementaux peuvent conduire à sous-estimer certaines alternatives ou à survaloriser des choix perçus comme plus sûrs.

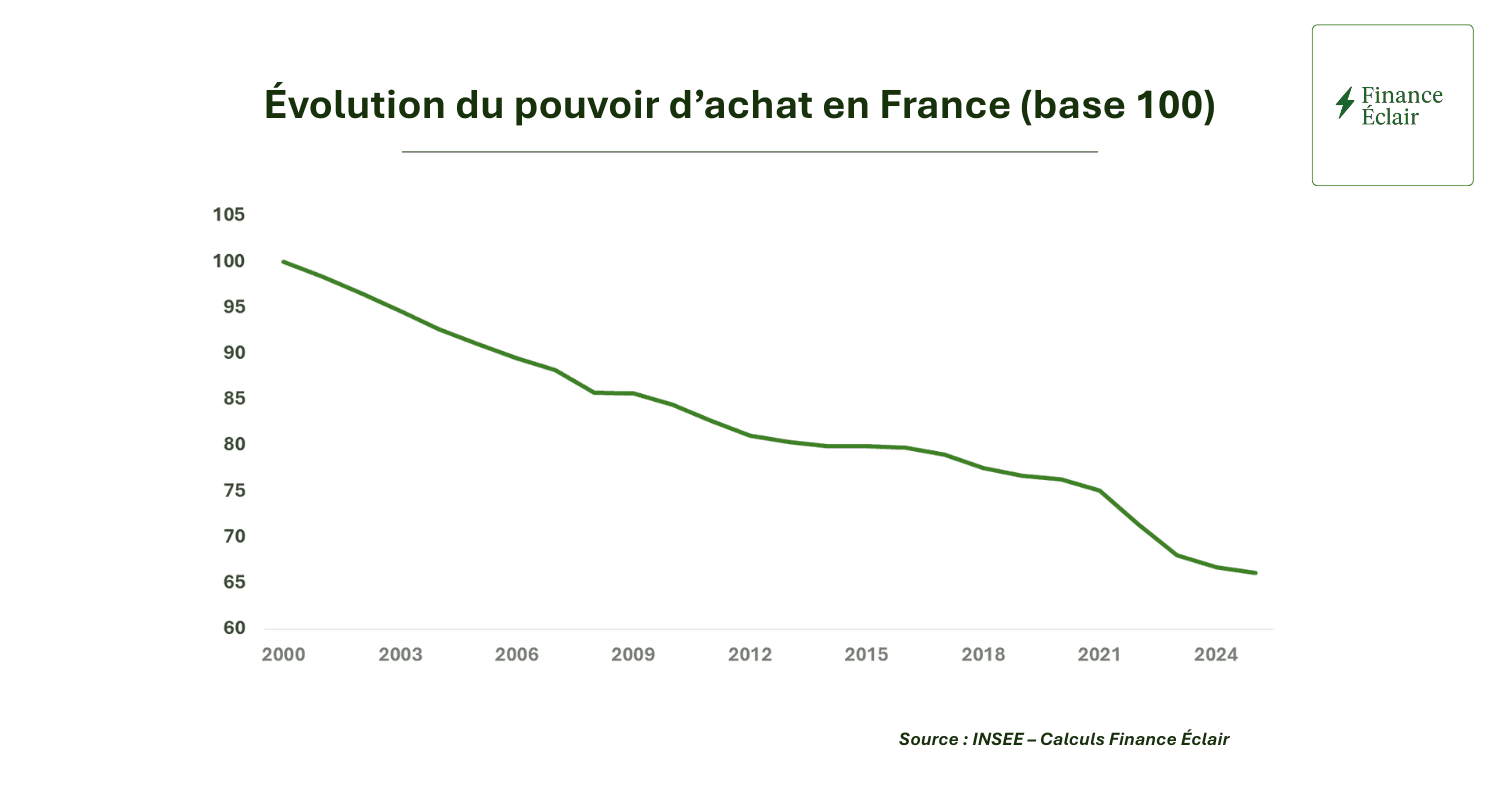

Enfin, il est essentiel de souligner que l’absence de décision apparente ne signifie pas absence de coût. Conserver des liquidités ou différer un investissement constitue un choix à part entière, qui implique un renoncement implicite : ne rien faire revient ainsi à accepter un coût d’opportunité, souvent invisible mais bien réel. Et en présence d’inflation, c’est souvent une décision coûteuse.

Un capital non investi peut sembler stable en valeur nominale. Pourtant, en présence d’inflation, il subit une érosion progressive de son pouvoir d’achat. Cette perte, bien que moins visible qu’une baisse de prix, constitue alors une forme de coût d’opportunité : celui de ne pas avoir alloué ce capital à un actif capable de préserver ou d’accroître sa valeur réelle.

Coût d’opportunité et allocation de portefeuille : arbitrer entre les actifs

Le coût d’opportunité joue un rôle central dans la construction et la gestion d’un portefeuille.

Allouer du capital à un actif donné ne consiste pas seulement à en évaluer les caractéristiques propres, mais à le comparer aux autres alternatives disponibles.

Un portefeuille résulte ainsi d’une série d’arbitrages où chaque allocation — actions, obligations, liquidités ou autres classes d’actifs — implique un renoncement implicite aux rendements que pourraient offrir les autres options. Le coût d’opportunité est précisément la mesure de ce renoncement.

Dans ce cadre, les actifs ne sont pas considérés isolément, mais en relation les uns avec les autres, leur combinaison visant à construire un ensemble cohérent, en tenant compte de leurs caractéristiques respectives en termes de rendement, de volatilité, de liquidité et de corrélation. La diversification ne consiste pas seulement à réduire le risque, mais aussi à arbitrer entre différentes sources de rendement.

Le rendement d’un portefeuille doit ainsi être évalué de manière relative. En particulier, il est comparé au taux sans risque, qui constitue une référence minimale. Toute allocation à des actifs risqués doit offrir une rémunération suffisante pour compenser le coût d’opportunité de ne pas investir dans un actif sans risque.

Ainsi, l’allocation de portefeuille peut être interprétée comme une gestion permanente du coût d’opportunité, où chaque décision traduit un arbitrage entre rendement attendu et alternatives disponibles.

Conclusion : une approche relative de l’investissement

La notion de coût d’opportunité permet de donner une lecture plus complète des décisions financières, un investissement ne devant pas être jugé uniquement par son rendement ou son niveau de risque, mais relativement aux alternatives disponibles.

Toute allocation de capital implique donc un renoncement, qu’il s’agisse de choisir entre plusieurs actifs, de différer un investissement ou de consommer. Ce renoncement, bien que souvent invisible, constitue un coût réel qui influence directement la création de valeur dans le temps.

En finance, le coût d’opportunité se retrouve ainsi à tous les niveaux : dans la formation des taux d’intérêt, dans l’évaluation des projets et dans la construction des portefeuilles, constituant une référence implicite à partir de laquelle les décisions sont prises.

Comprendre cette notion revient donc à adopter une approche relative de l’investissement, où chaque choix est analysé en fonction de ce à quoi il se substitue.

À retenir

Le coût d’opportunité correspond à la valeur de la meilleure alternative non retenue

Toute décision d’investissement implique un renoncement implicite à d’autres opportunités

Un investissement ne s’évalue pas en absolu, mais relativement aux alternatives disponibles

Le taux d’intérêt peut être interprété comme le coût d’opportunité du capital

Le coût d’opportunité intervient dans la comparaison de projets, l’allocation d’actifs et la gestion portefeuille

Ne pas investir ou consommer est un choix, qui porte un coût souvent invisible

➤ Pour aller plus loin :

Pour approfondir ces notions et comprendre comment comparer concrètement différentes décisions d’investissement, les articles suivants permettent d’aller plus loin.

Ce principe est au cœur de nombreuses décisions financières.

Pour approfondir :

Risque et rendement : définition, calcul et relation fondamentale en finance

Les taux d’intérêt : calcul, intérêts simples et composés, actualisation et rendement

Taux actuariel, TRI, taux d’intérêt: définition, calcul et interprétation

Actualisation : valeur présente, flux financiers et taux d’actualisation

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr