Marchés

Risque et rendement : définition, calcul et relation fondamentale en finance

Introduction : formaliser le lien entre temps, risque et rendement

Dans les articles précédents, nous avons défini ce qu’est un titre financier : un actif qui donne droit à des flux futurs et dont la valeur dépend des conditions de marché. Nous avons également vu que le taux d’intérêt mesure le prix du temps, mais aussi l’incertitude associée à la durée et au risque de l’opération. Enfin, la méthode d’actualisation des flux futurs permet de relier ces éléments en donnant une valeur aujourd’hui à des flux perçus dans le futur.

Autrement dit, ce que l’on pressent intuitivement se formalise : le temps a une valeur, et cette valeur dépend du risque. Le rôle des marchés financiers est précisément de traduire cette relation en prix, c’est-à-dire de déterminer le niveau de rendement exigé par les investisseurs pour accepter de porter une incertitude donnée.

À travers la formation des taux d’intérêt et de la courbe des taux, les marchés fixent ainsi un cadre de valorisation commun à l’ensemble des actifs financiers. Toute séquence de flux futurs, quelle que soit sa nature, peut alors être évaluée en fonction du rendement exigé par le marché.

Si ces notions de rendement et de risque apparaissent relativement intuitives, elles restent encore imparfaitement définies. Or, leur compréhension précise constitue le fondement de toute analyse financière. C’est cette relation que nous allons maintenant formaliser.

L’analyse s’organise autour des points suivants :

Qu’est-ce que le rendement ?

Qu’est-ce que le risque ?

Le lien entre risque et rendement

Comment calculer le rendement ?

Comment estimer le risque ?

Rendement et risque : une anticipation du futur

________________________________________

Qu’est-ce que le rendement ?

Le rendement comme compensation du risque

Le rendement est intrinsèquement lié au risque.

En effet, quel que soit l’actif considéré — obligation, action ou tout autre titre financier — son prix n’est rien d’autre que la rémunération exigée par les investisseurs en contrepartie d’un certain niveau d’incertitude.

Il apparaît alors naturel que plus le risque associé à un actif est élevé, plus le rendement exigé sera important. On dit ainsi que le rendement est une fonction croissante du risque. Cette relation, pourtant fondamentale, est souvent sous-estimée dans la pratique, où l’attention se porte davantage sur le niveau de rendement que sur la nature du risque qui lui est associé.

De manière plus formelle, le rendement correspond à la compensation exigée par l’investisseur pour accepter l’incertitude liée aux flux futurs d’un actif.

Cette idée peut être illustrée simplement : un euro aujourd’hui a plus de valeur qu’un euro demain. Non pas seulement en raison du temps qui passe, mais parce que la certitude associée à ce paiement diffère. Recevoir un euro aujourd’hui est certain. Le recevoir demain introduit une incertitude. C’est précisément cette incertitude qui justifie l’existence d’une rémunération.

À partir de cette intuition, il est possible de distinguer deux mécanismes fondamentaux par lesquels le rendement se réalise.

Les deux sources du rendement : temps et variation de prix

Le premier mécanisme correspond à l’écoulement du temps. Lorsqu’un investisseur détient un actif dont le niveau de risque reste inchangé, le rendement se matérialise par les flux perçus au cours de la période. Dans le cas d’une obligation, il s’agit du coupon. Pour une action, cela correspond aux dividendes. Les marchés désignent souvent cette composante sous le terme de « carry ». Ainsi, un investisseur qui détient une obligation offrant un rendement de 5 %, et dont le risque reste stable, percevra ce rendement simplement par le passage du temps.

Le second mécanisme résulte de la variation du prix de l’actif. Un changement de prix traduit en effet une modification de la perception du risque. Cette variation peut provenir de facteurs globaux, comme une évolution des taux d’intérêt qui modifie les conditions d’actualisation des flux futurs, sans que le risque propre à l’émetteur ne change. Elle peut également résulter d’une évolution du risque spécifique, par exemple lorsque la situation financière d’une entreprise s’améliore ou se détériore.

Dans ce cas, la variation du prix constitue une seconde source de rendement, distincte des flux perçus, mais tout aussi essentielle dans l’analyse de la performance d’un investissement.

Qu’est-ce que le risque ?

Une notion multidimensionnelle

Si le rendement est relativement simple à conceptualiser, le risque, en revanche, est plus difficile à appréhender. Il ne se mesure pas directement. Il se déduit, en grande partie, à travers les prix de marché, qui reflètent en permanence la perception de l’incertitude par les investisseurs.

Au fil des crises financières, la compréhension du risque s’est progressivement affinée. Chaque épisode de stress a mis en évidence de nouvelles dimensions, conduisant à enrichir à la fois les modèles de valorisation et les outils de mesure du risque.

Il n’existe donc pas une seule forme de risque, mais une pluralité de risques qui se combinent et influencent la valeur des actifs.

Les principales natures du risque

Plusieurs grandes catégories de risque peuvent être distinguées.

Le risque de marché correspond aux variations défavorables des prix, des taux d’intérêt, des devises ou encore des indices. Il constitue la principale source d’incertitude pour les investisseurs exposés aux marchés financiers.

Le risque de crédit renvoie à la possibilité qu’un emprunteur ne soit pas en mesure de rembourser ses obligations. Il concerne directement les obligations, mais aussi indirectement les actions à travers la solidité financière des entreprises.

Le risque de contrepartie correspond à la défaillance d’un acteur dans le cadre d’une transaction. Il ne porte pas sur l’actif lui-même, mais sur la capacité de la contrepartie à honorer ses engagements.

Le risque de liquidité reflète la difficulté à acheter ou vendre un actif sans impacter significativement son prix. Il peut concerner aussi bien les marchés que certains supports d’investissement.

Enfin, des risques plus spécifiques existent, comme le risque opérationnel ou le risque juridique, liés au fonctionnement des institutions ou aux cadres contractuels.

Ces différentes dimensions du risque ne s’excluent pas mais se combinent et participent toutes, à des degrés divers, à la formation du prix des actifs.

Pour un investisseur, les trois dimensions les plus structurantes restent généralement le risque de marché, le risque de crédit et le risque de liquidité.

Comment le risque se manifeste-t-il ?

Si le risque est difficile à définir de manière abstraite, il devient plus tangible lorsqu’on l’observe à travers le comportement des prix.

Dans le cadre de l’investissement, deux manifestations simples permettent d’en saisir l’essentiel : la volatilité et le drawdown.

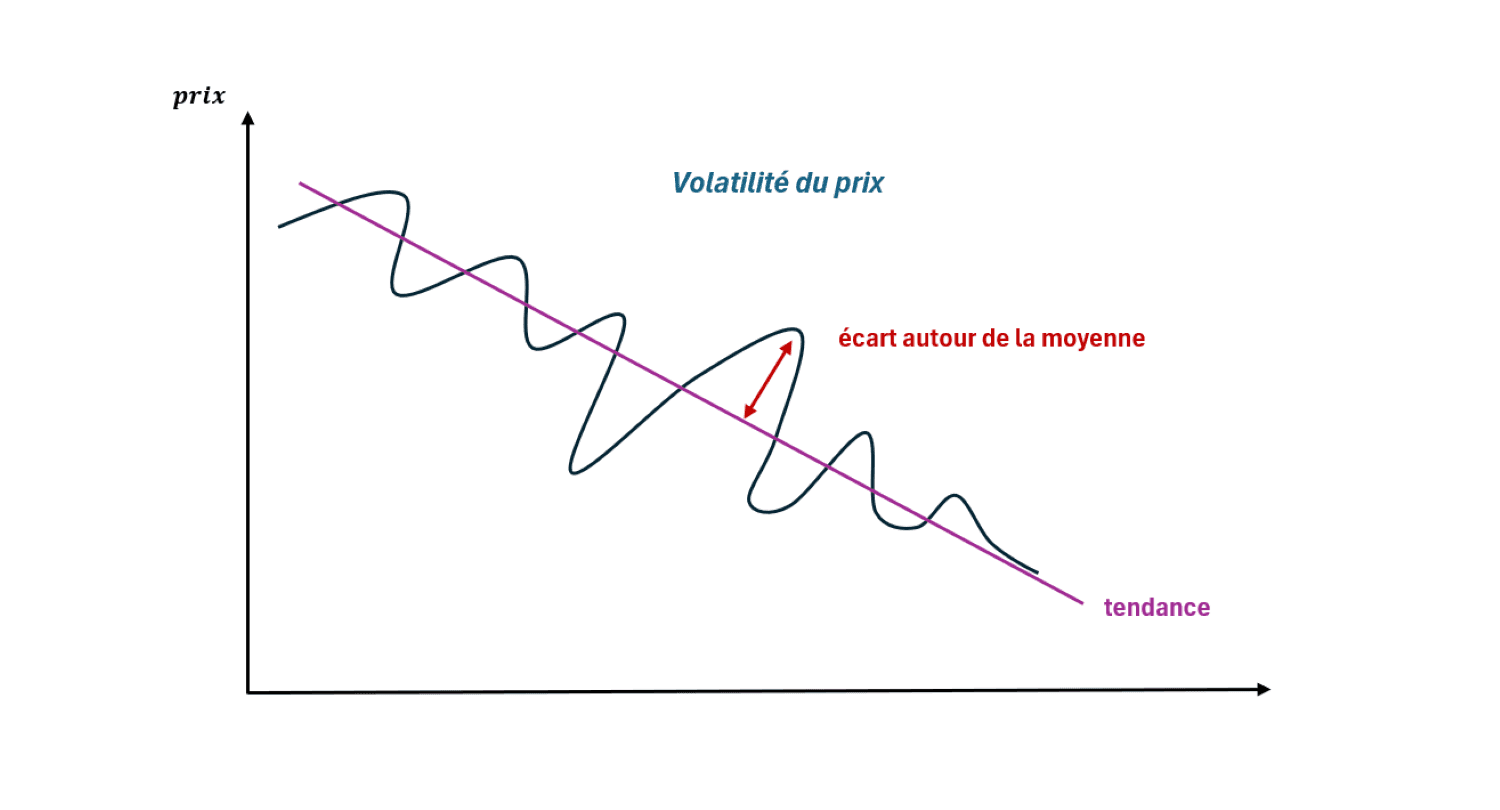

Volatilité : fluctuations de court terme

La volatilité mesure l’amplitude des variations des prix autour de leur moyenne. Elle traduit l’incertitude de court terme, c’est-à-dire la manière dont les prix fluctuent au jour le jour.

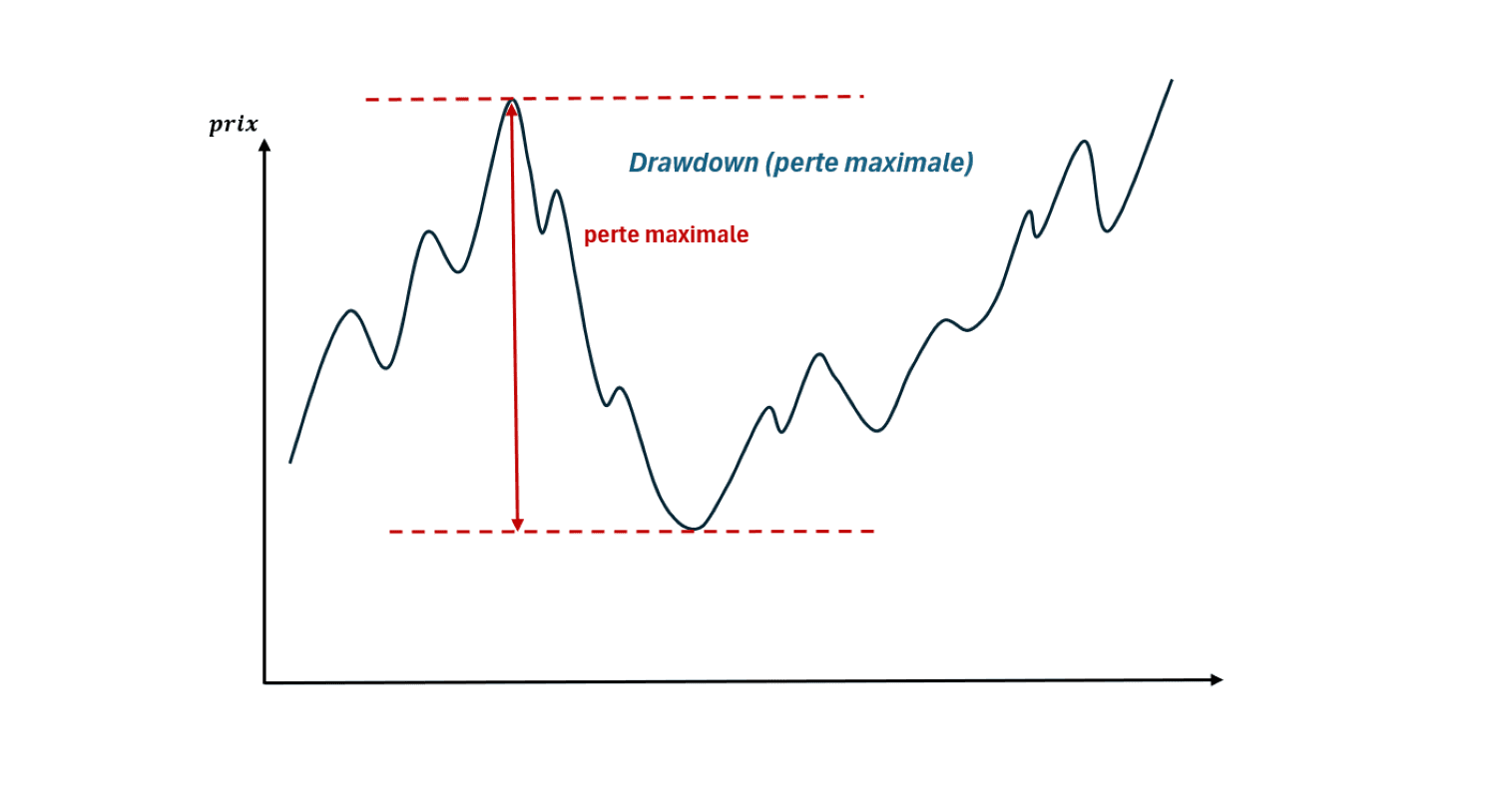

Drawdown : pertes et trajectoires de long terme

Le drawdown, quant à lui, mesure la perte maximale subie par un actif sur une période donnée, en permettant de capturer une dimension différente du risque : celle de la baisse prolongée et de l’érosion du capital dans le temps.

Ces deux notions peuvent être interprétées comme deux lectures complémentaires du risque. La volatilité décrit les fluctuations de court terme, tandis que le drawdown met en évidence les trajectoires de moyen ou long terme.

Illustration simple du risque

Considérons une action dont le prix passe de 100 à 70 au cours de l’année, avant de remonter à 85.

La perte maximale observée est de 30 %. C’est le drawdown.

Cependant, cette baisse ne s’est pas produite de manière linéaire. Le prix a fluctué quotidiennement, alternant des hausses et des baisses autour d’une tendance globale.

Ces variations autour de la moyenne constituent la volatilité.

Ainsi, même si deux actifs présentent une perte finale similaire, leur comportement peut être très différent selon la manière dont cette perte s’est matérialisée.

Une mesure imparfaite mais essentielle

La volatilité et le drawdown permettent de donner une traduction concrète à une notion abstraite en offrant une lecture a posteriori du risque, en s’appuyant sur les données observées.

Elles ne capturent cependant pas l’ensemble des dimensions du risque, notamment les événements extrêmes ou les changements brutaux de régime.

Malgré ces limites, elles constituent des outils fondamentaux pour comprendre le comportement des prix et appréhender l’incertitude qui caractérise les marchés financiers.

Le lien entre risque et rendement

Ces deux notions étant désormais définies, il devient possible de mieux comprendre la relation qui lie le rendement au risque.

Le rendement ne peut être envisagé indépendamment du risque, car il en constitue la contrepartie. Un actif n’offre un rendement supérieur à un autre que parce qu’il comporte un niveau d’incertitude plus élevé.

Autrement dit, le rendement ne correspond pas à un gain gratuit ; il représente la compensation exigée par l’investisseur pour accepter un risque donné.

Il est donc essentiel, dans toute analyse financière et en particulier dans une démarche d’investissement, de considérer systématiquement le rendement en regard du risque qui lui est associé. Pris isolément, un rendement n’a pas de signification.

Cette relation se traduit concrètement dans le comportement des prix : plus le rendement attendu est élevé, plus la volatilité d’un actif tend à être importante, et plus la probabilité d’un drawdown significatif augmente. Le niveau de rendement reflète ainsi une exposition accrue à l’incertitude.

De manière plus générale, cette logique se retrouve dans l’ensemble des marchés financiers. Les actifs les plus sûrs offrent les rendements les plus faibles, tandis que les actifs plus risqués doivent proposer une rémunération plus élevée pour attirer les investisseurs.

Comment calculer le rendement ?

Le rendement simple

La manière la plus intuitive de mesurer le rendement consiste à utiliser la rentabilité arithmétique, également appelée rendement simple.

Considérons un actif dont le prix est noté S0 au début d’une période, et ST à la fin de cette période T. Supposons, dans un premier temps, que cet actif ne verse aucun flux intermédiaire, c’est-à-dire ni dividende ni coupon.

Dans ce cas, l’évolution de la valeur de l’investissement s’écrit simplement comme le rapport entre le prix final et le prix initial :

Le rendement simple s’en déduit directement :

Autrement dit, il correspond à la variation relative du prix sur la période considérée. Cette mesure est immédiate et intuitive, puisqu’elle exprime directement le gain ou la perte en pourcentage.

Annualisation du rendement

Lorsque la période d’investissement s’étend sur plusieurs années, il devient nécessaire de ramener le rendement à une base annuelle afin de pouvoir comparer différentes performances.

On cherche alors un taux annuel Ra qui, appliqué sur T périodes, permet de retrouver le même même facteur de croissance :

On en déduit :

Ce rendement annualisé correspond ainsi à une moyenne géométrique, qui tient compte de la composition dans le temps.

Rendement logarithmique

Dans certains cas, notamment pour l’analyse mathématique des séries de prix, il est utile d’adopter une autre mesure du rendement : la rentabilité logarithmique.

Elle est définie comme :

Cette formulation repose sur une représentation en temps continu, où l’évolution des prix est modélisée de manière exponentielle.

Pour annualiser ce rendement, on utilise la relation :

d’où :

Composition des rendements dans le temps

Au-delà de leur définition, ces différentes mesures du rendement traduisent une propriété essentielle : les rendements se composent dans le temps.

Avec les rendements simples, cette composition est multiplicative. Si un actif réalise successivement des rendements R1, R2, … RT, la performance totale s’écrit :

À l’inverse, les rendements logarithmiques présentent une propriété particulièrement utile : ils sont additifs. La rentabilité totale correspond alors à la somme des rendements de chaque période :

Cette propriété facilite l’analyse des séries temporelles et explique pourquoi les rendements logarithmiques sont souvent utilisés en modélisation financière.

Une distinction complémentaire

La distinction entre rendement simple et rendement logarithmique ne relève pas uniquement d’un choix de formulation.

Le rendement simple est plus intuitif et correspond à la manière dont un investisseur perçoit directement sa performance.

Le rendement logarithmique, quant à lui, est mieux adapté à l’analyse statistique et à la modélisation des prix.

Ces deux approches sont donc complémentaires car elles permettent d’appréhender la performance sous des angles différents, tout en reposant sur une même réalité : l’évolution d’un investissement dans le temps.

Comment estimer le risque ?

Si le risque ne peut être observé directement, il est néanmoins possible de l’estimer à partir du comportement passé des prix. Plusieurs mesures existent, mais les plus simples et les plus utilisées reposent sur l’analyse des variations de prix dans le temps.

La volatilité

La volatilité mesure l’ampleur des fluctuations du prix, ou plus précisément des rendements, d’un actif au cours du temps.

D’un point de vue statistique, elle correspond à l’écart-type des rendements. En fait, elle mesure l’écart moyen des rendements autour de leur valeur moyenne. Plus ces écarts sont importants, plus les variations de prix sont marquées.

Formellement, la volatilité s’exprime comme la racine carrée de la variance des rendements :

où la variance correspond à la moyenne des écarts à la moyenne, élevés au carré. Cette opération permet de donner une mesure synthétique de la dispersion des rendements.

La volatilité renseigne ainsi sur l’incertitude entourant l’évolution future du prix. Un actif dont les rendements fluctuent fortement est considéré comme plus risqué, car son évolution est moins prévisible.

La volatilité ne capture cependant qu’une partie du risque.

Le drawdown

Une autre mesure essentielle consiste à observer la perte maximale subie par un actif sur une période donnée. Cette mesure est appelée drawdown.

Le drawdown correspond à l’écart entre un point haut et le point bas qui suit, avant un éventuel retour à un niveau supérieur. Il permet ainsi de quantifier la profondeur des baisses.

Contrairement à la volatilité, qui décrit des fluctuations autour d’une moyenne, le drawdown met en évidence la dimension la plus concrète du risque pour l’investisseur : la perte de capital.

Deux lectures complémentaires du risque

La volatilité et le drawdown offrent ainsi deux lectures complémentaires du risque.

La volatilité mesure l’intensité des variations de court terme, c’est-à-dire la manière dont les prix fluctuent au jour le jour.

Le drawdown capture quant à lui les trajectoires de baisse, en mettant en évidence la perte maximale et la durée nécessaire pour la résorber.

Ces deux mesures, bien que simples, permettent de donner une traduction concrète à une notion abstraite. Elles constituent un point de départ essentiel pour comprendre le comportement des actifs financiers et l’incertitude qui leur est associée.

Rendement et risque : une anticipation du futur

Jusqu’à présent, le rendement et le risque ont été abordés à travers des mesures observées, construites à partir de l’évolution passée des prix.

Dans la pratique, la décision d’investissement ne repose cependant pas sur le passé, mais sur une anticipation du futur.

Le rendement n’est pas connu à l’avance et ne peut donc être qu’estimé. On parle alors de rendement espéré, c’est-à-dire du niveau de performance qu’un investisseur anticipe en moyenne, compte tenu du risque qu’il accepte de prendre.

De la même manière, le risque ne se limite pas aux fluctuations observées puisqu'il correspond à une incertitude future, qui ne peut être appréhendée qu’à travers des estimations.

Rendement et risque doivent ainsi être compris comme deux variables aléatoires, dont les valeurs futures sont incertaines. L’analyse financière consiste précisément à évaluer cette incertitude et à déterminer si le rendement espéré est suffisant pour compenser le risque associé.

En résumé, il ne s’agit pas d’observer ce qu’un actif a rapporté, mais d’anticiper ce qu’il pourrait rapporter, compte tenu de l’incertitude qui l’entoure.

Conclusion

Le lien entre risque et rendement est le fondement de l’analyse financière car il permet de comprendre pourquoi les actifs sont valorisés différemment et pourquoi les investisseurs exigent des niveaux de rémunération distincts selon le degré d’incertitude associé.

Cette relation ne doit toutefois pas être appréhendée de manière théorique uniquement. En effet, elle se traduit concrètement dans le comportement des prix, dans la volatilité des actifs et dans les pertes potentielles auxquelles un investisseur peut être confronté.

Comprendre le rendement consiste ainsi autant à en mesurer la performance qu’à en analyser la trajectoire. De la même manière, appréhender le risque ne se limite pas à en observer les fluctuations passées, mais implique d’anticiper l’incertitude future.

L’enjeu ne réside donc pas uniquement dans la recherche du rendement, mais dans la capacité à évaluer si celui-ci est suffisant au regard du risque pris.

Cette relation pose ainsi le point de départ de toute décision d’investissement. Elle sera approfondie dans la suite du parcours, notamment à travers la notion de prime de risque et la construction de portefeuilles.

À retenir

Le rendement correspond à l’évolution d’un investissement, incluant prix et flux

Le rendement est la contrepartie du risque et ne s’analyse jamais isolément

Un rendement élevé implique une incertitude plus importante

Le rendement se mesure de manière simple ou logarithmique selon l’analyse

Les rendements se composent dans le temps, ce qui amplifie leur effet

Le risque se lit principalement à travers la volatilité et le drawdown

➤ Pour aller plus loin :

Pour approfondir ces notions et comprendre leur application dans l’analyse financière :

Coût d’opportunité : définition, calcul et rôle dans la décision financière

Rendement espéré, variance et théorie moderne du portefeuille

Marché des actions : fonctionnement, valorisation, risque et performance

Titres financiers : flux, prix et valorisation des actifs financiers

Actualisation : valeur présente, flux financiers et taux d’actualisation

Les taux d’intérêt : calcul, intérêts simples et composés, actualisation et rendement

Taux actuariel, TRI, taux d’intérêt: définition, calcul et interprétation

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr