Marchés

Construire la courbe des taux zéro-coupon : méthode du bootstrapping

Introduction — des taux observables à la structure des taux

Dans l’article consacré à la courbe des taux, nous avons vu qu’une valorisation rigoureuse repose sur l’utilisation de taux d’intérêt adaptés à chaque maturité, appelés taux zéro-coupon.

Ces taux permettent d’actualiser correctement chaque flux futur en fonction de son échéance, constituant ainsi une base essentielle pour l’évaluation des titres financiers.

Cependant, dans la pratique, ces taux ne sont pas directement observables pour l’ensemble des maturités.

Les taux disponibles sur les marchés correspondent généralement à des instruments versant des flux intermédiaires, notamment les obligations de moyen et long terme. Autrement dit, les taux observés intègrent plusieurs paiements et ne peuvent pas être utilisés directement pour actualiser un flux unique.

Il est donc nécessaire de reconstruire une courbe cohérente de taux zéro-coupon à partir de ces données de marché, afin de disposer de facteurs d’actualisation adaptés à chaque échéance.

Ce processus de reconstruction progressive est appelé bootstrapping.

L’analyse s’organise autour des points suivants :

Principe général du bootstrapping

Taux zéro-coupon et facteurs d’actualisation

Relation de valorisation des obligations

Construction itérative de la courbe des taux

Exemple complet de bootstrapping

Lecture et interprétation des résultats

Limites et hypothèses du modèle

________________________________________

Principe général du bootstrapping

Le bootstrapping consiste à déterminer progressivement les taux zéro-coupon pour chaque maturité à partir des taux observés sur le marché monétaire et le marché obligataire.

L’idée repose sur une construction séquentielle : on commence par les maturités les plus courtes, pour lesquelles les taux sont directement observables ou facilement déductibles, en général sur le marché monétaire. Ces premières informations permettent ensuite de déterminer les facteurs d’actualisation associés.

Une fois ces éléments établis, ils sont utilisés pour construire les maturités suivantes : les taux correspondant aux échéances plus longues ne sont donc pas obtenus directement, mais déduits des relations de valorisation des instruments disponibles sur le marché.

Ce processus est itératif : chaque étape repose sur les résultats des étapes précédentes. Autrement dit, la construction de la courbe des taux se fait progressivement, en remontant de proche en proche le long des maturités.

Taux zéro-coupon et facteurs d’actualisation

Un taux zéro-coupon correspond au taux d’intérêt associé à un investissement ne générant qu’un seul flux à l’échéance, sans paiement intermédiaire.

Autrement dit, il s’agit du taux qui relie directement une valeur actuelle à une valeur future unique. Cette caractéristique en fait un outil particulièrement adapté pour l’actualisation des flux financiers.

À chaque maturité est associé un facteur d’actualisation, qui permet de ramener un flux futur à sa valeur présente, ce facteur s’écrit :

Ce facteur représente la valeur actuelle d’un montant de 1 € reçu à la date t.

Ainsi, plus la maturité est éloignée, plus le facteur d’actualisation est faible, traduisant l’effet du temps et du taux d’intérêt sur la valeur de l’argent.

Dans le cadre du bootstrapping, ces facteurs d’actualisation jouent un rôle central permettant de relier les flux observés sur le marché aux taux zéro-coupon que l’on cherche à déterminer.

Relation de valorisation des obligations

Les taux observés sur le marché proviennent principalement d’instruments versant plusieurs flux, en particulier les obligations.

Une obligation classique distribue en effet :

des coupons périodiques

puis le remboursement du capital à l’échéance

Son prix correspond donc à la somme actualisée de l’ensemble de ces flux.

Dans le cadre du bootstrapping, cette relation de valorisation est essentielle, car elle permet de relier les taux observés sur le marché aux facteurs d’actualisation que l’on cherche à déterminer.

Considérons une obligation de maturité n, versant un coupon annuel et cotée au pair. Sa valeur peut s’écrire comme la somme des flux futurs actualisés :

Cette expression traduit simplement le fait que :

les coupons intermédiaires sont actualisés à l’aide des facteurs déjà connus

le remboursement final est actualisé à l’aide du facteur correspondant à la maturité n

Or, dans cette relation, tous les facteurs d’actualisation sont connus… sauf un.

C’est précisément ce qui permet, à chaque étape, de déterminer un nouveau facteur d’actualisation, puis le taux zéro-coupon associé.

Le bootstrapping repose ainsi directement sur les relations de valorisation des obligations, en utilisant les flux observables pour reconstruire progressivement la courbe des taux.

Construction itérative de la courbe des taux

La construction de la courbe des taux zéro-coupon s’effectue progressivement, en partant des maturités les plus courtes pour aller vers les maturités plus longues.

À chaque étape, on utilise les informations déjà obtenues pour déterminer un nouveau facteur d’actualisation, puis le taux associé.

Maturité 1 — point de départ

Pour la maturité la plus courte, le taux zéro-coupon est directement observable.

Dans ce cas, le facteur d’actualisation s’écrit simplement :

Le taux zéro-coupon correspondant est alors égal au taux observé :

Cette première étape constitue la base de la construction.

Maturité 2 — première étape de construction

Pour une maturité de deux ans, la situation est différente.

L’obligation verse un coupon à la fin de la première année, puis un coupon et le capital à la fin de la deuxième année. Sa valeur s’écrit alors :

Dans cette relation :

Il est donc possible d’isoler ce terme :

Puis d’en déduire le taux zéro-coupon correspondant à deux ans.

Maturités suivantes — principe général

La même logique s’applique pour les maturités plus longues.

À chaque étape, on utilise la relation de valorisation de l’obligation considérée, en intégrant les facteurs d’actualisation déjà déterminés.

On obtient ainsi, pour une maturité n :

Le taux zéro-coupon correspondant est ensuite obtenu à partir du facteur d’actualisation :

Une construction progressive de la courbe

Ce mécanisme met en évidence une caractéristique essentielle du bootstrapping : chaque taux dépend des taux précédemment déterminés.

La courbe des taux zéro-coupon est donc construite de manière séquentielle, en remontant progressivement le long des maturités.

Exemple complet de bootstrapping

Pour illustrer le mécanisme du bootstrapping, considérons une courbe de taux actuariels quotés sur le marché :

1 an : 3 %

2 ans : 3,5 %

3 ans : 4 %

L’objectif est de reconstruire les taux zéro-coupon associés à ces différentes maturités.

Étape 1 — maturité 1 an

Pour la première maturité, le taux zéro-coupon est directement observable.

Le facteur d’actualisation s’écrit :

Étape 2 — maturité 2 ans

On utilise la relation de valorisation :

En remplaçant b1 par sa valeur :

Le taux zéro-coupon correspondant est alors :

Étape 3 — maturité 3 ans

On applique la même logique :

En remplaçant b1 et b2 :

Le taux zéro-coupon associé est alors :

Lecture et interprétation des résultats

Cet exemple met en évidence plusieurs points importants.

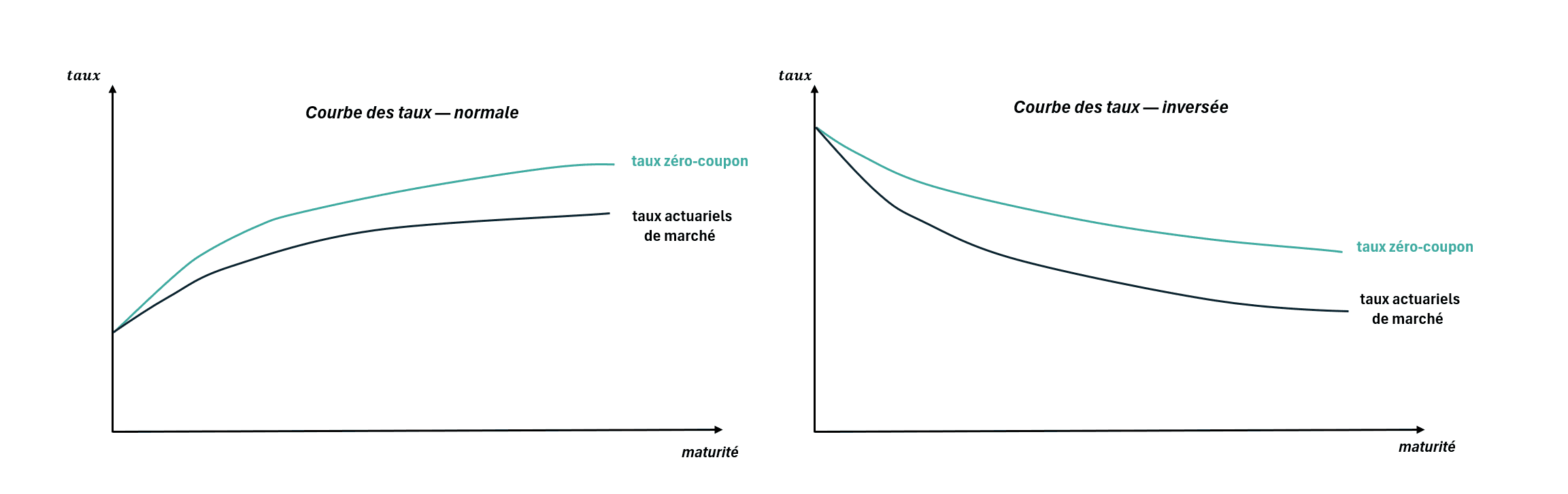

D’une part, les taux zéro-coupon diffèrent des taux actuariels observés sur le marché. Cette différence provient de la structure des flux : les obligations versent plusieurs paiements, ce qui modifie la relation entre prix et rendement.

D’autre part, la construction repose entièrement sur les informations disponibles aux étapes précédentes. Chaque maturité est donc cohérente avec l’ensemble de la courbe.

Enfin, on obtient une structure de taux directement exploitable pour l’actualisation des flux, ce qui constitue l’objectif du bootstrapping.

Interprétation économique de la courbe des taux

La construction de la courbe des taux zéro-coupon à partir des taux de marché met en évidence plusieurs éléments fondamentaux.

Tout d’abord, les taux observés sur les obligations — souvent présentés comme des taux uniques — ne reflètent pas directement le coût du temps pour une maturité donnée. En effet, ceux-ci résultent d’une combinaison de flux répartis dans le temps, ce qui explique pourquoi ils diffèrent des taux zéro-coupon.

Le bootstrapping permet précisément de corriger cette approximation : en isolant les flux élémentaires, il reconstruit une structure de taux cohérente, dans laquelle chaque échéance est associée à un taux spécifique.

Cette structure constitue une représentation plus fidèle des conditions financières du marché et permet de comparer des investissements de maturités différentes, d’évaluer correctement des flux futurs et de mesurer l’impact du temps sur la valeur.

Par ailleurs, la courbe des taux zéro-coupon ainsi obtenue est directement exploitable dans les modèles de valorisation car elle sert de base pour l’actualisation des flux dans de nombreux domaines, qu’il s’agisse d’obligations, de produits dérivés ou plus largement d’actifs financiers.

Enfin, cette approche met en évidence un point essentiel : la valeur d’un actif ne dépend pas seulement de ses flux, mais aussi de la structure des taux utilisée pour les actualiser. Ainsi, une même séquence de flux peut ainsi conduire à des valorisations différentes selon la courbe retenue.

Limites et hypothèses du modèle

La construction présentée repose sur un cadre simplifié, nécessaire pour comprendre le mécanisme du bootstrapping pour lequel plusieurs hypothèses ont été retenues.

Tout d’abord, les obligations utilisées sont supposées sans risque de crédit. Autrement dit, les flux futurs sont considérés comme certains, ce qui permet de se concentrer uniquement sur la dimension temporelle des taux.

Ensuite, les obligations sont supposées cotées au pair et verser des coupons annuels. Cette hypothèse simplifie les calculs, mais ne correspond pas toujours aux conditions réelles de marché, où les prix peuvent s’écarter du pair et les coupons être versés à des fréquences différentes.

Par ailleurs, on suppose l’absence de frictions de marché. Dans la pratique, les conditions de liquidité, les contraintes réglementaires ou encore les spécificités des instruments peuvent influencer les taux observés.

Enfin, les taux utilisés sont considérés homogènes, c’est-à-dire indépendants du risque de signature. Dans la réalité, les taux varient selon l’émetteur, ce qui introduit des écarts supplémentaires entre les différentes courbes.

Ces simplifications n’enlèvent rien à la logique du bootstrapping, mais elles rappellent que la courbe obtenue constitue une approximation du fonctionnement réel des marchés.

Dans la pratique, des méthodes plus avancées permettent d’intégrer ces dimensions, notamment à travers des techniques d’ajustement et d’interpolation.

Conclusion — une étape clé pour comprendre la structure des taux

Le bootstrapping est une étape essentielle pour passer des taux observables sur les marchés à une courbe des taux cohérente et exploitable.

En reconstruisant progressivement les taux zéro-coupon, il permet d’obtenir une structure de taux adaptée à chaque maturité, indispensable pour valoriser correctement des flux financiers.

Au-delà de son aspect technique, cette démarche met en évidence un point fondamental : la valorisation ne repose pas uniquement sur les flux eux-mêmes, mais sur la manière dont ils sont actualisés.

La courbe des taux n’est donc pas un simple outil descriptif, mais un élément central dans l’analyse et la compréhension des marchés financiers.

À retenir

Les taux observés sur le marché ne sont pas directement adaptés à l’actualisation des flux

Les taux zéro-coupon permettent d’associer un taux à chaque maturité

Le bootstrapping consiste à reconstruire ces taux de manière progressive

Chaque étape dépend des informations obtenues aux étapes précédentes

La courbe obtenue constitue une base essentielle pour la valorisation des actifs financiers

➤ Pour aller plus loin :

Le bootstrapping s’inscrit dans un cadre plus large de compréhension des taux d’intérêt et de la valorisation des actifs financiers. Les articles suivants permettent d’en approfondir les mécanismes.

Courbe des taux : définition, structure par terme et taux zéro-coupon

Actualisation : valeur présente, flux financiers et taux d’actualisation

Les taux d’intérêt : calcul, intérêts simples et composés, actualisation et rendement

Marché obligataire : fonctionnement, taux d’intérêt, prix et valorisation des obligations

Coût d’opportunité : définition, calcul et rôle dans la décision financière

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr