Marchés

Courbe des taux : définition, structure par terme et taux zéro-coupon

Introduction : du taux unique à une structure de taux

Dans les articles précédents, nous avons introduit la notion d’actualisation, qui permet de ramener des flux futurs à leur valeur présente.

Cette approche repose sur un principe simple : un euro aujourd’hui vaut plus qu’un euro demain.

Dans ce cadre, la valorisation d’un investissement repose sur l’actualisation des flux futurs à l’aide d’un taux d’intérêt, généralement supposé unique.

Cette hypothèse permet de simplifier les calculs et d’introduire des outils fondamentaux comme la valeur actuelle nette (VAN) ou le taux de rentabilité interne (TRI).

Cependant, cette représentation reste imparfaite.

En pratique, le taux d’intérêt dépend de la durée de l’opération : prêter à un an, deux ans ou dix ans n’implique ni le même risque, ni les mêmes conditions de marché.

Autrement dit, il n’existe pas un seul taux, mais une structure de taux, qui varie selon la maturité.

Cette structure est synthétisée par ce que l’on appelle la courbe des taux, outil central en finance, à la fois pour la valorisation des actifs et pour l’analyse des marchés.

L’analyse s’organise autour des points suivants :

La limite du taux d’actualisation unique

Les taux zéro-coupon : le taux adapté à chaque maturité

La courbe des taux : définition et structure par terme des taux d’intérêt

Actualiser des flux avec une structure de taux

Taux de marché et taux zéro-coupon : quelle différence ?

Construction de la courbe des taux : principe général

Un outil central pour la finance

________________________________________

La limite du taux d’actualisation unique

L’hypothèse d’un taux unique consiste à actualiser tous les flux futurs au même taux r, quelle que soit leur date d’échéance.

Ainsi, la valeur actuelle d’une séquence de flux s’écrit :

Cette approche présente un avantage pédagogique évident, mais elle ne reflète pas fidèlement la réalité des marchés financiers.

En effet, le taux auquel il est possible de prêter ou d’emprunter dépend de la durée de l’opération.

Un flux situé dans un an ne doit pas être actualisé au même taux qu’un flux situé dans dix ans, ces deux flux ne comportant pas le même risque.

Il devient alors nécessaire d’introduire une structure de taux permettant d’associer à chaque échéance un taux unique et donc reflétant un risque spécifique.

Les taux zéro-coupon : le taux adapté à chaque maturité

Afin d’actualiser correctement un flux futur, il est nécessaire d’utiliser un taux correspondant précisément à son échéance.

Considérons un flux certain F_T reçu à une date future T. Il existe alors un taux spécifique r_T permettant de relier directement sa valeur actuelle à sa valeur future :

Ce taux appelé taux zéro-coupon correspond à une opération dans laquelle :

aucun flux intermédiaire n’est versé

les intérêts sont capitalisés jusqu’à l’échéance

un seul paiement est effectué à la fin

Autrement dit, il s’agit du taux associé à un instrument ne versant qu’un unique flux à maturité.

La courbe des taux : définition et structure par terme des taux d’intérêt

L’ensemble des taux zéro-coupon pour différentes maturités compose la courbe des taux, également appelée structure par terme des taux d’intérêt.

Cette courbe associe ainsi à chaque échéance :

un taux spécifique

reflétant les conditions de marché pour cette durée

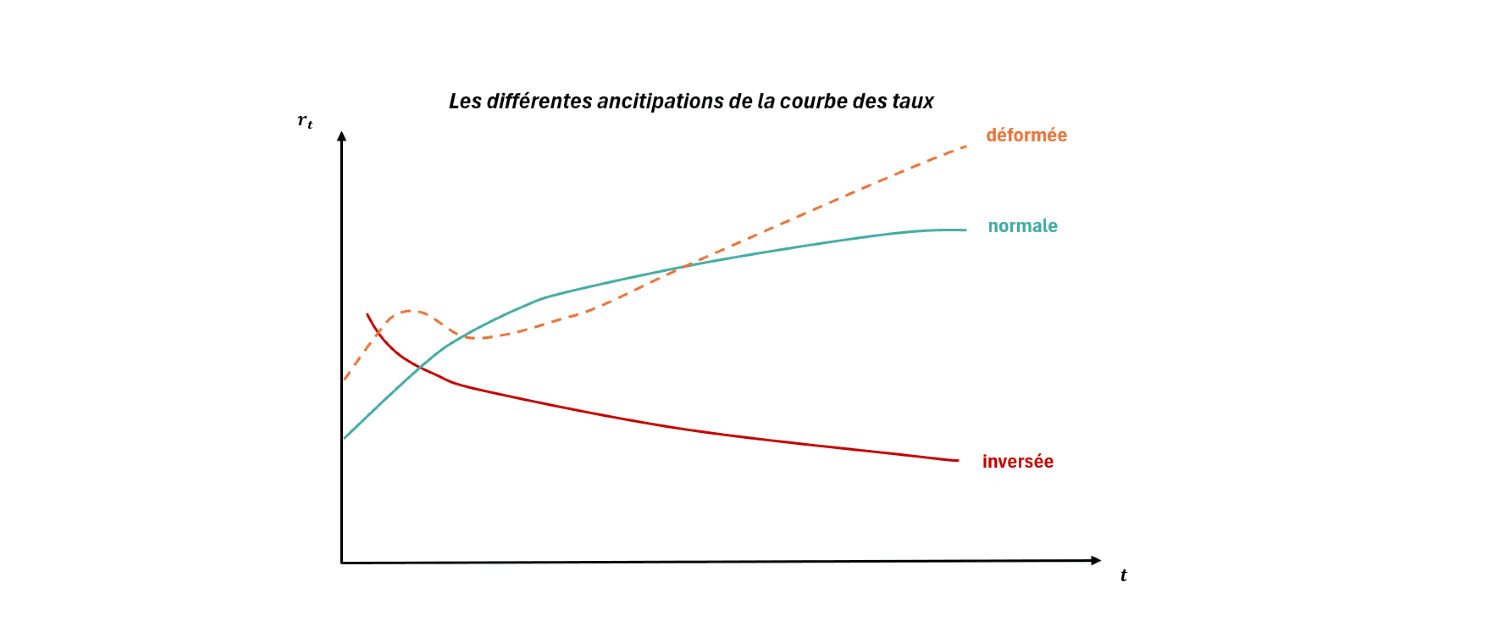

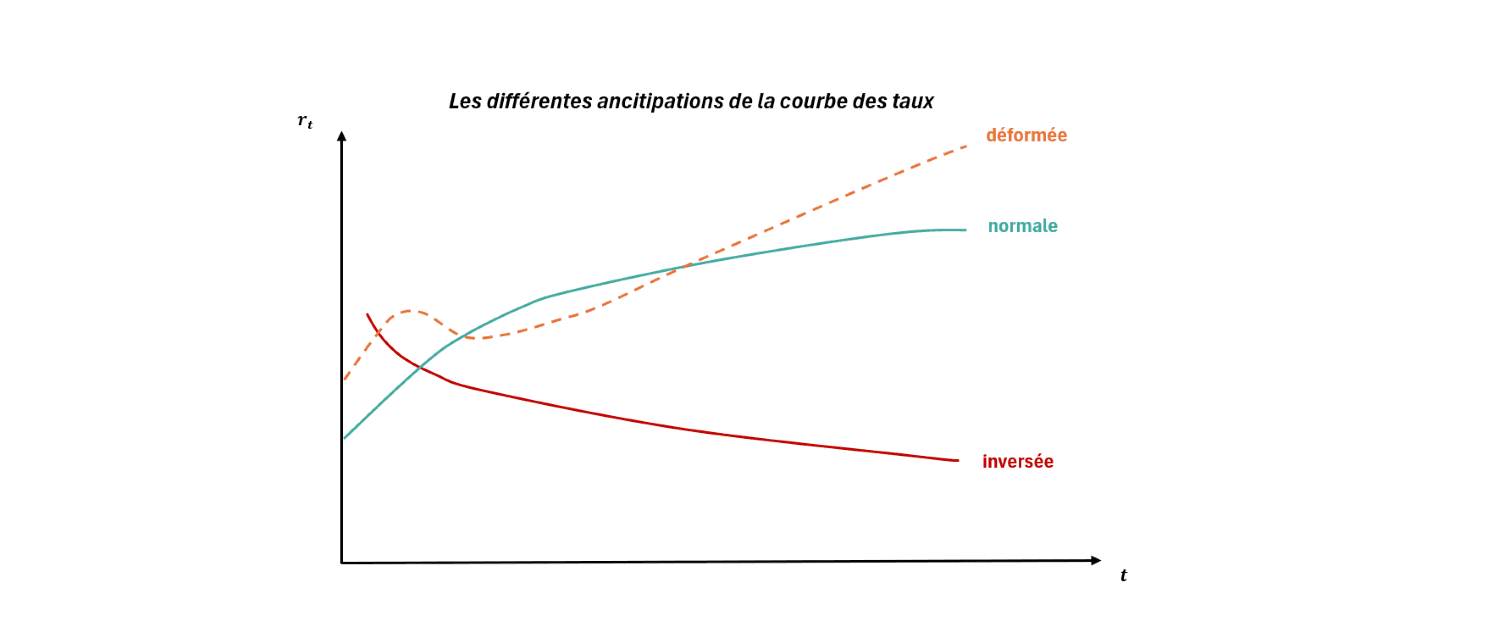

Graphiquement, la courbe des taux représente la relation entre la maturité et le niveau des taux d’intérêt.

Plusieurs formes peuvent alors être observées :

une courbe croissante, lorsque les taux longs sont supérieurs aux taux courts

une courbe plate, lorsque les taux sont proches quelle que soit la maturité

une courbe inversée, lorsque les taux courts sont supérieurs aux taux longs

Ces différentes configurations traduisent des conditions financières distinctes, que l’on analysera plus en détail dans des articles ultérieurs.

Actualiser des flux avec une structure de taux

Dans ce cadre, l’actualisation d’une séquence de flux quelconque doit être adaptée.

Chaque flux est alors actualisé à l’aide du taux correspondant à sa maturité :

où r_t est le taux zéro-coupon associé à l’échéance t.

Cette formulation reflète plus fidèlement la réalité des marchés financiers car elle repose sur une idée simple mais fondamentale selon laquelle chaque flux doit être actualisé au taux qui correspond à sa durée propre.

Ainsi, toute séquence de flux peut être interprétée comme une combinaison de zéro-coupons, chacun étant valorisé à l’aide de son propre facteur d’actualisation.

où r_t est le taux zéro-coupon associé à l’échéance t.

Cette formulation reflète plus fidèlement la réalité des marchés financiers car elle repose sur une idée simple mais fondamentale selon laquelle chaque flux doit être actualisé au taux qui correspond à sa durée propre.

Ainsi, toute séquence de flux peut être interprétée comme une combinaison de zéro-coupons, chacun étant valorisé à l’aide de son propre facteur d’actualisation.

Taux de marché et taux zéro-coupon : quelle différence ?

Dans la pratique, les taux observés sur les marchés financiers ne sont pas directement des taux zéro-coupon, les obligations classiques versant en effet des coupons intermédiaires.

Le taux associé à ces instruments qui est souvent appelé taux actuariel ou yield, reflète une combinaison de flux répartis dans le temps.

Ces taux ne peuvent donc pas être utilisés directement pour actualiser des flux spécifiques.

Il est alors nécessaire de les transformer afin d’obtenir une courbe de taux zéro-coupon cohérente.

Cette opération consiste à extraire, à partir des prix de marché, les taux correspondant à chaque échéance.

Sans entrer dans le détail des méthodes de calcul, cette construction repose sur une logique simple :

les taux zéro-coupon sont déterminés de manière progressive, en partant des maturités les plus courtes vers les plus longues.

Construction de la courbe des taux : principe général

La construction de la courbe des taux zéro-coupon repose sur une idée fondamentale selon laquelle chaque instrument de marché peut être décomposé en une combinaison de flux futurs, eux-mêmes assimilables à des zéro-coupons.

L’absence d’opportunité d’arbitrage implique qu’un taux unique doit prévaloir pour chaque maturité donnée et par conséquence qu’il existe un facteur d’actualisation unique pour chaque échéance :

Toute séquence de flux peut alors être valorisée comme une somme de flux actualisés à l’aide de ces facteurs :

La construction détaillée de cette courbe, notamment à partir des obligations de marché, repose sur une méthode spécifique appelées bootstrapping.

Un outil central pour la valorisation et les marchés financiers

La courbe des taux est un outil fondamental notamment pour la valorisation des titres financiers car elle relie trois dimensions essentielles de la finance :

le temps, à travers les différentes maturités

le taux d’intérêt, qui reflète la rémunération du capital

la valorisation, en permettant d’actualiser les flux futurs

Elle est ainsi utilisée pour :

valoriser les obligations et les instruments financiers

comparer des investissements

analyser les conditions financières globales

Sa forme et ses évolutions contiennent également des informations importantes sur les anticipations de marché, les primes de risque et la perception du futur.

Ces aspects feront l’objet d’analyses plus approfondies dans la suite du parcours.

Conclusion

La courbe des taux permet de dépasser l’hypothèse simplificatrice d’un taux unique en introduisant une structure adaptée à la réalité des marchés.

En associant à chaque maturité un taux spécifique, elle permet d’actualiser rigoureusement les flux financiers et constitue un outil central pour la valorisation des classes d'actifs.

Au-delà de sa dimension technique, elle joue également un rôle essentiel dans la compréhension des marchés financiers et de leurs dynamiques.

À retenir

Le taux d’actualisation dépend de la maturité des flux

Les taux zéro-coupon permettent d’actualiser précisément chaque flux

La courbe des taux représente l’ensemble des taux selon les échéances

Chaque flux doit être actualisé avec le taux correspondant à sa durée

La courbe des taux est un outil central pour la valorisation et l’analyse financière

➤ Pour aller plus loin :

Pour approfondir ces notions et comprendre leur application sur les marchés financiers :

Construire la courbe des taux zéro-coupon : méthode du bootstrapping

Marché obligataire : fonctionnement, taux d’intérêt, prix et valorisation des obligations

Les taux d’intérêt : calcul, intérêts simples et composés, actualisation et rendement

Actualisation : valeur présente, flux financiers et taux d’actualisation

Taux actuariel, TRI, taux d’intérêt: définition, calcul et interprétation

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr