Portefeuille

Rendement espéré, variance et théorie moderne du portefeuille

Introduction : du rendement espéré au choix de portefeuille

Dans la section consacrée aux marchés financiers, nous avons vu que le rendement constitue la contrepartie du risque. Cette incertitude peut prendre différentes formes selon la nature de l’investissement : volatilité du prix, risque de perte en capital, risque de crédit, risque de liquidité ou encore risque de contrepartie.

Afin d’accepter cette incertitude, les investisseurs exigent une rémunération : plus le risque perçu est élevé, plus le rendement attendu est important. Cette relation fondamentale joue un rôle central dans les marchés financiers puisqu’elle participe à la détermination du prix des actifs à travers l’actualisation des flux futurs.

Nous avons également vu que des outils comme le taux de rentabilité interne (TRI) ou la valeur actuelle nette (VAN) permettent d’évaluer et de comparer différents investissements. Toutefois, ces outils restent souvent présentés dans le cadre d’un actif considéré isolément.

Or, en pratique, un investisseur ne détient généralement pas un seul actif mais un portefeuille composé de plusieurs investissements.

L’enjeu ne consiste alors plus uniquement à rechercher le rendement le plus élevé, mais à comprendre comment différentes classes d'actifs interagissent entre eux au sein d’un portefeuille.

Deux actifs risqués pris séparément peuvent, une fois combinés, réduire le risque global du portefeuille grâce au principe de diversification.

Cette idée constitue l’un des fondements de la gestion de portefeuille moderne : le risque d’un portefeuille ne dépend pas uniquement du risque individuel de chaque actif, mais également de la manière dont leurs évolutions se combinent.

Lorsque les flux futurs des titres financiers sont parfaitement connus à l’avance, comparer plusieurs investissements reste relativement simple. En revanche, dans un environnement incertain où les rendements futurs ne peuvent être anticipés avec certitude, la construction d’un portefeuille devient un arbitrage permanent entre risque, rendement et diversification.

L’analyse s’organise autour des points suivants :

Espérance de rendement et risque futur

Intuition de la fonction d’utilité : l’espérance d’utilité

Le critère Espérance – variance

Critère espérance–variance et espérance d’utilité

Le cas particulier de la loi normale

________________________________________

Espérance de rendement et risque futur

Nous avons défini le rendement comme la rémunération du risque pris par l’investisseur.

Cette rémunération peut provenir de deux sources principales :

les flux générés par l’actif au cours de sa détention (dividendes, coupons, loyers, etc.) ;

la variation du prix de l’actif entre l’achat et la revente.

Jusqu’à présent, nous avons principalement raisonné à partir de rendements et de risques observés a posteriori, c’est-à-dire une fois l’investissement réalisé.

Or, au moment de la décision d’investissement — en t0 — l’investisseur ne connaît pas encore les rendements futurs : il ne sait ni de combien le prix de l’actif évoluera, ni quels seront exactement les flux futurs générés par cet investissement.

Le rendement devient alors une anticipation et on parle ainsi de rendement espéré ou d’espérance de rendement.

En probabilité, l’espérance correspond à une moyenne pondérée des différents résultats possibles par leur probabilité d’occurrence.

Pour un actif financier, l’espérance de rendement peut s’écrire :

Cette formule signifie que le rendement espéré correspond à la moyenne des rendements possibles pondérés par leur probabilité d’apparition.

Appliquée à la finance, cette notion permet de représenter le rendement moyen qu’un investisseur peut espérer obtenir compte tenu des différents scénarios envisageables.

Le risque, quant à lui, ne correspond plus uniquement à une perte observée dans le passé, mais à l’incertitude entourant les rendements futurs.

Cette incertitude est souvent mesurée par la volatilité attendue des rendements, c’est-à-dire l’ampleur potentielle des fluctuations autour du rendement espéré.

Intuition de la fonction d’utilité : l’espérance d’utilité

Un investissement financier peut être vu comme une promesse de flux futurs dont la réalisation reste incertaine.

Du point de vue de l’investisseur, cette situation ressemble donc à un problème de loterie : plusieurs résultats étant possibles, chacun avec une certaine probabilité.

La question devient alors la suivante : comment comparer différentes opportunités risquées ?

Pendant longtemps, l’analyse reposait simplement sur l’espérance mathématique des gains.

Autrement dit, un individu était supposé choisir systématiquement la loterie dont le gain moyen espéré était le plus élevé.

L’espérance d’un gain peut s’écrire :

Dans cette approche, un individu devrait être indifférent entre : recevoir avec certitude le gain moyen ou participer à la loterie correspondante.

Pourtant, plusieurs exemples montrent que ce comportement ne correspond pas à la réalité.

Premier contre-exemple : une loterie simple

Considérons la loterie suivante :

50 % de probabilité de gagner 0 € ;

50 % de probabilité de gagner 10 000 €.

L’espérance de gain est alors égale à :

En théorie, un individu devrait donc être indifférent entre :

recevoir 5 000 € avec certitude ;

ou jouer à cette loterie.

Or, dans la pratique, la plupart des individus préfèrent recevoir les 5 000 € de manière certaine.

Ce comportement traduit une aversion au risque, qui s’explique notamment par le fait que l’utilité procurée par la richesse n’augmente pas de manière linéaire.

En effet, les premiers euros possèdent généralement une utilité plus importante que les suivants.

Autrement dit, l’utilité de 10 000 € est souvent inférieure au double de l’utilité de 5 000 € : on parle alors d’utilité marginale décroissante de la richesse.

Le paradoxe de Saint-Pétersbourg

Ce raisonnement est renforcé par le célèbre paradoxe de Saint-Pétersbourg, étudié notamment par Daniel Bernoulli au XVIIIe siècle, dont le jeu est le suivant :

une pièce est lancée jusqu’à l’obtention du premier “face” ;

si le premier “face” apparaît au premier lancer, le joueur gagne 2 € ;

au deuxième lancer : 4 € ;

au troisième : 8 € ;

et ainsi de suite.

Le gain est donc égal à : 2 x 2 x 2 x 2 … 2 (n fois) = 2 ^ n

où n représente le nombre de lancers nécessaires avant l’apparition du premier “face”.

L’espérance mathématique du gain devient alors infinie.

Et pourtant, dans la réalité, presque aucun individu n’accepterait de payer une somme très élevée pour participer à ce jeu.

L’explication repose sur la même raison : chaque euro supplémentaire procure une utilité de plus en plus faible.

Par conséquent, doubler une richesse ne signifie pas doubler l’utilité ressentie du participant.

L’espérance d’utilité

Pour résoudre ce problème, Bernoulli et Cramer proposent de ne plus raisonner directement sur les gains monétaires, mais sur leur utilité pour l’individu, en introduisant alors une fonction d’utilité U(W), croissante mais concave :

croissante car davantage de richesse reste préférable ;

concave car l’utilité marginale décroît avec la richesse.

L’investisseur ne cherche alors plus à maximiser l’espérance de gain, mais l’espérance d’utilité :

Cette approche constitue l’un des fondements théoriques de la finance moderne et permet notamment de formaliser l’aversion au risque des investisseurs.

La forme exacte de la fonction d’utilité dépend des préférences propres à chaque individu et reflète notamment son niveau d’aversion au risque.

Le critère Espérance – variance

Si les investisseurs sont averses au risque, alors ils ne cherchent pas uniquement à maximiser le rendement espéré.

En effet, ceux-ci arbitrent entre le rendement attendu et le risque associé à ce rendement.

Cette idée constitue le fondement du critère espérance–variance, au cœur de la théorie moderne du portefeuille développée notamment par Harry Markowitz.

L’investisseur cherche alors l’espérance de rendement la plus élevée possible pour le niveau de risque le plus faible possible.

Le rendement espéré est mesuré par l’espérance mathématique des rendements futurs.

Le risque est généralement mesuré par la variance ou son équivalent plus courant en finance, l’écart-type (volatilité).

La variance mesure la dispersion des rendements autour de leur moyenne et peut s’écrire :

Ou sous forme discrète :

Plus les rendements s’éloignent de leur moyenne, plus la variance est élevée, et plus l’investissement est considéré comme risqué.

Critère espérance–variance et espérance d’utilité

Le critère espérance–variance constitue une approximation plus simple du comportement des investisseurs que l’approche par l’espérance d’utilité.

L’approche par l’utilité repose sur des fondements théoriques plus généraux puisque chaque investisseur possède sa propre fonction d’utilité et donc sa propre perception du risque.

À l’inverse, le critère espérance–variance résume le risque uniquement à travers la dispersion statistique des rendements.

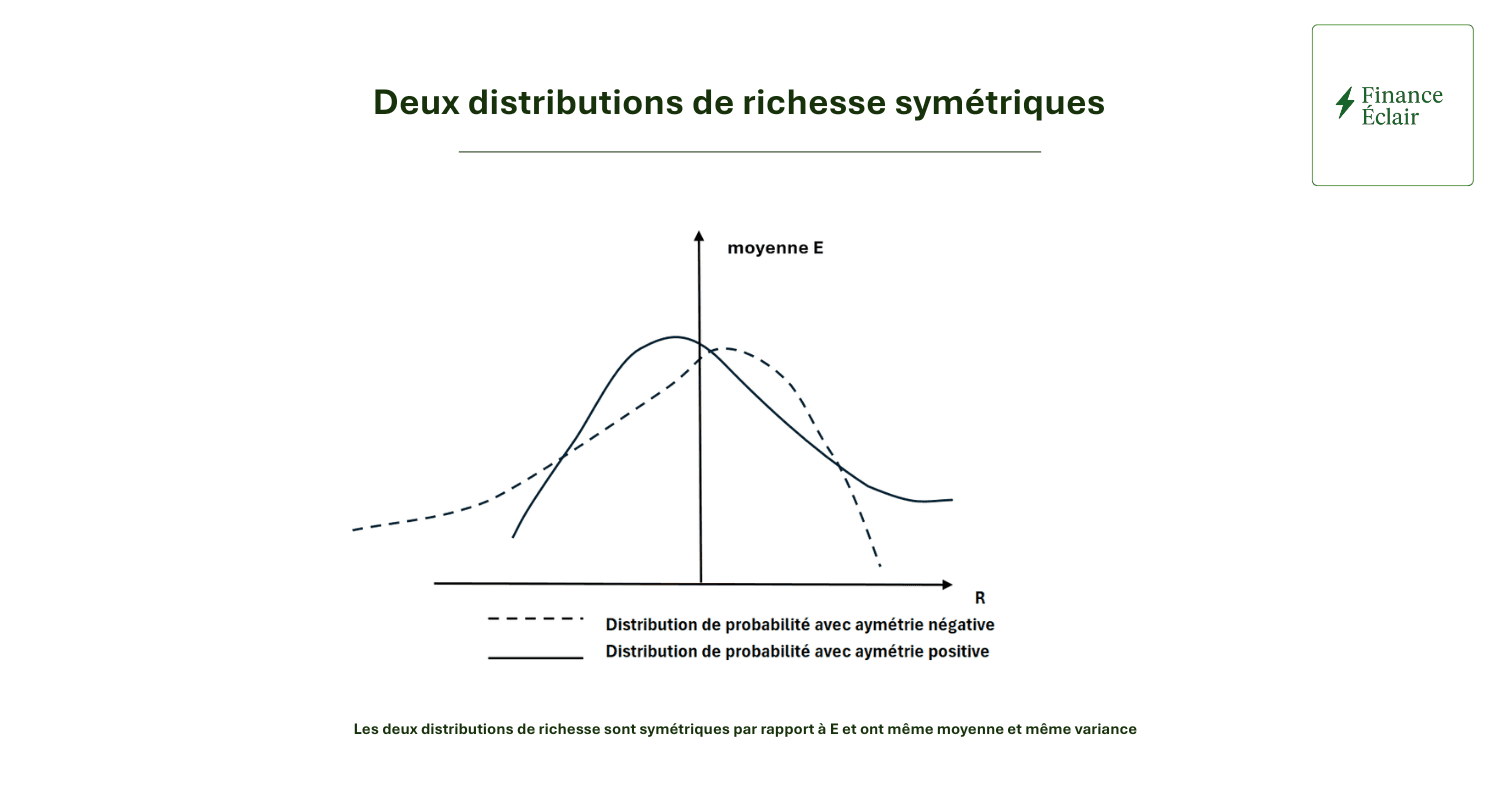

Cette approche présente certaines limites car la variance traite de manière identique les écarts positifs par rapport à la moyenne et les écarts négatifs.

Or, dans la réalité, les investisseurs apprécient généralement davantage les distributions présentant des gains extrêmes que celles exposant à des pertes extrêmes.

Deux investissements peuvent ainsi avoir la même espérance et la même variance mais des distributions de rendements très différentes.

L’un peut présenter davantage de fortes pertes potentielles, tandis qu’un autre peut offrir davantage de gains extrêmes.

Cette caractéristique est notamment étudiée à travers l’asymétrie de la distribution des rendements, appelée skewness en statistique.

Le cas particulier de la loi normale

Malgré ces limites, le critère espérance–variance devient particulièrement pertinent lorsque les rendements suivent une loi normale.

Dans ce cas, toute la distribution des rendements est entièrement caractérisée par deux paramètres : l’espérance et la variance.

Autrement dit, connaître ces deux paramètres suffit à décrire complètement la distribution des rendements.

L’espérance d’utilité peut alors s’écrire comme une fonction dépendant uniquement de ces deux variables :

Dans ce cadre, un investisseur averse au risque cherchera naturellement à maximiser le rendement espéré et à minimiser la variance des rendements.

Cette logique constitue la base de la théorie moderne de la diversification et de la construction de portefeuille.

Conclusion

Le choix d’un investissement ne repose donc pas uniquement sur son rendement potentiel, mais également sur le niveau d’incertitude intrinsèquement lié à ce rendement.

Dans un environnement où les flux futurs restent inconnus, les investisseurs raisonnent en termes de rendement espéré et de risque futur.

L’aversion au risque conduit alors les investisseurs à arbitrer entre ces deux dimensions : rechercher le rendement le plus élevé possible tout en limitant l’incertitude supportée.

Cette logique repose en partie sur le choix du critère espérance–variance et pose les bases de la théorie moderne de la gestion de portefeuille.

Lorsque les rendements suivent une loi normale, l’espérance et la variance deviennent les deux paramètres centraux permettant d’évaluer un investissement risqué.

Ces concepts sont à la base des mécanismes de diversification et de construction de portefeuille qui seront étudiés dans les articles suivants.

À retenir

Le rendement futur d’un investissement reste incertain au moment de la décision d’investissement.

L’investisseur raisonne alors en termes de rendement espéré et de risque futur.

L’espérance mathématique représente le rendement moyen attendu compte tenu des différents scénarios possibles.

Les investisseurs sont généralement averses au risque.

L’utilité procurée par la richesse augmente de manière décroissante.

Les investisseurs arbitrent entre rendement espéré et niveau de risque.

Le risque est souvent mesuré par la variance ou la volatilité des rendements.

Le critère espérance–variance constitue une base essentielle de la théorie moderne du portefeuille.

Sous l’hypothèse de normalité des rendements, l’espérance et la variance suffisent à caractériser la distribution des rendements.

➤ Pour aller plus loin :

La théorie espérance–variance constitue la base de la gestion de portefeuille moderne.

Pour approfondir :

Les taux d’intérêt : calcul, intérêts simples et composés, actualisation et rendement

Actualisation : valeur présente, flux financiers et taux d’actualisation

Taux actuariel, TRI, taux d’intérêt: définition, calcul et interprétation

Risque et rendement : définition, calcul et relation fondamentale en finance

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr