Marchés

Marché financier : rôle, fonctionnement et acteurs clés

Introduction : le cœur du financement de l’économie

Les marchés financiers occupent une place centrale dans l’économie de marché moderne car ils permettent de faire circuler l’épargne vers l’investissement, de financer les entreprises, les États ou les collectivités mais aussi de donner un prix aux actifs financiers.

De manière générale on définit un marché comme le lieu — physique ou numérique — de la rencontre entre des acheteurs et des vendeurs. On y échange des titres financiers lorsqu’il s’agit d’un marché financier.

Comprendre leur fonctionnement, leurs acteurs et leur rôle est une étape essentielle pour tout investisseur, car c’est sur les marchés financiers que se forment les prix des classes d'actifs, se reflètent les anticipations des agents économiques et que se créent les opportunités d’investissement.

L’analyse s’organise autour des points suivants :

Un espace d’allocation du capital

Les flux financiers et la valorisation des actifs

L’allocation ou le transfert du risque

La transmission de l’information

Les conditions de bon fonctionnement des marchés financiers

Les différents intervenants

Les deux circuits de financement

________________________________________

Qu’est-ce qu’un marché financier ?

Les marchés financiers sont au cœur du système économique.

Ils constituent le lieu — physique ou virtuel — où se rencontrent les agents économiques pour échanger des capitaux, répartir des risques et transmettre de l’information.

De manière plus simple, ils permettent à l’épargne de financer l’économie.

Cet échange se matérialise notamment sous la forme de flux financiers échelonnés dans le temps et/ou soumis à certaines conditions.

On distingue plusieurs types de marchés financiers, notamment : le marché monétaire (dette à court terme), le marché obligataire (dette à moyen et long terme), le marché des actions (parts du capital des entreprises), mais aussi les marchés des devises, des matières premières ou des produits dérivés.

Leur fonctionnement conditionne directement la circulation de l’argent et, par extension, le rythme et la structure de l’économie réelle.

Un espace d’allocation du capital

La fonction première du marché financier est de faciliter l’allocation du capital. Autrement dit, mettre en relation ceux qui disposent d’un excédent de ressources et souhaitent le placer (les investisseurs) avec ceux qui ont un besoin de financement (les emprunteurs).

Cette mise en relation se fait principalement sur deux grands segments :

Le marché des taux, où s’échangent des titres de dette (créances). Il se subdivise en :

Marché monétaire : financements à court terme (moins d’un an), utilisé par les banques, entreprises et parfois collectivités.

Marché obligataire : financements à moyen et long terme, destinés aux entreprises, États et collectivités publiques.

Le marché des actions, où s’échangent des parts de propriété dans le capital des entreprises.

Dans tous les cas, les titres financiers représentent une promesse de flux de trésorerie futurs. Par exemple, dans le cas d’une obligation, l’investisseur débourse une somme initiale, reçoit des intérêts réguliers, puis récupère le capital à l’échéance. Pour l’emprunteur, le processus est inverse : entrée de fonds immédiate, remboursement futur.

Les flux financiers et la valorisation des actifs

Tout titre financier — qu’il s’agisse d’une obligation, d’une action ou d’un produit dérivé — correspond à une série de flux de trésorerie futurs.

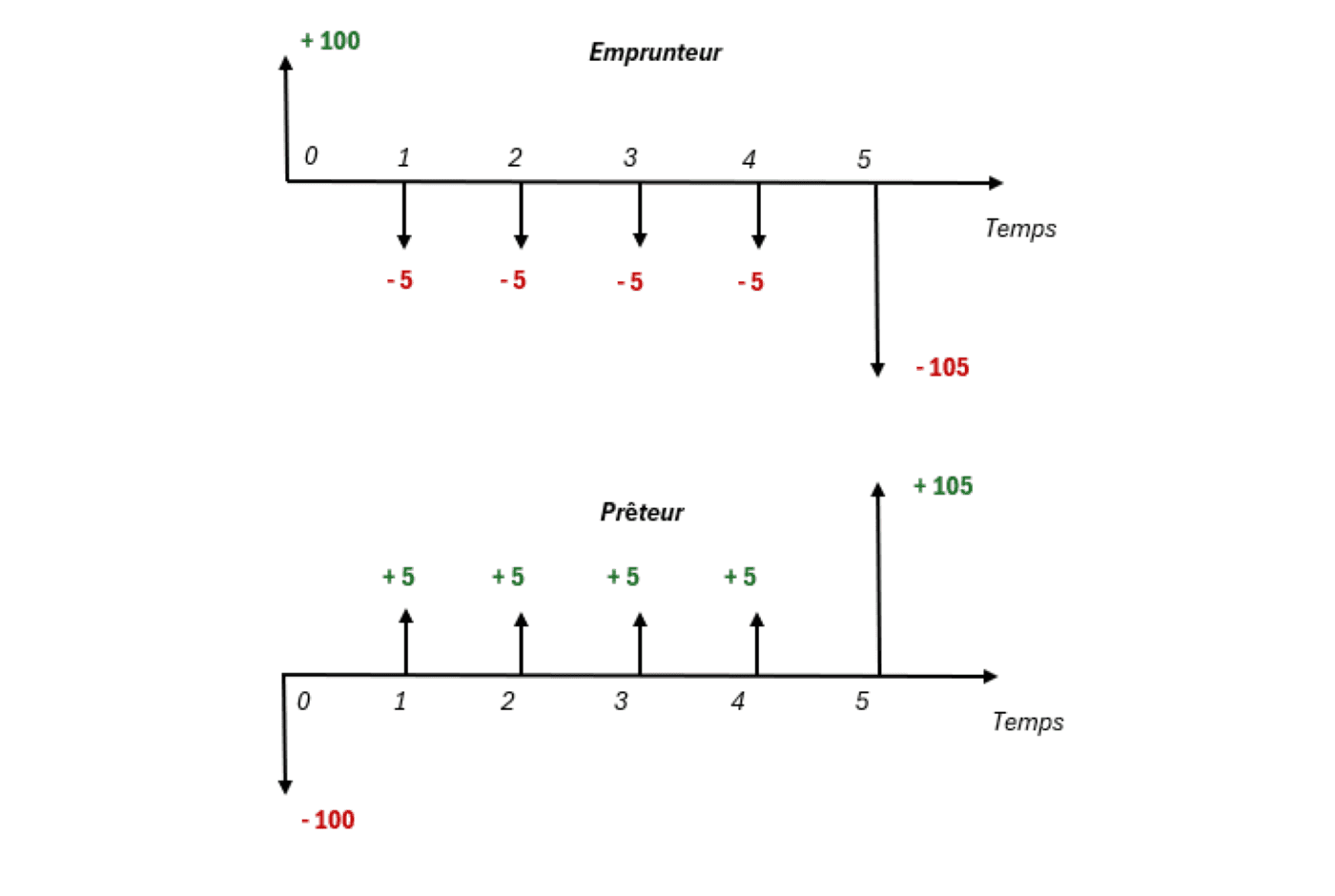

Prenons l’exemple d’un prêt obligataire : pendant toute la durée du contrat, le débiteur verse des intérêts au créancier.

Pour l’emprunteur, ces intérêts représentent le coût de son financement ; pour le prêteur, ils constituent la rentabilité de son investissement.

À l’échéance, le montant initial prêté est remboursé, générant l’opération inverse : sortie de fonds pour le débiteur, entrée de fonds pour le créancier.

On peut donc représenter ce mécanisme par une symétrie de flux entre les deux parties, avec des entrées et sorties qui s’inversent au fil du temps.

Ce fonctionnement est au cœur des marchés financiers, mais aussi du processus de création et destruction monétaire, que nous détaillerons plus tard, étroitement lié au rôle des banques dans l’intermédiation et la création monétaire.

Comprendre cette logique est essentiel : tout le métier des marchés consiste à attribuer un prix à ces flux futurs (intérêts, dividendes, remboursements, etc.).

Symétrie du flux de trésorerie entre emprunteur et prêteur

(Exemple d’un contrat de 100 euros prêtés à 5% pour une durée de 5 ans, flux positif/négatif pour chaque partie)

L’allocation ou le transfert du risque

Le marché financier ne se limite pas à l’échange de capitaux : il permet aussi de transférer et de gérer le risque, notamment grâce aux produits dérivés (options, swaps, contrats à terme).

Ces instruments ne nécessitent pas toujours de versement au comptant lors de la transaction, mais permettent de se protéger contre l’évolution défavorable d’un prix, d’un taux ou d’un taux de change.

Exemple concret :

Une entreprise française exporte aux États-Unis et encaissera prochainement des dollars. Si l’euro s’apprécie face au dollar, la valeur en euros de ses recettes diminue ; inversement, une entreprise importatrice qui doit payer ses achats en dollars voit son coût augmenter si l’euro se déprécie.

Les deux peuvent conclure un contrat à terme sur devises : à l’échéance, l’exportateur livrera ses dollars contre un montant en euros fixé à l’avance, tandis que l’importateur recevra les dollars dont il a besoin en versant ce même montant en euros. Chacune verrouille ainsi le taux de change applicable à ses flux futurs et neutralise son risque de change.

La transmission de l’information

Les marchés financiers jouent aussi un rôle de “capteurs” et de “réflecteurs” de l’information économique.

Les prix des classes d'actifs intègrent en permanence les nouvelles données disponibles : résultats d’entreprises, indicateurs macroéconomiques, décisions politiques, annonces de banques centrales… Chaque transaction contribue à mettre à jour ces prix, qui deviennent ainsi un signal global et instantané pour les investisseurs.

La capacité d’un marché financier à transmettre l’information de manière rapide et fiable ne suffit pas à garantir son bon fonctionnement.

Pour que cette information se traduise en décisions efficaces et en échanges équilibrés, le marché doit aussi respecter certaines conditions essentielles qui assurent une allocation optimale des ressources et des risques.

Les conditions d’un marché sain

Pour que le marché remplisse correctement ses fonctions, certaines conditions doivent être réunies :

Équilibre de l’offre et de la demande : dans un marché compétitif, aucun acteur — aussi important soit-il — ne peut influencer durablement les prix par la seule taille de ses ordres. Le prix d’équilibre émerge d’un processus d’ajustement dynamique, comparable à une enchère, où nul ne vend en dessous du prix de marché et nul n’achète au-dessus.

Absence d’opportunité d’arbitrage : il ne doit pas être possible de réaliser un gain certain sans risque et sans mise de fonds initiale. Par exemple, si un portefeuille “synthétique” coûte plus cher que la somme des actifs qui le composent, un opérateur pourrait le vendre à découvert et acheter séparément les actifs, encaissant un profit immédiat sans risque — une anomalie qui, en théorie, est rapidement corrigée.

Efficience : les prix doivent refléter à tout instant l’ensemble de l’information pertinente disponible. Les intervenants les mieux informés réagissent immédiatement, et leurs transactions ajustent les prix, empêchant ainsi la génération durable de rendements “anormaux” par exploitation d’inefficiences.

Liquidité : un marché liquide permet d’acheter ou de vendre un actif en quantité significative sans provoquer de variations excessives de prix. Elle dépend de la profondeur (écart entre prix proposés et prix actuels) et de la largeur (nombre d’ordres proches du prix d’équilibre). Un manque de liquidité peut forcer un investisseur à sortir à un prix défavorable, voire l’empêcher de sortir du tout.

Ces principes ne sont pas de simples théories : ils conditionnent la confiance des acteurs et la stabilité du système.

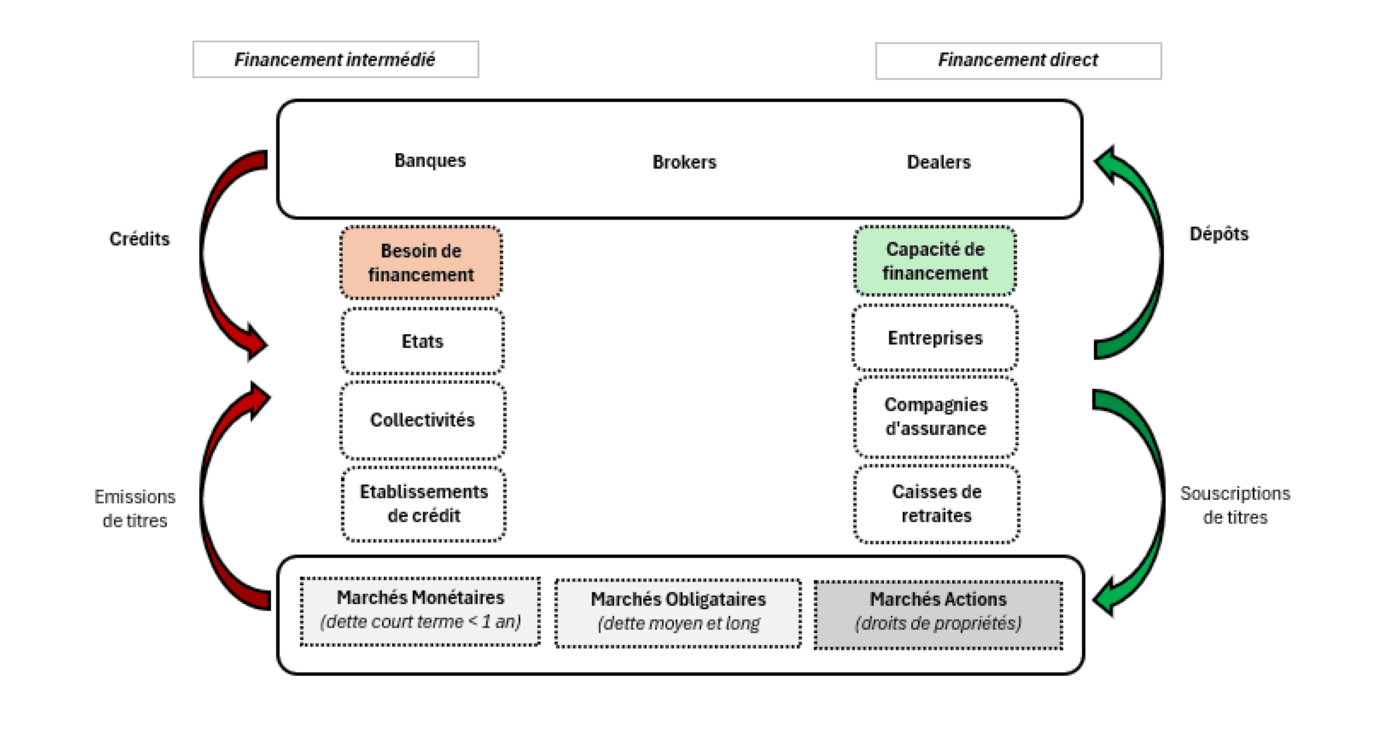

Tout comme on distingue, dans l’économie, deux grands types d’agents — ceux qui disposent de liquidités et ceux qui recherchent un financement — on peut également classer les intervenants du marché des taux (qu’il s’agisse du marché monétaire ou obligataire) en plusieurs catégories.

Les différents intervenants

Les acteurs du marché financier peuvent être classés en quatre grandes catégories :

Les prêteurs structurels

Ce sont les acteurs dont la vocation est d’allouer durablement des ressources financières. On y retrouve les banques centrales, les fonds d’investissement (OPCVM) qui collectent l’épargne pour l’investir sur le marché monétaire, le marché obligataire ou le marché action, les compagnies d’assurance, les caisses de retraite, les caisses de dépôts et de consignation, ainsi que, dans une moindre mesure, les particuliers. Leur rôle clé est d’alimenter en capitaux les différents segments du marché.Les emprunteurs structurels

Cette catégorie regroupe principalement les États, qui émettent des titres de dette à court, moyen et long terme, mais aussi les collectivités locales, les établissements de crédit et certaines grandes entreprises. Ces acteurs ont un besoin constant de financement pour couvrir leurs dépenses, investir ou refinancer leur dette existante.Les agents à position variable

Certains acteurs peuvent être tantôt prêteurs, tantôt emprunteurs selon leur situation conjoncturelle. C’est le cas du système bancaire (hors banque centrale), qui est souvent net emprunteur sur le marché interbancaire, ou des entreprises, qui, en France, sont globalement net prêteuses. Leur rôle est plus opportuniste, s’adaptant aux conditions économiques et à leurs besoins de trésorerie.Les intermédiaires de marché

Ce sont les acteurs qui facilitent la rencontre entre l’offre et la demande. Les courtiers (“brokers”) agissent pour le compte de clients, tandis que les “dealers” interviennent pour leur propre compte afin de fournir de la liquidité. Leur présence est indispensable au bon fonctionnement du marché, en particulier pour maintenir des prix compétitifs et des transactions fluides.

Les deux circuits de financement

Conclusion : un pilier de l’économie réelle et financière

Les marchés financiers ne sont pas de simples “places” où l’on échange des titres. Ils assurent la circulation des capitaux, facilitent le financement de l’économie, répartissent les risques et transmettent l’information.

Leur bon fonctionnement repose sur des règles implicites — équilibre, efficience, absence d’arbitrage et liquidité — et sur l’action coordonnée d’une diversité d’acteurs aux intérêts parfois divergents, mais complémentaires.

Pour l’investisseur, comprendre cette mécanique, depuis les flux financiers élémentaires jusqu’aux structures plus complexes de couverture et d’allocation, est essentiel.

Cela permet non seulement d’évaluer les opportunités et les risques propres à chaque classe d'actif, mais aussi de mieux appréhender les mouvements plus larges qui animent les marchés et influencent la valeur des portefeuilles.

À retenir

Le marché financier permet de mettre en relation épargnants et emprunteurs

Il organise l’échange de flux financiers dans le temps

Il permet à la fois d’allouer le capital et de transférer le risque

Les prix y intègrent en permanence l’information disponible

Il regroupe plusieurs segments : actions, obligations et marché monétaire

➤ Pour aller plus loin

Ces mécanismes constituent la base de l’analyse financière.

Pour approfondir :

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr