Investir 100 000 euros : allocation, risque et gestion de portefeuille

100 000 euros.

C’est une somme significative.

Certes, elle ne permet pas encore une liberté financière totale, mais elle constitue un véritable cap dans la vie d’un investisseur.

C’est aussi un objectif atteignable : 200 euros d’épargne mensuelle sur 40 ans, investis correctement, peuvent permettre d’y parvenir.

Et une fois ce capital constitué, ses effets deviennent concrets.

À titre d’ordre de grandeur :

— à 3% par an, cela représente environ 250 euros par mois

— à 7% par an, près de 600 euros par mois

— à 10% par an, plus de 800 euros par mois, au prix d’une volatilité élevée

Et si ce capital est disponible plus tôt dans la vie — à la suite d’un héritage par exemple — il peut se transformer en plus d’un million d’euros sur 30 ans à un rendement proche de 8% par an.

Autrement dit, il ne s’agit plus seulement d’investir. Il s’agit de gérer un capital.

Préserver avant de faire croître

À ce niveau, la question change de dimension.

Elle ne se pose plus en termes de croissance du capital mais en termes de préservation.

Une mauvaise décision n’a en effet plus le même impact.

Une variation de 10%, c’est 10 000 euros.

Une baisse de 20%, c’est l’équivalent d’une année de salaire pour beaucoup d’investisseurs.

Le risque devient concret et très perceptible.

C’est précisément pour cette raison que l’horizon d’investissement devient déterminant.

Disposer de 100 000 euros à 20 ans ne s’investit pas de la même manière qu’à 60 ans.

Le vrai sujet : le risque acceptable

L’investisseur qui a atteint le stade des 100 000 euros ne se demande plus : quel rendement viser mais quelle amplitude de perte est acceptable et sur quelle durée.

Un portefeuille peut perdre :

— 20%

— 30%

— parfois davantage

Et mettre plusieurs années à se reconstituer.

Ce sont ces paramètres qui doivent guider les décisions.

La psychologie devient centrale

À ce stade, la difficulté ne se pose pas seulement en termes financiers.

Elle est aussi psychologique.

Les mêmes variations en pourcentage n’ont pas le même impact :

— sur 1 000 euros

— sur 10 000 euros

— ou sur 100 000 euros

Une baisse de 20% peut représenter plusieurs années d’épargne.

Et dans ces moments-là, une prise de risque trop élevée et la réaction instinctive c’est souvent de réduire son exposition… au pire moment.

C’est précisément ce que doit éviter une bonne structure.

L’importance de l’allocation

À ce niveau, l’allocation devient donc centrale.

Elle ne vise pas uniquement à optimiser la performance, mais à construire un portefeuille :

— capable de résister aux phases de marché difficiles

— cohérent avec l’horizon

— et surtout tenable dans le temps

Un portefeuille trop agressif peut générer de la performance… mais devenir impossible à conserver.

À l’inverse, une structure adaptée permet de :

— limiter les pertes

— réduire les temps de récupération

— et maintenir une discipline d’investissement

Discipline et rééquilibrage

Gérer un portefeuille de 100 000 euros implique naturellement une certaine discipline.

Les marchés évoluent.

Les pondérations dérivent.

Un portefeuille doit être ajusté dans le temps.

Non pas en fonction des émotions, mais pour revenir à une structure cohérente avec l’horizon et le risque initial.

Dans certains cas, cela peut également conduire à réduire progressivement le risque à mesure que le capital augmente.

C’est le rôle du rééquilibrage.

Structurer pour durer

Structurer un portefeuille ne consiste pas à chercher la meilleure performance.

C’est construire une organisation du capital qui permet :

— d’absorber les chocs

— de rester investi

— et de tenir dans la durée

C’est cette capacité à rester cohérent dans le temps qui fait la différence.

Exemple de structures possibles

Selon le niveau de risque, différentes structures peuvent être envisagées :

— une approche prudente, visant à limiter les variations

— une approche équilibrée, combinant performance et stabilité

— une approche plus dynamique, orientée vers la croissance

Ces différences de structure ont un impact direct sur :

— la volatilité

— la perte maximale

— et le temps de récupération

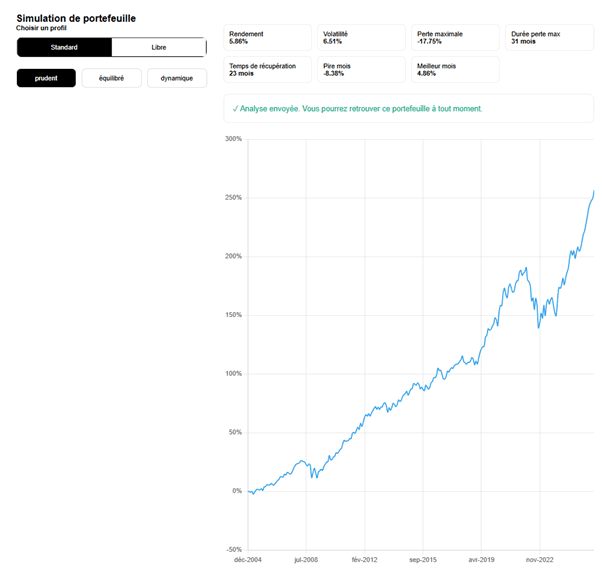

Exemple : profil prudent

À titre d’illustration, un portefeuille prudent peut présenter les caractéristiques suivantes :

— rendement annualisé d’environ 5 à 6%

— volatilité modérée, autour de 6%

— perte maximale proche de -15% à -20%

— temps de récupération généralement inférieur à 2 à 3 ans

Ce type de structure vise avant tout à limiter les variations du portefeuille.

La progression est plus régulière, les phases de baisse sont moins marquées, et le capital est généralement récupéré plus rapidement après une correction.

En contrepartie, le potentiel de performance est plus limité que sur des portefeuilles plus dynamiques.

L’intérêt de cette approche réside donc moins dans la performance maximale que dans sa capacité à être tenue dans la durée.

Les profils plus dynamiques permettent d’espérer des rendements plus élevés, mais impliquent des pertes plus importantes et des temps de récupération plus longs.

Aller plus loin

Chaque structure de portefeuille produit un comportement différent :

— en termes de rendement

— de volatilité

— de drawdown

— et de temps de récupération

C’est précisément ce qu’il est possible d’explorer concrètement.

➤ Simuler différentes allocations et structurer un portefeuille

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr