Investir 10 000 euros : stratégie, portefeuille et gestion du risque

10 000 euros.

Ça représente déjà une certaine somme.

Une variation de 10% du marché, c’est 1 000 euros de gain ou de perte.

On commence à sentir les effets.

À ce niveau, l’investissement ne relève plus du “test”.

Il devient nécessaire de prendre les choses au sérieux.

C’est aussi un capital qui peut devenir significatif avec le temps.

À condition que l’approche soit structurée, lisible et cohérente — autrement dit, qu’elle permette d’éviter les décisions improvisées et les mauvaises surprises.

Pour donner un ordre de grandeur :

— à 7% par an, 10 000 euros deviennent environ 20 000 euros en 10 ans, 40 000 en 20 ans, 75 000 en 30 ans

— à 10% par an, cela représente 25 000 euros en 10 ans, 67 000 en 20 ans, 174 000 en 30 ans

Ces chiffres ne tiennent pas compte de l’inflation, qui viendra réduire le pouvoir d’achat réel.

Mais ils illustrent un point essentiel : il est possible de construire un capital conséquent dans le temps, même en partant d’une somme relativement modeste.

Le piège classique

Investir sans définir de stratégie claire.

À ce stade, les erreurs ne sont pas différentes de celles observées avec de plus petits montants, mais leurs conséquences commencent à être visibles.

On retrouve en général :

— une sélection d’actions individuelles basée sur des convictions fragiles plutôt que sur une analyse rigoureuse

— une diversification mal maîtrisée, qui consiste à multiplier les lignes sans comprendre l’exposition réelle du portefeuille

— un suivi des tendances de marché, dicté par les performances récentes

— une mauvaise compréhension du lien entre rendement et risque

Dans la pratique, il existe de nombreuses façons de perdre de l’argent sur les marchés.

La plus importante reste souvent la même : une compréhension incomplète de ce que l’on fait.

Rendement vs risque

La réalité derrière les chiffres

Le couple rendement / risque est souvent mal compris.

Un rendement élevé n’est jamais gratuit car il est la contrepartie d’un niveau de risque plus important.

Concrètement, cela se traduit par deux effets qui sont des notions fondamentales :

— la volatilité, c’est-à-dire l’ampleur des variations du portefeuille

— le drawdown, qui correspond à la perte maximale observée sur une période donnée

Prenons un exemple simple.

Le chiffre de 10% par an est souvent cité, car il correspond à la performance moyenne historique des actions américaines.

Cependant, il est moins rappelé que cette performance s’accompagne de :

— une volatilité annuelle de l’ordre de 15 à 20%

— des drawdowns pouvant dépasser -50%

— des périodes de récupération pouvant durer plusieurs années, voire plus d’une décennie

La trajectoire n’est donc pas régulière. Elle ressemble davantage à une succession de phases de hausse… et de baisses parfois violentes.

Ce que cela implique concrètement

La force des intérêts composés est, elle, bien réelle : à 10% par an, un capital peut doubler environ tous les 7 ans.

Mais cette mécanique repose sur une hypothèse implicite : être capable de rester investi malgré les phases de baisse.

Et c’est précisément là que se situe la difficulté puisqu’un portefeuille peut :

— perdre 30%, 40%, voire 50%

— et mettre plusieurs années à retrouver son niveau initial

Pendant cette période, le rendement “moyen” n’a donc plus beaucoup de sens.

Ce qui compte réellement, ce n’est pas uniquement la performance attendue mais c’est :

la perte que l’on est prêt à accepter

et le temps nécessaire pour la récupérer

C’est exactement la raison pour laquelle un portefeuille doit être structuré en tenant compte de ces critères.

Non pas pour maximiser le rendement à court terme, mais pour construire une trajectoire acceptable dans le temps.

Lump sum vs progressif

Une question revient souvent : faut-il investir en une seule fois, ou progressivement dans le temps ?

Chercher le “bon moment” pour entrer sur les marchés — ce qu’on appelle le timing — est en pratique extrêmement difficile.

Une approche plus simple consiste à investir progressivement, en étalant les achats dans le temps.

C’est ce que l’on appelle le dollar cost averaging (DCA).

Cette méthode présente plusieurs avantages :

— elle permet de lisser le prix d’achat

— elle réduit l’impact d’un point d’entrée défavorable

— elle évite d’avoir à prendre une décision “tout ou rien”

En d’autres termes, elle limite le risque d’investir au mauvais moment.

Cependant, cette approche a aussi ses limites.

Sur un horizon long, les marchés ont tendance à progresser.

Dans ce contexte, investir immédiatement (lump sum) est, en moyenne, plus performant que d’étaler ses investissements.

Le DCA ne crée pas de performance, il modifie simplement la manière dont le risque est pris.

En cas de baisse prolongée des marchés, les deux approches peuvent être affectées de manière similaire sur le long terme.

La différence se situe surtout dans le point d’entrée :

— un investissement progressif permet d’abaisser le prix moyen d’achat

— un investissement immédiat peut subir une baisse plus importante s’il est réalisé au plus haut

Le DCA ne supprime pas le risque, il le déplace dans le temps.

Une fois le capital progressivement investi, il est exposé aux mêmes variations qu’un investissement réalisé en une seule fois.

Le DCA est donc surtout pertinent au moment de l’entrée sur les marchés.

Ensuite, c’est la structure du portefeuille qui devient déterminante.

Pourquoi structurer un portefeuille

Structurer un portefeuille consiste avant tout à construire une approche cohérente avec des objectifs.

Cela permet de formaliser des questions essentielles :

— dans quel but investir ?

— sur quel horizon ?

— avec quel niveau de risque acceptable ?

Sans ce cadre, les décisions deviennent rapidement opportunistes, dictées par les marchés plutôt que par une logique d’investissement.

La deuxième dimension, tout aussi importante, concerne la diversification.

Un portefeuille construit à partir de plusieurs classes d’actifs permet de répartir les sources de performance, mais surtout de limiter certains risques.

En particulier :

— la volatilité

— le drawdown

Ces deux éléments sont déterminants.

Les résultats ci-dessous illustrent concrètement l’impact de la structure d’un portefeuille.

Une comparaison concrète

Pour illustrer ces différences, prenons deux cas simples :

— un portefeuille investi à 100% en actions

— un portefeuille équilibré réparti entre différentes classes d'actif

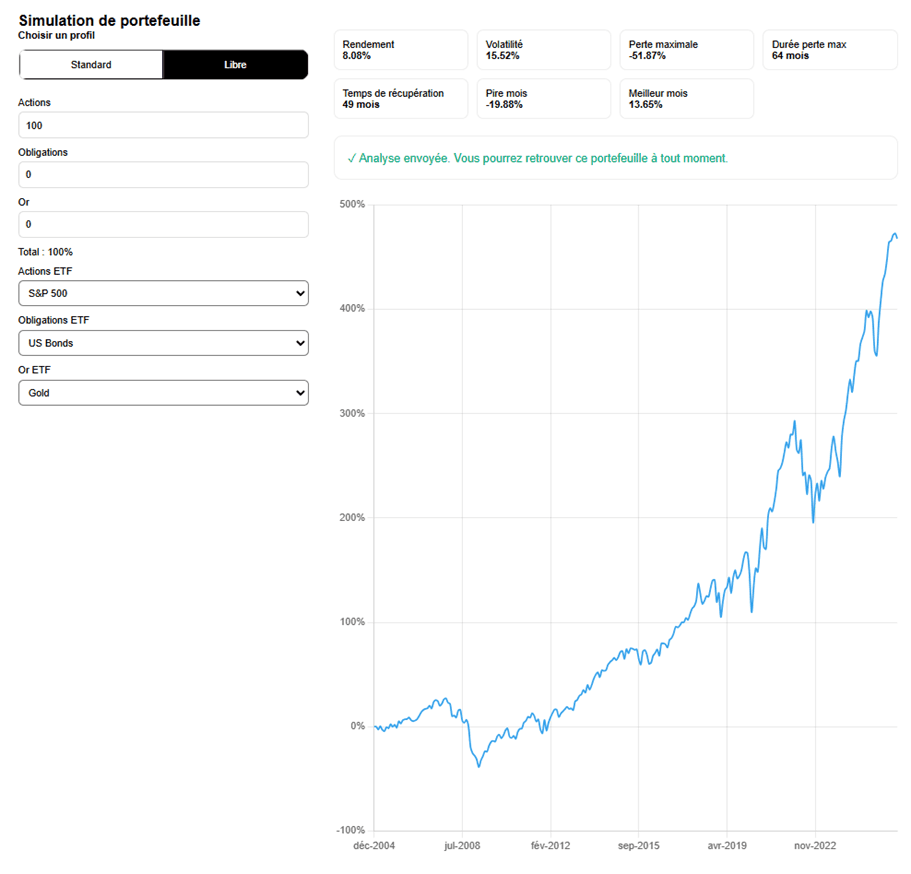

Un portefeuille 100% actions

Résultats :

rendement : ~8%

volatilité : ~15%

perte maximale : -51%

temps de récupération : près de 4 ans

La performance est élevée… mais les phases de baisse sont violentes.

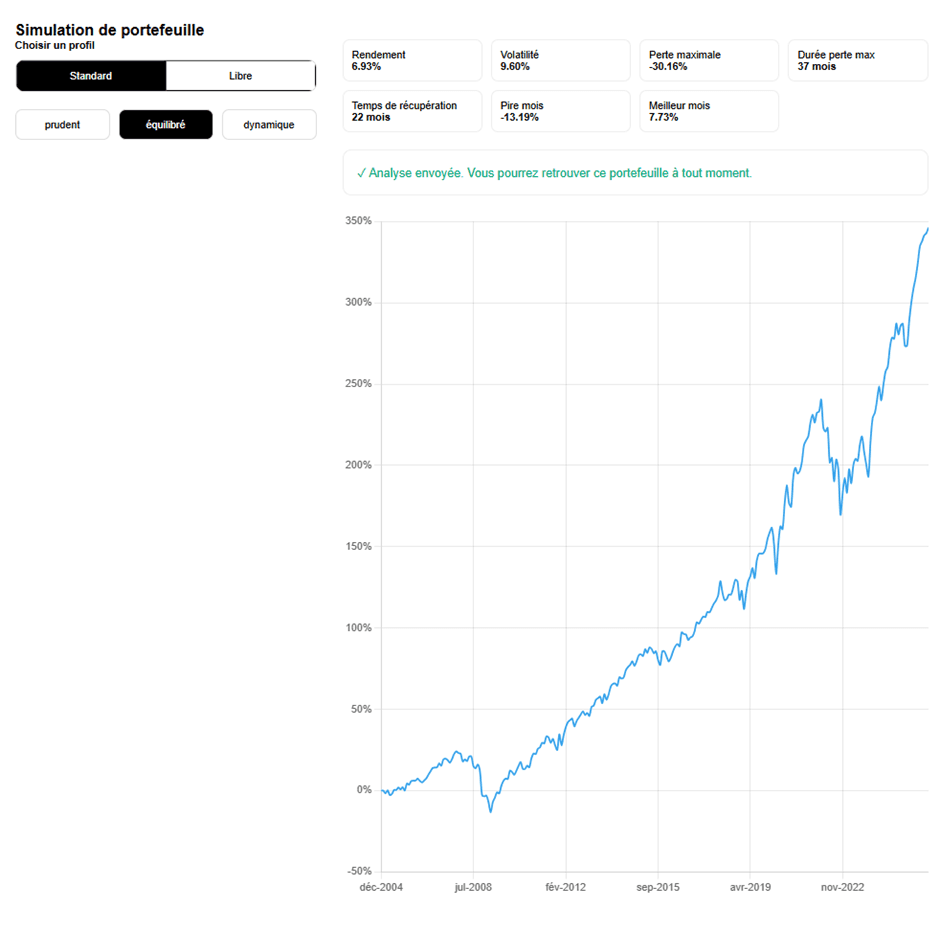

Un portefeuille équilibré

Résultats :

rendement : ~7%

volatilité : ~9%

perte maximale : -30%

temps de récupération : moins de 2 ans

La performance est inférieure, mais le comportement est beaucoup plus stable.

Ces résultats sont issus du simulateur de portefeuille.

Ils permettent d’illustrer concrètement l’impact de différentes allocations.

Ce que cela change réellement

La différence entre ces deux approches ne se limite pas au rendement.

Elle se situe dans :

— l’ampleur des pertes

— la durée des périodes difficiles

— la capacité à rester investi

En pratique, c’est souvent ce dernier point qui fait la différence.

Un portefeuille peut afficher une excellente performance sur le long terme…mais être impossible à tenir pour un investisseur.

Un portefeuille peut afficher une excellente performance sur le long terme… mais être extrêmement difficile à tenir lorsque les marchés se retournent.

Voir son capital baisser de 30%, 40% ou davantage n’est pas anodin.

Et attendre plusieurs années pour revenir à l’équilibre demande une discipline que peu d’investisseurs anticipent réellement.

C’est dans ces phases que les décisions les plus importantes sont prises.

Non pas parce que le marché change, mais parce que le comportement de l’investisseur change.

Un portefeuille mal structuré pousse souvent à :

— réduire son exposition au pire moment

— abandonner une stratégie

— ou remettre en cause des décisions prises dans un contexte différent

À l’inverse, un portefeuille cohérent permet de :

— mieux comprendre ce qui se passe

— accepter plus facilement les variations

— et surtout, rester investi dans la durée

L’idée clé

Structurer un portefeuille ne consiste donc pas à maximiser le rendement.

C’est construire une trajectoire :

— compréhensible

— maîtrisable

— et soutenable dans le temps

Autrement dit, il ne s’agit pas de chercher la meilleure performance théorique, mais de construire une approche soutenable, y compris lorsque les marchés deviennent plus difficiles.

C’est cette cohérence, bien plus que le rendement affiché, qui conditionne le résultat réel dans la durée.

Aller plus loin

Les exemples présentés ci-dessus illustrent des cas simples.

Mais en pratique, chaque combinaison d’actifs produit un comportement différent.

C’est précisément ce que permet d’explorer un simulateur de portefeuille.

Tester différentes allocations, observer leur volatilité, leur drawdown, leur temps de récupération…

et comprendre concrètement ce que cela implique.

➤ Simuler un portefeuille et explorer différentes structures d’investissement

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr