Entreprise

Chiffre d’affaires : définition, calcul et erreurs fréquentes

Le chiffre d’affaires est généralement le premier indicateur que regarde un dirigeant. Il reflète directement l’activité de l’entreprise : ses ventes.

Cependant, une hausse du chiffre d’affaires ne signifie pas nécessairement que l’entreprise devient plus solide financièrement. : une activité peut croître rapidement tout en restant fragile si ses marges sont faibles ou si ses coûts augmentent.

Pour comprendre la performance réelle d’une entreprise, il est donc essentiel de bien comprendre ce que mesure le chiffre d’affaires — et ce qu’il ne mesure pas.

Qu’est-ce que le chiffre d’affaires ?

De manière simple, le chiffre d’affaires représente la valeur totale des ventes réalisées par une entreprise sur une période donnée, généralement une année ou un trimestre.

Il est exprimé hors taxes (HT).

En anglais, on parle simplement de sales, c’est-à-dire les ventes.

Le calcul du chiffre d’affaires est très simple :

Chiffre d’affaires = prix de vente (HT) × quantité vendue

Par exemple, une entreprise de menuiserie vend 200 portes au prix de 800 € hors taxes chacune au cours de l’année.

Son chiffre d’affaires est alors de : 200 × 800 € = 160 000 €

Le chiffre d’affaires mesure donc avant tout le volume d’activité commerciale de l’entreprise.

Comment se forme le chiffre d’affaires d’une entreprise ?

Le chiffre d’affaires dépend essentiellement de deux facteurs : le volume des ventes et le prix de vente.

Le volume correspond à la quantité de produits ou de services vendus. Il dépend notamment du nombre de références proposées par l’entreprise, de sa capacité commerciale et du nombre de clients auxquels elle vend.

Le prix, quant à lui, est déterminé par la stratégie tarifaire de l’entreprise : celle-ci reflète la manière dont l’entreprise souhaite se positionner sur son marché. Certaines entreprises choisissent par exemple une stratégie de prix bas afin de gagner rapidement des parts de marché. D’autres adoptent au contraire un positionnement plus haut de gamme, avec des prix plus élevés, afin de valoriser la qualité ou l’image de leurs produits.

Au final, le chiffre d’affaires résulte donc de la combinaison de ces deux éléments :

Chiffre d’affaires = prix × volume

Ces deux variables évoluent en permanence et doivent s’ajuster aux conditions du marché, notamment à l’équilibre entre l’offre et la demande. En effet, une modification du prix peut influencer les volumes vendus, tout comme une évolution de la demande peut conduire l’entreprise à adapter sa politique tarifaire.

Pourquoi le chiffre d’affaires ne suffit pas pour juger une entreprise ?

Le chiffre d’affaires ne renseigne en rien sur la structure de coûts d’une entreprise : une entreprise peut vendre davantage sans pour autant devenir plus rentable.

En effet, le chiffre d’affaires mesure uniquement le niveau des ventes, mais il ne dit rien sur ce que coûte réellement la production des biens ou des services vendus.

Les coûts nécessaires à l’activité d’une entreprise peuvent généralement être regroupés en trois grandes catégories, qui comptent parmi les facteurs les plus influents sur sa rentabilité :

les matières premières nécessaires à la production (bois, acier, plastique, composants, etc.) — ou la main-d’œuvre directe dans le cas d’une activité de service

les salaires qui composent la masse salariale de l’entreprise

l’énergie indispensable au fonctionnement de l’activité : machines, bureaux, transport ou carburant

Ainsi, deux entreprises peuvent afficher un chiffre d’affaires identique tout en ayant une rentabilité très différente.

Prenons un exemple simple : deux entreprises A et B réalisent chacune un chiffre d’affaires de 1 million d’euros. Pourtant, l’entreprise A dégage une marge de 30 %, tandis que l’entreprise B ne réalise qu’une marge de 5 %.

Dans ce cas, malgré un chiffre d’affaires identique, la performance économique des deux entreprises est très différente.

Il faut donc bien comprendre que le chiffre d’affaires indique seulement l’évolution des ventes d’une entreprise — sa capacité à vendre davantage de volume, à augmenter ses prix, ou à combiner les deux. En revanche, il ne permet pas à lui seul d’évaluer la rentabilité réelle de l’activité.

Les erreurs fréquentes autour du chiffre d’affaires ?

Erreur n°1 : confondre croissance du chiffre d’affaires et rentabilité

La distinction peut sembler évidente, mais de nombreuses entreprises oublient que leur survie dépend avant tout de leur capacité à générer du profit.

Certaines stratégies de développement reposent essentiellement sur la croissance du chiffre d’affaires, sans toujours prêter une attention suffisante à la rentabilité de l’activité.

Pourtant, plus de ventes ne signifie pas nécessairement plus de profit.

Dans certains secteurs, notamment ceux qui nécessitent des investissements importants, une stratégie d’expansion mal maîtrisée peut conduire à une explosion des coûts. Même de grandes entreprises peuvent se retrouver en difficulté lorsque leur base de coûts augmente plus vite que leurs revenus.

La croissance du chiffre d’affaires doit donc toujours être analysée en parallèle de la rentabilité.

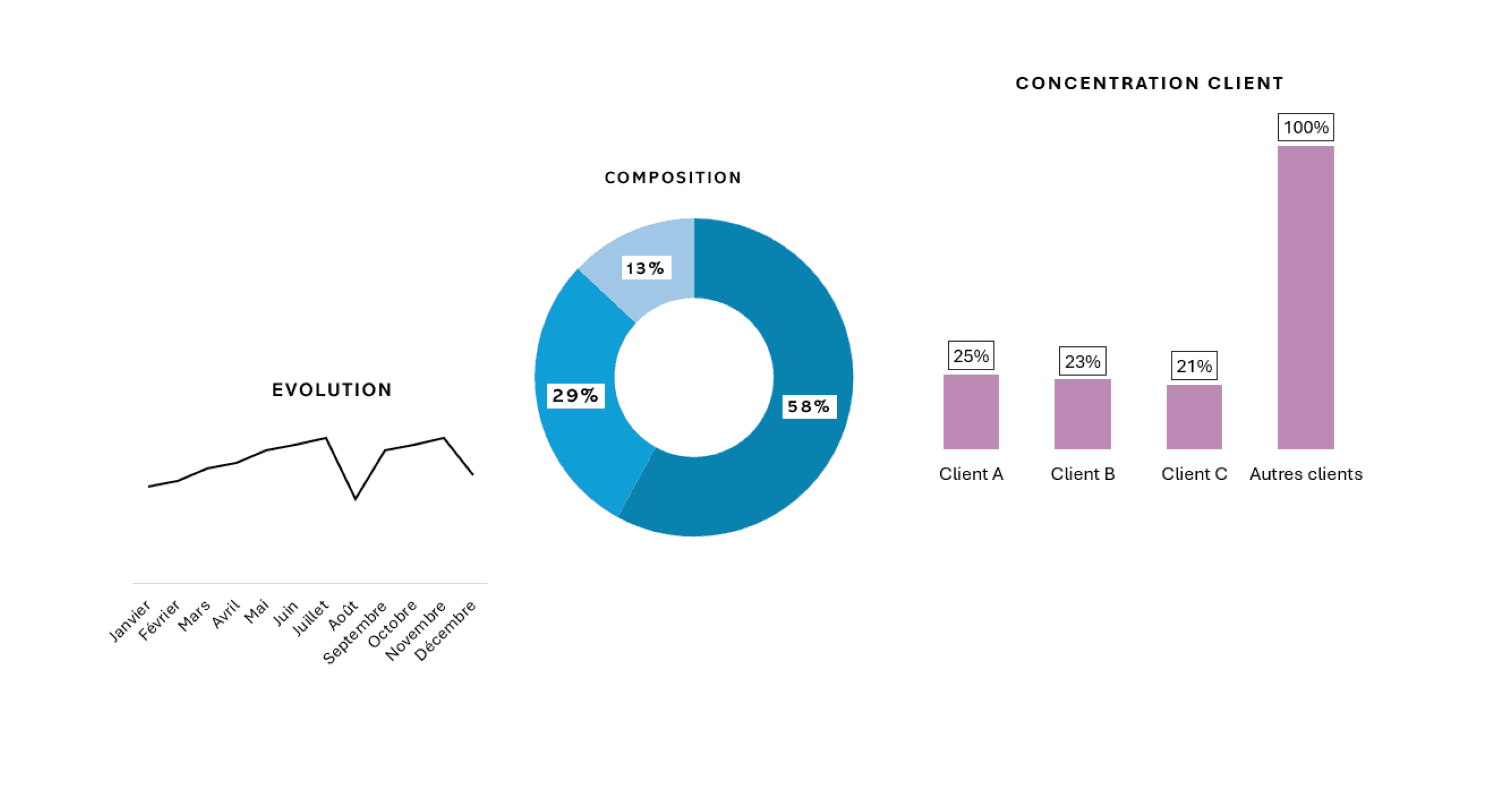

Erreur n°2 : ignorer la concentration des clients

Un autre facteur de fragilité fréquent est la dépendance à un petit nombre de clients.

Dans certains secteurs, il est naturellement difficile de diversifier sa clientèle. Cependant, lorsqu’un seul client représente une part trop importante du chiffre d’affaires, l’entreprise devient vulnérable.

Par exemple, une entreprise dont 40 % du chiffre d’affaires dépend d’un seul client s’expose à un risque important. La perte de ce client, ou simplement une baisse de ses commandes, peut avoir un impact immédiat sur l’activité.

La diversification de la clientèle constitue donc un élément important de la solidité financière d’une entreprise.

Erreur n°3 : une stratégie basée uniquement sur le volume

Certaines entreprises cherchent à augmenter leur part de marché en vendant davantage de produits. Cette stratégie peut conduire à une augmentation des volumes, mais elle s’accompagne souvent d’une baisse des prix afin d’attirer de nouveaux clients.

Dans certains cas, l’entreprise peut également augmenter ses capacités de production pour répondre à une demande momentanément plus forte : sortie de crise économique, innovation technologique, engouement temporaire pour un produit, etc.

Le risque apparaît lorsque cette demande n’est pas durable. L’entreprise se retrouve alors avec des coûts fixes plus élevés et des prix plus bas, ce qui peut détériorer rapidement sa rentabilité.

C’est dans ce type de situation que la notion de coût marginal devient importante pour évaluer la pertinence d’une stratégie de volume.

Erreur n°4 : se focaliser uniquement sur le chiffre d’affaires

Le chiffre d’affaires est un indicateur utile pour mesurer l’activité d’une entreprise, mais il ne permet pas à lui seul de piloter une activité.

Un bon pilotage financier nécessite de comprendre plusieurs mécanismes essentiels :

la marge brute qui indique combien l’entreprise gagne réellement sur ses ventes avant de couvrir ses autres coûts

la trésorerie c’est-à-dire la capacité de l’entreprise à disposer de liquidités pour financer son cycle d’exploitation (achat de matières premières, production, stockage, ventes)

la structure des coûts qui permet d’évaluer la rentabilité réelle et d’identifier les facteurs qui influencent les marges

Le chiffre d’affaires constitue donc un point de départ, mais il doit toujours être analysé en complément d’autres indicateurs financiers.

Comment analyser correctement son chiffre d’affaires

Pour comprendre la dynamique et la structure du chiffre d’affaires, il est utile d’observer trois dimensions principales : son évolution dans le temps, sa composition et sa qualité.

L’évolution du chiffre d’affaires dans le temps

Observer l’évolution du chiffre d’affaires permet de caractériser la dynamique de l’activité : une entreprise peut ainsi connaître une phase de progression, de stagnation ou de recul de son chiffre d’affaires.

Cependant, cette évolution doit toujours être interprétée avec prudence. Comme évoqué précédemment, une augmentation du chiffre d’affaires ne permet pas de savoir si la progression provient d’une hausse des volumes vendus ou d’une augmentation des prix. Ces deux mécanismes peuvent avoir des implications très différentes pour l’entreprise.

La composition du chiffre d’affaires

Analyser la composition du chiffre d’affaires consiste à examiner d’où proviennent réellement les ventes.

Il peut être pertinent d’observer le chiffre d’affaires selon plusieurs dimensions :

par produit ou gamme de produits

par client

par marché ou zone géographique

Croiser ces différentes données permet souvent de mieux comprendre la structure de la demande et d’identifier les activités ou les segments qui contribuent le plus à la performance de l’entreprise.

La qualité du chiffre d’affaires

Enfin, il est important d’évaluer ce que l’on peut appeler la qualité du chiffre d’affaires. En effet, tous les chiffres d’affaires ne se valent pas.

La qualité du chiffre d’affaires peut être appréciée à travers plusieurs éléments :

la diversification des sources de revenus afin d’éviter une dépendance excessive à un petit nombre de clients

la rentabilité des différentes activités : certaines ventes pouvant générer des marges plus élevées que d’autres

la régularité des ventes qui contribue à la stabilité de l’activité dans le temps

Analyser ces différents aspects permet de mieux comprendre la solidité réelle du chiffre d’affaires d’une entreprise et d’identifier les points de vigilance éventuels.

Conclusion

En résumé, le chiffre d’affaires constitue le point de départ de toute analyse de l’activité d’une entreprise. Il permet de mesurer le niveau des ventes et d’apprécier la dynamique commerciale d’une activité.

Cependant, il ne suffit pas à lui seul pour comprendre la performance réelle d’une entreprise. Le chiffre d’affaires n’est pas une mesure complète de sa santé économique : il ne renseigne ni sur la rentabilité de l’activité, ni sur sa solidité financière.

Pour analyser réellement la performance d’une entreprise, il est nécessaire d’examiner d’autres indicateurs, en particulier ceux qui permettent de comprendre les marges et la structure des coûts.

C’est précisément ce que nous verrons dans l’article suivant consacré à la marge brute, qui permet d’évaluer la rentabilité opérationnelle d’une activité.

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr