Économie

Les cycles économiques : expansion, récession, inflation et fluctuations de long terme

Introduction : comprendre les fluctuations de l’activité économique

Une observation attentive de l’activité économique révèle que l’économie n’évolue pas de manière linéaire, mais selon des phases successives alternant expansion, ralentissement, crise et reprise.

Ces fluctuations, loin d’être accidentelles, constituent une caractéristique structurelle du fonctionnement des économies modernes.

Comprendre les cycles économiques permet d’analyser la croissance, l’inflation, l’emploi et la stabilité financière, et d’éclairer les décisions des agents économiques, en particulier des investisseurs.

L’analyse s’organise autour des points suivants :

Caractérisation du cycle économique

Mesure de l’activité économique et indicateurs conjoncturels

Tendance structurelle et fluctuations conjoncturelles

Les différentes phases du cycle économique

Inflation, désinflation et cycles économiques

Les cycles économiques selon leur horizon temporel

________________________________________

Caractérisation du cycle économique

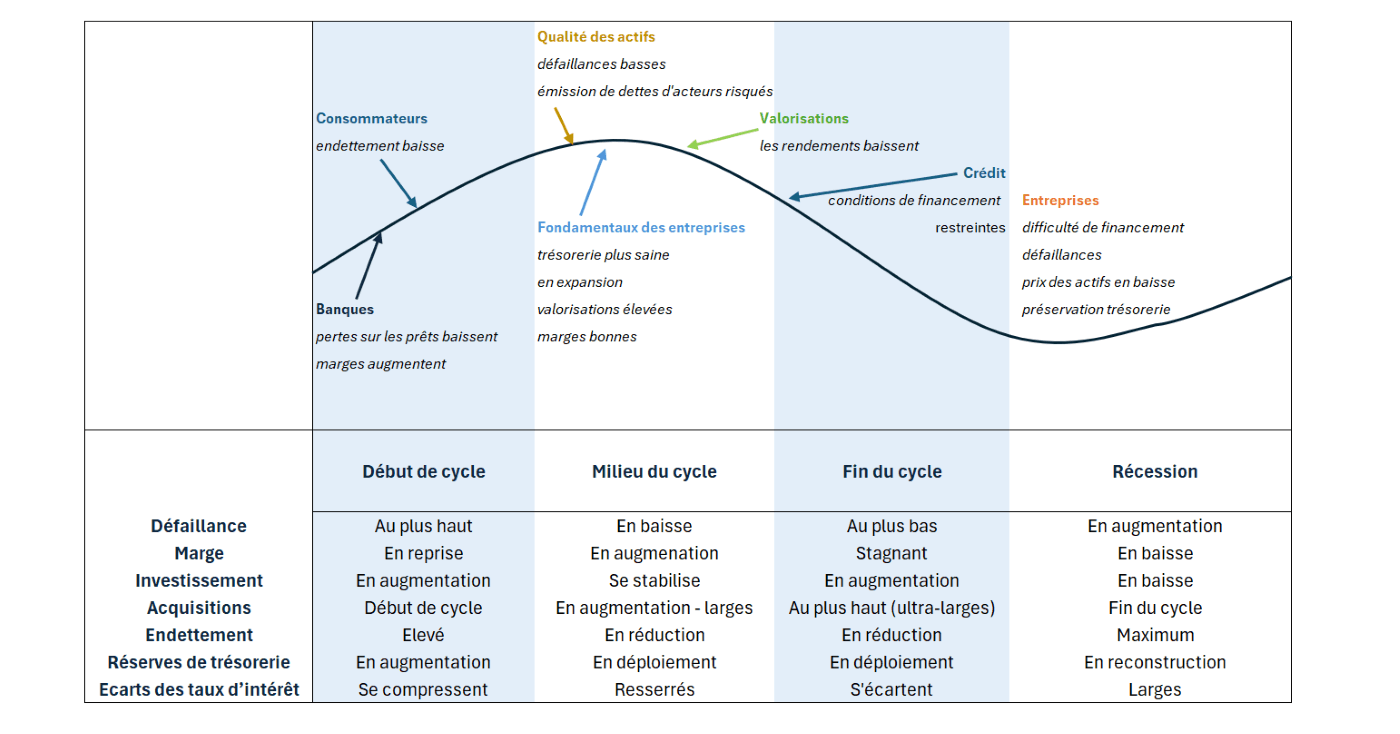

Un cycle économique correspond aux fluctuations récurrentes de l’activité économique autour de sa tendance de long terme. Contrairement à une vision strictement mécanique, le cycle économique ne se caractérise ni par un rythme parfaitement régulier, ni par une amplitude constante, ni par une prévisibilité exacte. Sa caractéristique essentielle réside dans sa récurrence structurelle : malgré des formes et des intensités variables, les phases du cycle tendent à se reproduire dans le temps.

Chaque cycle économique est, par nature, unique, mais il présente des similitudes avec les cycles précédents. Il alterne généralement des phases d’expansion, de sommet, de récession, de creux, puis de reprise. Ces phases affectent l’ensemble de l’économie, touchant la plupart des secteurs de manière relativement synchronisée, bien que leur intensité et leur durée diffèrent selon les activités, les pays et les contextes macroéconomiques.

Mesure de l’activité économique et indicateurs conjoncturels

Afin d’analyser les mouvements du cycle économique, plusieurs indicateurs peuvent être mobilisés. L’indicateur de référence le plus simple et le plus largement utilisé est le produit intérieur brut réel (PIB réel).

Celui-ci mesure l’évolution de la richesse produite dans une économie sur une période donnée, corrigée de l’inflation. Il permet ainsi d’appréhender la croissance économique en termes réels, c’est-à-dire indépendamment de la hausse générale des prix et des variations de la valeur de la monnaie.

Cependant, le PIB étant publié avec un certain retard, il est souvent complété par des indicateurs avancés destinés à anticiper les retournements du cycle.

À ce titre, l'Organisation de coopération et de développement économiques a développé un indicateur composite avancé, le Composite Leading Indicator (CLI). Cet indicateur vise à fournir des signaux précoces — généralement avec une avance de six à neuf mois — des points de retournement de l’activité économique, qu’il s’agisse de phases d’expansion ou de contraction.

Le CLI repose sur un ensemble d’indicateurs conjoncturels issus de différentes sphères de l’économie, parmi lesquels figurent notamment :

Le secteur manufacturier : nouvelles commandes, délais de livraison, anticipations de production, variations de stocks ;

Les marchés financiers : évolution des cours boursiers, spreads de taux d’intérêt ;

La confiance des agents économiques : enquêtes de climat des affaires et de confiance des consommateurs ;

Le commerce international : indicateurs issus des principaux partenaires commerciaux ;

Le marché du travail : tendances de l’emploi et de l’activité.

L’utilisation conjointe de ces indicateurs permet de mieux capter la dynamique conjoncturelle de l’économie et d’anticiper les phases du cycle.

Tendance structurelle et fluctuations conjoncturelles

Il convient enfin de distinguer la tendance structurelle de long terme de l’économie et les fluctuations conjoncturelles qui l’entourent.

La tendance de long terme reflète la croissance potentielle de l’économie, déterminée par des facteurs structurels tels que le progrès technologique, la démographie, l’accumulation du capital et la productivité.

À l’inverse, les fluctuations conjoncturelles correspondent aux écarts temporaires de l’activité économique par rapport à cette tendance, et constituent l’essence même du cycle économique.

Ces fluctuations peuvent être amplifiées par des chocs de demande, des chocs d’offre, des variations du crédit ou des ajustements des délais de stocks, et expliquent en grande partie la durée variable des cycles économiques.

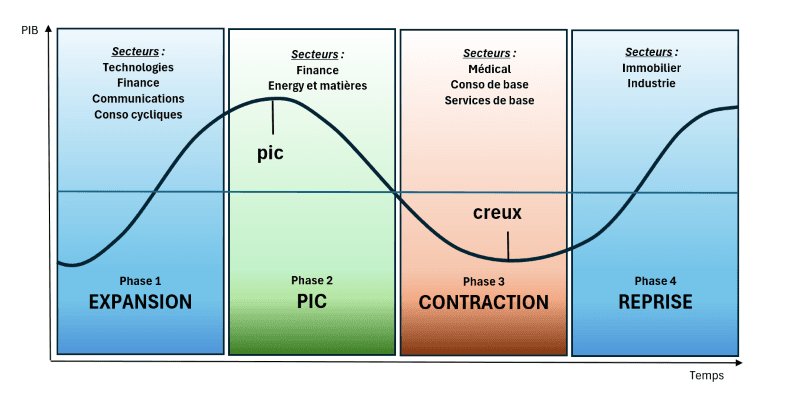

Les différentes phases du cycle économique

L’enchaînement des phases d’un cycle économique suit, dans ses grandes lignes, une structure relativement stable dans le temps.

Bien que chaque cycle soit spécifique par sa durée et son intensité, il peut être décomposé en quatre grandes périodes : l’expansion, la surchauffe économique, le ralentissement économique, puis la récession. Ces phases traduisent les ajustements successifs de l’économie face à l’évolution de l'offre et de la demande, du crédit et des anticipations.

La phase d’expansion

À la suite d’une crise économique ou financière majeure, ou d’un choc exogène important tel qu’une guerre ou une pandémie, l’économie entre dans une phase de redressement et de reconstruction. Le climat de confiance, jusque-là fortement dégradé, s’améliore progressivement.

Le regain d’optimisme des ménages se traduit par une hausse de la consommation, entraînant une augmentation de la demande adressée aux entreprises. Celles-ci répondent par une montée en puissance de l’investissement et de la production.

Cette phase s’accompagne généralement de conditions financières accommodantes, résultant de politiques monétaires expansionnistes et, dans certains cas, de politiques budgétaires de soutien à l’activité. La baisse des taux d’intérêt favorise le recours au crédit, stimulant notamment le secteur immobilier, où l’on observe fréquemment un redémarrage soutenu des transactions et des investissements.

Le marché du travail s’améliore progressivement : les entreprises recrutent en anticipation d’une demande durablement orientée à la hausse.

Par ailleurs, cette phase est souvent marquée par des gains de productivité, liés à l’innovation et à la réorganisation des entreprises ayant survécu à la crise. La nécessité de se différencier, de réduire les coûts et d’améliorer l’efficacité productive constitue un moteur essentiel de la reprise.

L’ensemble de ces mécanismes se traduit par une hausse soutenue de la production globale et du PIB réel, reflétant un effet richesse croissant au sein de l’économie.

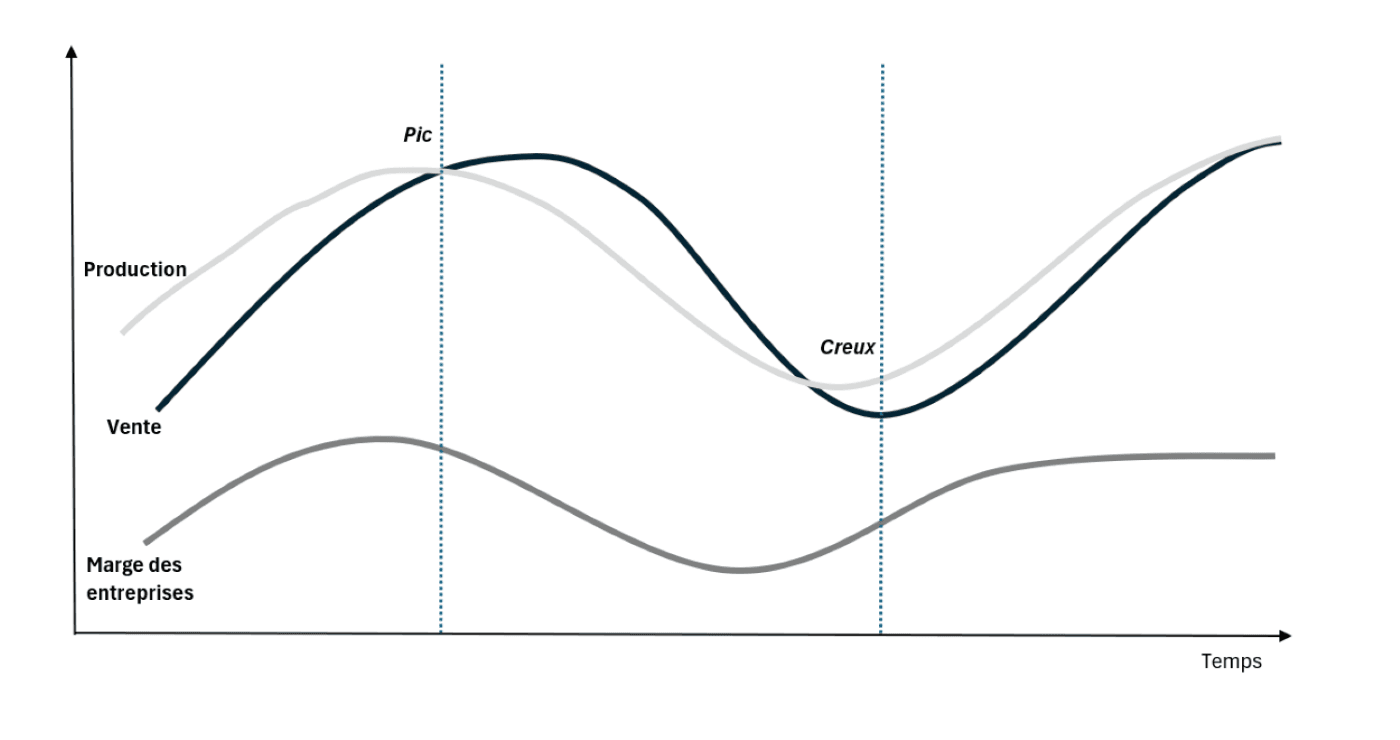

Accélération et surchauffe économique

À mesure que l’expansion se prolonge, l’économie peut entrer dans une phase d’accélération de la croissance.

La demande augmente plus rapidement, conduisant à une utilisation accrue des capacités de production. Les entreprises se rapprochent progressivement de leurs limites productives, ce qui marque le début des tensions inflationnistes.

Ces tensions apparaissent d’abord sur certains segments spécifiques de l’économie. Dans le secteur immobilier, par exemple, la forte demande peut créer un sentiment de pénurie de logements, entraînant une hausse rapide des loyers et des prix. Sur les marchés des matières premières, notamment l’énergie, les prix augmentent sensiblement, se répercutant sur les coûts de production et les prix à la consommation. Des phénomènes similaires peuvent être observés sur certains biens durables, comme les véhicules d’occasion.

Lorsque la hausse des prix tend à se généraliser à l’ensemble de l’économie, celle-ci atteint un pic conjoncturel.

L’activité dépasse alors son niveau potentiel : les capacités de production deviennent insuffisantes face à une demande excessive. Cette situation engendre des pénuries de main-d’œuvre, une forte pression sur les salaires nominaux, et une inflation désormais diffuse, y compris dans le secteur des services.

C’est au cours de cette phase que se manifestent les comportements économiques et financiers les plus excessifs. Les marchés d’actifs, notamment les marchés actions et l’immobilier, enregistrent des hausses spectaculaires, alimentées par une abondance de liquidités et des anticipations excessivement optimistes. Certains biens de luxe connaissent également une flambée des prix, illustrant la dimension euphorique de la période.

L’effet richesse est alors à son maximum : les détenteurs d’actifs voient leur patrimoine croître rapidement, tandis que les salaires réels peinent à suivre la hausse du niveau général des prix, accentuant les inégalités de pouvoir d’achat.

Cette phase de surchauffe constitue un moment critique pour l’intervention des banques centrales et de la politique monétaire, la perte de confiance dans la monnaie et la dynamique inflationniste menaçant la stabilité économique et financière.

Ralentissement économique et récession

À mesure que les déséquilibres accumulés lors de la phase de surchauffe se manifestent, les autorités monétaires adoptent généralement une politique monétaire moins accommodante, voire restrictive.

Cette orientation se traduit par une hausse des taux d’intérêt, qui atteignent ou dépassent le taux d’inflation. Le coût du crédit augmente, ce qui entraîne une diminution de la demande de financement de la part des ménages et des entreprises. Le secteur immobilier, particulièrement sensible aux conditions de taux, entre alors dans une phase de ralentissement.

La demande de biens de consommation se contracte progressivement. Sous l’effet de la perte de pouvoir d’achat et de conditions financières plus contraignantes, les ménages réduisent leurs dépenses discrétionnaires et reportent les achats non essentiels. Les entreprises, confrontées à un ralentissement de la demande et à une hausse du coût du capital, ajustent leur capacité de production. Leurs anticipations se détériorent, conduisant à une baisse des investissements et, dans certains cas, à des réductions de production.

Le marché du travail commence à se détériorer : les créations d’emplois ralentissent, puis les premiers licenciements apparaissent. Cette évolution renforce la contraction de la demande, alimentant une dynamique auto-entretenue de ralentissement économique.

Sur le plan des prix, l’inflation décélère sensiblement et tend à converger vers des niveaux faibles, voire proches de zéro. Dans certains contextes, des pressions désinflationnistes, voire déflationnistes, peuvent émerger.

La confiance des investisseurs se dégrade fortement, entraînant une hausse de la volatilité sur les marchés financiers et une correction des prix des actifs. Dans ce contexte, le taux de croissance du PIB ralentit nettement, devient nul, puis peut entrer en territoire négatif, marquant l’entrée de l’économie en récession.

Crise, dépression et reprise

À l’issue du ralentissement économique, le pessimisme tend à se généraliser à l’ensemble des agents économiques — producteurs, consommateurs et investisseurs.

L’activité économique se contracte fortement : les dépenses des ménages atteignent des niveaux historiquement bas, tandis que l’investissement des entreprises s’effondre à la suite de licenciements massifs et de coupes budgétaires. La demande globale est durablement affectée, renforçant la dynamique récessive.

Les marchés financiers deviennent particulièrement volatils, reflétant l’incertitude extrême quant aux perspectives économiques.

Face à la dégradation rapide de la conjoncture, les autorités monétaires amorcent un assouplissement de leur politique en abaissant les taux d’intérêt afin d’alléger des conditions de crédit devenues excessivement restrictives.

Toutefois, la transmission de ces mesures à l’économie réelle s’effectue avec retard, souvent sur une période pouvant atteindre plusieurs trimestres. Entre-temps, les faillites d’entreprises se multiplient, certains ménages fortement endettés ne parvenant plus à honorer leurs engagements financiers.

Le chômage atteint alors des niveaux élevés.

Dans ce contexte, les États sont également conduits à envisager des politiques budgétaires de soutien à l’activité, afin de compenser l’insuffisance de la demande privée.

La perte de confiance, consécutive à la désorganisation du système productif et financier, est généralisée. Les marchés peinent à valoriser correctement les actifs, tandis que ménages et entreprises deviennent incapables de former des anticipations fiables concernant la demande future et la stabilité de l’emploi.

L’activité économique se fige : l’économie est alors plongée dans une récession cyclique.

Malgré la baisse progressive des taux d’intérêt, les conditions financières demeurent encore contraignantes. Cette prudence vise à éviter une reprise prématurée de l’inflation et un retour rapide des comportements excessifs observés lors de la phase d’expansion. La contraction du crédit et la destruction de la dette se poursuivent, en particulier dans les secteurs les plus endettés. Le marché immobilier est quasiment à l’arrêt, tandis que les prix des actifs financiers et immobiliers enregistrent des corrections significatives, pouvant atteindre 10, 20, voire 30 %.

Crise systémique et dépression

Dans certains cas, l’économie peut basculer dans une situation bien plus grave qu’une récession cyclique classique, entrant dans une crise systémique.

Celle-ci résulte généralement d’un choc interne au système économique, le plus souvent financier. Un endettement excessif, combiné à des taux d’intérêt maintenus trop élevés pendant une période prolongée, fragilise des acteurs fortement endettés et provoque une vague de défauts de paiement.

La panique financière s’installe, les marchés s’effondrent brutalement, et l’économie subit une chute durable de la production accompagnée d’une hausse massive du chômage.

Les actifs immobiliers sont liquidés à grande échelle, et des risques de spirale déflationniste apparaissent, aggravant encore la contraction de l’activité.

Cette phase correspond à une dépression, caractérisée par une récession profonde et prolongée.

Reprise économique

Face à une crise systémique, les banques centrales interviennent de manière décisive en abaissant rapidement les taux d’intérêt à des niveaux très bas, voire exceptionnellement bas, afin de soutenir les établissements de crédit, garantir la liquidité du système bancaire et restaurer la confiance dans les marchés financiers.

Ces mesures visent à enrayer la dynamique de contraction du crédit et à stabiliser l’économie.

Le soutien monétaire est généralement complété par des politiques budgétaires expansionnistes.

L’augmentation massive de la liquidité ne se limite plus aux marchés financiers, mais se diffuse progressivement à l’ensemble de l’économie. Les conditions de financement favorables permettent aux entreprises de se stabiliser, puis de redresser progressivement leur activité.

Les marges se reconstituent, l’investissement reprend, et l’emploi se redresse graduellement. L’amélioration progressive de la confiance marque alors l’entrée de l’économie dans une nouvelle phase de reprise, prélude à un nouveau cycle d’expansion.

Inflation, désinflation et cycles économiques

L’inflation entretient une relation étroite avec les cycles économiques et tend, dans la majorité des cas, à être procyclique, c’est-à-dire qu’elle augmente en phase d’expansion et ralentit lors des phases de contraction de l’activité.

Lorsque l’économie croît à un rythme soutenu, la hausse de la demande globale exerce une pression à la hausse sur les prix, en particulier lorsque les capacités de production sont fortement sollicitées.

À l’inverse, en période de ralentissement ou de récession, la faiblesse de la demande limite la capacité des entreprises à augmenter leurs prix, ce qui conduit à une décélération de l’inflation, voire à des épisodes de désinflation ou de déflation.

En phase d’expansion avancée et de surchauffe économique, l’inflation est généralement alimentée par plusieurs canaux. La tension sur le marché du travail favorise la hausse des salaires nominaux, les entreprises étant contraintes d’augmenter les rémunérations pour attirer ou retenir la main-d’œuvre.

Cette augmentation des coûts salariaux peut être partiellement répercutée sur les prix de vente, contribuant à une dynamique inflationniste. Par ailleurs, l’utilisation élevée des capacités de production limite les marges d’ajustement de l’offre, renforçant les pressions sur les prix lorsque la demande continue de croître.

La productivité joue un rôle central dans cette dynamique.

Lorsque les gains de productivité sont élevés, ils permettent aux entreprises d’absorber une partie de la hausse des coûts sans augmenter significativement leurs prix. En revanche, lorsque la productivité progresse lentement ou stagne, les tensions sur les coûts se traduisent plus directement par une hausse du niveau général des prix. L’écart entre la croissance des salaires et celle de la productivité constitue ainsi un déterminant majeur de l’inflation au cours du cycle économique.

À l’inverse, lors des phases de ralentissement, de récession ou de dépression, la dynamique inflationniste s’essouffle. La contraction de la demande, la montée du chômage et la sous-utilisation des capacités de production réduisent le pouvoir de fixation des prix des entreprises.

Les pressions salariales s’atténuent, voire s’inversent, tandis que les entreprises cherchent avant tout à écouler leurs stocks et à préserver leur trésorerie. Ces mécanismes conduisent à une phase de désinflation, et dans les situations les plus sévères, à une déflation, caractérisée par une baisse durable du niveau général des prix.

Les anticipations d’inflation jouent un rôle déterminant dans l’amplification ou la modération de ces phénomènes. Lorsque ménages et entreprises anticipent une inflation élevée et durable, ces anticipations influencent les comportements de fixation des salaires et des prix, contribuant à auto-entretenir la dynamique inflationniste.

À l’inverse, des anticipations d’inflation faibles ou négatives peuvent freiner la consommation et l’investissement, accentuant les risques déflationnistes en période de crise.

Ainsi, l’évolution de l’inflation au cours du cycle économique résulte de l’interaction complexe entre la demande globale, les salaires, la productivité, l’utilisation des capacités de production et les anticipations des agents économiques. C’est précisément pour agir sur ces mécanismes que les banques centrales ajustent leur politique monétaire, cherchant à stabiliser l’inflation tout en limitant l’ampleur des fluctuations cycliques de l’activité économique.

Les cycles économiques selon leur horizon temporel

La théorie économique distingue une pluralité de cycles, qui peuvent être interprétés comme la respiration de l’activité économique. À l’image d’un mouvement cyclique d’inspiration et d’expiration, l’économie se contracte lors des phases de ralentissement et de récession, puis s’étend lors des périodes de reprise et d’expansion.

Ces fluctuations ne s’expriment toutefois ni avec la même intensité ni avec la même durée selon les secteurs, les marchés ou les variables économiques considérées.

On distingue généralement des cycles courts, moyens et longs, classés selon leur horizon temporel et les mécanismes économiques qui les sous-tendent.

Les cycles courts : le cycle des stocks (Kitchin)

Le cycle des stocks, également appelé cycle de Kitchin, du nom de Joseph Kitchin, est un cycle de courte durée, généralement comprise entre trois et cinq ans. Il s’agit d’un cycle étroitement lié aux anticipations de la consommation et, par extension, aux décisions de production des entreprises.

Ce cycle apparaît principalement en période d’expansion économique.

Face à une augmentation de la demande globale, les entreprises cherchent à accroître leur production afin de satisfaire la demande anticipée. Elles mobilisent alors pleinement leurs capacités productives et leurs capitaux fixes, dans l’objectif de maximiser les volumes produits. Toutefois, ce processus d’ajustement repose sur des anticipations qui peuvent s’avérer excessivement optimistes.

Lorsque les capacités de production atteignent leurs limites, la poursuite de la production conduit progressivement à une situation de surproduction. Le marché se retrouve saturé de biens, les invendus s’accumulent et les stocks augmentent. Conformément aux mécanismes de l’offre et de la demande, cette situation exerce une pression à la baisse sur les prix. Les entreprises réagissent alors en ajustant leur comportement : elles réduisent leur production, baissent leurs prix et procèdent à des réductions d’effectifs, ce qui contribue à la contraction de l’activité économique.

Un élément central du cycle de Kitchin réside dans le temps de latence entre la prise de décision des entreprises et ses effets sur l’économie réelle. Le délai nécessaire pour réduire la production, écouler les stocks existants et ajuster l’offre accentue temporairement la dégradation de l’activité. Ce décalage amplifie les fluctuations conjoncturelles à court terme.

Le cycle des stocks est ainsi un cycle auto-ajusté, dont la dynamique dépend principalement :

de la durée du cycle d’inventaire, c’est-à-dire du temps nécessaire à produire et écouler les biens ;

de l’élasticité de la demande aux variations de prix ;

des anticipations des producteurs et des distributeurs.

Ces ajustements successifs expliquent pourquoi les fluctuations de stocks constituent l’un des premiers mécanismes de transmission des retournements conjoncturels au sein de l’économie.

Les cycles moyens : le cycle des affaires (Juglar)

Le cycle de Juglar, du nom de Clément Juglar, peut être qualifié de cycle financier ou cycle du crédit. Sa durée est généralement comprise entre huit et dix ans, ce qui en fait un cycle de moyen terme particulièrement central dans l’analyse macroéconomique.

Ce cycle est largement expliqué par les fluctuations du crédit bancaire, de l’investissement et des comportements spéculatifs au sein du système financier.

Son déroulement classique peut être résumé en trois grandes phases : une phase d’expansion, généralement longue (environ trois à sept ans), suivie d’une crise, souvent brutale et de courte durée, puis d’une phase de liquidation, qui peut s’étendre sur une période comprise entre dix-huit mois et deux ans.

La phase d’expansion est étroitement liée à une stimulation de l’économie par le crédit, favorisée par des taux d’intérêt bas et des conditions financières accommodantes. Les entreprises accroissent leurs investissements afin de profiter de la hausse de la demande et des perspectives de rentabilité favorables.

Parallèlement, les acteurs financiers et les spéculateurs augmentent leur prise de risque, attirés par la hausse des prix des actifs et des rendements anticipés. Cette dynamique peut conduire à une euphorie généralisée, caractérisée par une sous-estimation du risque et un recours excessif à l’endettement.

Cette phase est suivie par une crise, qui surprend la majorité des acteurs économiques. Les capacités de production deviennent excessives par rapport à la demande réelle, la production ne trouve plus de débouchés suffisants, et la dynamique d’expansion s’inverse. Les conditions financières se resserrent : les banques augmentent les taux d’intérêt, tandis que les entreprises réduisent leurs investissements face à la détérioration des perspectives économiques.

La crise débouche alors sur une phase de liquidation. Les investisseurs cherchent à réduire leurs pertes et procèdent à des ventes massives d’actifs, parfois à des prix inférieurs à leur valeur fondamentale. De nombreuses entreprises se retrouvent avec des investissements non rentables et des stocks importants, conséquence directe de la surproduction accumulée lors de la phase d’expansion. Cette situation exerce une pression à la baisse sur les prix, pouvant conduire à une désinflation marquée, voire à une déflation généralisée résultant d’un excès d’offre.

À l’issue de cette phase de liquidation, la contraction du crédit et la destruction de la dette assainissent progressivement le système économique et financier. Les conditions sont alors réunies pour que la stimulation par le crédit puisse reprendre, amorçant ainsi un nouveau cycle des affaires.

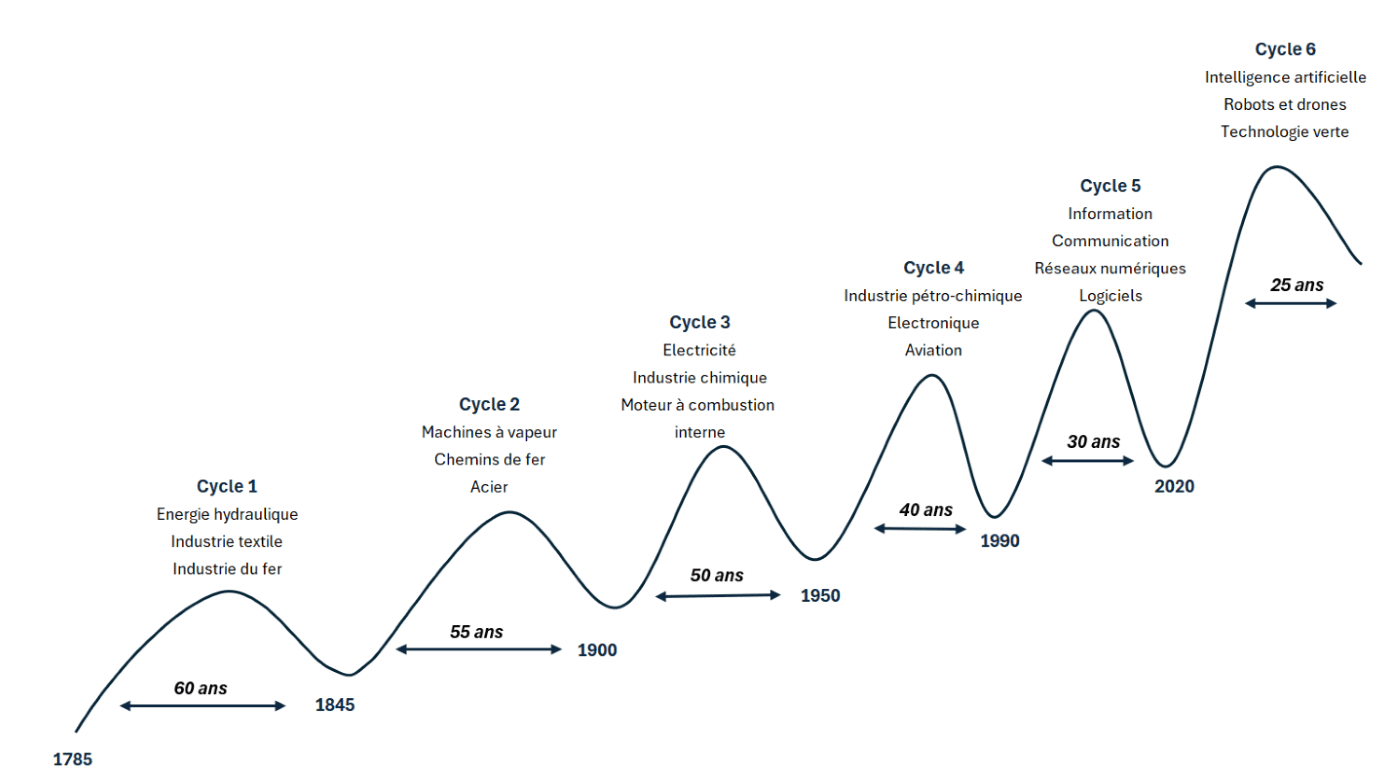

Les cycles longs : les vagues de Kondratiev

Les cycles de Kondratiev, du nom de Nikolai Kondratiev, permettent de caractériser les évolutions de long terme des économies.

Ils correspondent à des phases prolongées d’expansion et de ralentissement structurel, principalement liées à l’émergence et à la diffusion des grandes innovations technologiques.

Ces cycles s’étendent généralement sur une période comprise entre quarante et soixante ans, et se décomposent en une phase ascendante, suivie d’une phase descendante.

Comme pour les cycles de plus courte durée, la phase d’expansion des vagues de Kondratiev est marquée par une hausse significative de l’investissement.

L’apparition de nouvelles technologies — qu’il s’agisse de ruptures industrielles, énergétiques ou numériques — incite les entreprises à investir massivement afin de rester compétitives. Elles doivent moderniser leurs outils de production, adapter leurs processus et intégrer ces innovations dans leurs modèles économiques.

Cette dynamique entraîne une augmentation de l’investissement productif et, dans un premier temps, une hausse des coûts de production.

La forte demande de financement associée à ces investissements se traduit par une augmentation de la demande de monnaie, susceptible d’exercer une pression à la hausse sur les taux d’intérêt.

Le durcissement progressif des conditions financières peut alors freiner la consommation et l’investissement, contribuant à un ralentissement graduel de l’activité. Ce processus participe à un assainissement du système économique, en mettant en difficulté les entreprises les moins productives ou les moins capables de s’adapter aux nouvelles technologies.

Dans la phase descendante du cycle long, la diffusion des innovations arrive à maturité. Comme l’a souligné Joseph Schumpeter, une fois que les agents économiques sont largement équipés des nouveaux biens technologiques, la demande liée à l’innovation se normalise.

La concurrence s’intensifie, les gains de productivité deviennent moins spectaculaires, et les marges des entreprises se réduisent. Cette phase est caractérisée par un ralentissement structurel de la croissance, jusqu’à l’émergence d’un nouveau cycle d’innovations susceptible d’initier une nouvelle vague d’expansion de long terme.

Conclusion

Les cycles économiques constituent une dimension essentielle du fonctionnement des économies modernes. Ils traduisent les ajustements permanents entre la demande, l’offre, le crédit et les anticipations des agents économiques.

Leur compréhension permet d’analyser les fluctuations de l’activité, d’anticiper les retournements conjoncturels et de mieux appréhender les interactions entre politique monétaire, inflation et croissance.

Pour les investisseurs, ils représentent un cadre d’analyse fondamental pour adapter leurs décisions aux différentes phases du cycle.

À retenir

L’économie évolue selon des cycles alternant expansion, ralentissement, récession et reprise

Le PIB réel et les indicateurs avancés permettent de suivre la dynamique du cycle

Les cycles résultent d’interactions entre demande, offre, crédit et anticipations

L’inflation est généralement procyclique : elle augmente en expansion et ralentit en récession

On distingue des cycles courts (stocks), moyens (crédit) et longs (innovation)

Comprendre les cycles permet d’anticiper les retournements économiques et d’adapter ses décisions d’investissement

➤ Pour aller plus loin

Les cycles structurent l’ensemble de l’analyse économique.

Pour approfondir :

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr