Entreprise

La marge brute : définition, calcul et analyse pour l'entreprise

Pour comprendre la rentabilité d’une entreprise, le chiffre d’affaires ne suffit pas car il mesure l’activité commerciale, mais il ne permet pas de savoir si cette activité est réellement profitable.

Il faut donc s’intéresser à un indicateur central : la marge brute.

La marge brute représente ce qu’il reste à l’entreprise après avoir payé les coûts directement liés à la production ou à la vente de ses biens et services.

Elle permet ainsi de répondre à une question simple :

Combien l’entreprise gagne réellement sur son activité ?

La marge brute constitue ainsi le premier niveau d’analyse de la rentabilité d’une activité.

Elle permet de déterminer si une entreprise crée réellement de la valeur économique ou si son activité génère une rentabilité insuffisante.

Qu’est-ce que la marge brute ?

La marge brute correspond à la différence entre ce que l’entreprise vend et ce qu’elle consomme directement pour produire ou vendre.

En d'autres termes, elle mesure la différence entre :

l’output : le chiffre d’affaires généré par l’activité

les inputs : les coûts directement nécessaires pour produire ce chiffre d’affaires

De manière très simple, la marge brute représente ce que l’entreprise a vendu moins ce qu’elle a utilisé pour le produire.

La formule de calcul est donc directe :

Marge brute = Chiffre d’affaires – coûts directs

Quels sont les coûts directs ?

Les coûts directs correspondent à tout ce qui entre directement dans la production d’un produit ou d’un service.

On y trouve généralement :

les matières premières nécessaires à la production (bois, acier, plastique, composants, etc.) — ou, dans certaines activités de service, la main-d’œuvre directement affectée à la prestation

les marchandises achetées pour revente : dans une activité de négoce ou de distribution, l’entreprise achète des produits pour les revendre. Le coût d’achat de ces marchandises constitue alors le principal coût direct.

la sous-traitance directe lorsque certaines étapes de production sont confiées à un prestataire extérieur

le transport directement lié aux ventes : par exemple les frais de livraison au client ou certains coûts logistiques liés à l’expédition

les commissions commerciales versées aux commerciaux ou aux intermédiaires sur les ventes réalisées

Ces coûts ont une caractéristique commune : ils évoluent généralement avec le niveau d’activité de l’entreprise.

Ainsi, plus l’entreprise vend ou produit, plus ces coûts augmentent.

Pourquoi la marge brute est un indicateur essentiel ?

La marge brute mesure la rentabilité opérationnelle de base de l’entreprise.

Cela veut dire qu'elle permet d’évaluer la capacité de l’activité à générer de la valeur, c’est-à-dire à produire de l’argent à partir de son activité principale.

Une entreprise peut en effet gagner ou perdre de l’argent pour d’autres raisons : résultat financier, amortissements, investissements, structure d’endettement, etc.

La marge brute permet donc d’isoler la performance économique de l’activité elle-même.

Ainsi, elle indique également la capacité de l’entreprise à absorber ses charges de fonctionnement, notamment :

• les salaires qui constituent la masse salariale de l’entreprise

• les loyers et frais liés aux locaux

• l’énergie nécessaire au fonctionnement de l’activité (machines, bureaux, transport, carburant)

• les assurances

• certains investissements nécessaires au renouvellement des équipements

• les remboursements d’emprunts et les intérêts sur la dette

La marge brute constitue donc la première ressource économique disponible pour couvrir l’ensemble de ces coûts.

Lorsqu’elle est insuffisante, une entreprise peut pourtant afficher un niveau d’activité élevé et un chiffre d’affaires important, tout en restant financièrement fragile.

Il est fréquent que certaines entreprises découvrent trop tard que leur activité consomme beaucoup de capital : le volume de ventes est élevé, mais la marge générée reste insuffisante pour soutenir durablement l’entreprise.

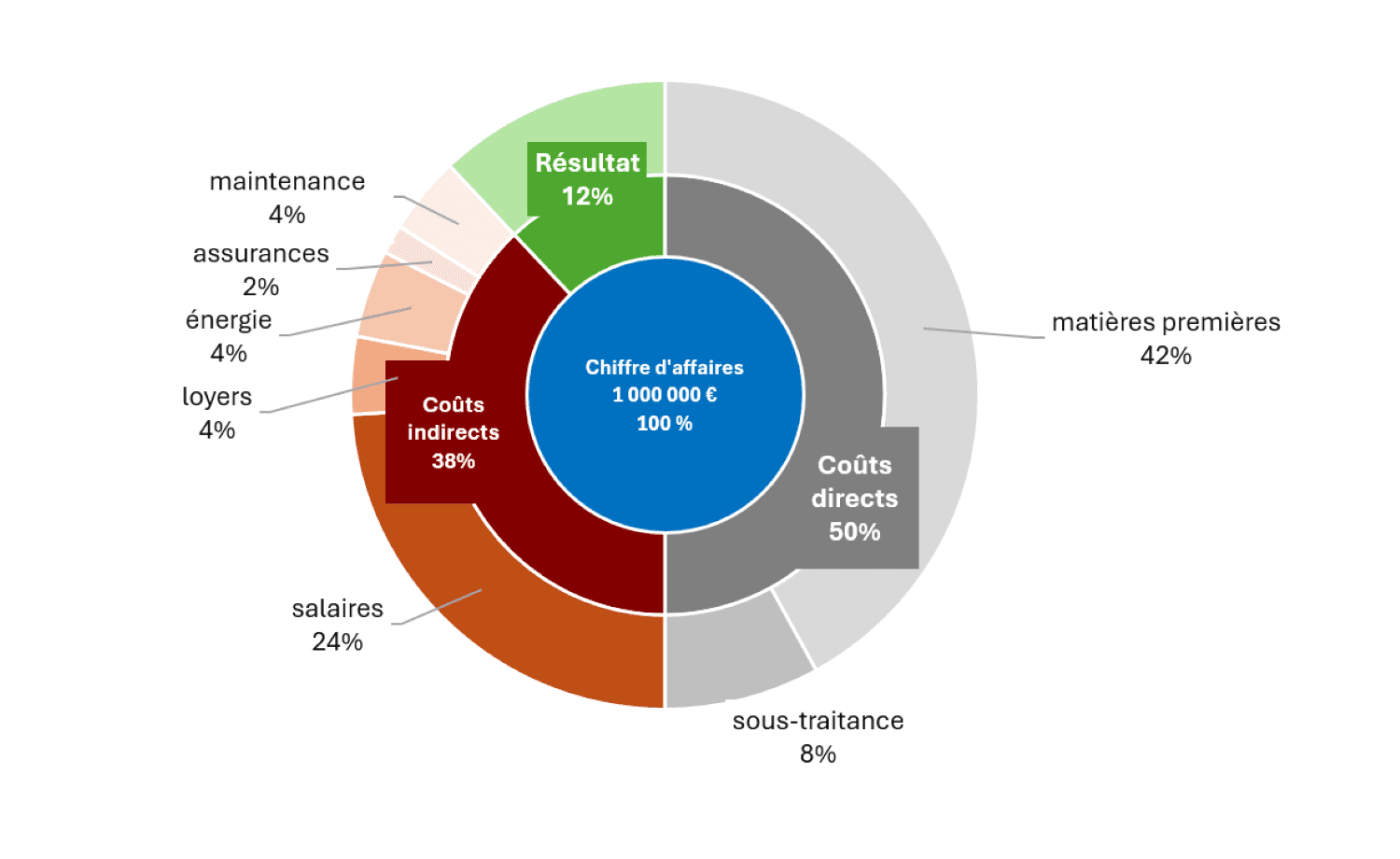

Par exemple, une entreprise de mécanique industrielle réalise un chiffre d’affaires de 1 million d’euros.

Ses coûts directs se décomposent de la manière suivante :

420 000 euros de matières premières

80 000 euros de sous-traitance

Le total des coûts directs s’élève donc à 500 000 euros.

La marge brute est alors :

Marge brute = 1 000 000 – 500 000 = 500 000 euros

L’entreprise dégage ainsi 500 000 euros de marge brute.

Cette somme constitue la ressource disponible pour couvrir les autres charges de l’entreprise — salaires, loyers, énergie, assurances, investissements — et, au final, générer un résultat.

Plus la marge brute est élevée, plus l’entreprise dispose de ressources pour absorber ses charges et financer son développement.

Le taux de marge brute

Afin de suivre l’évolution de la marge brute dans le temps, mais aussi de comparer différentes entreprises entre elles, on exprime généralement la marge brute en pourcentage du chiffre d’affaires.

On parle alors de taux de marge brute.

La formule est simple :

Taux de marge brute = Marge brute / Chiffre d’affaires

Dans l’exemple précédent, l’entreprise réalise une marge brute de 500 000 euros pour un chiffre d’affaires de 1 000 000 d’euros.

Son taux de marge brute est donc :

500 000 / 1 000 000 = 50 %

Le taux de marge brute permet ainsi de comparer :

différentes activités entre elles

différentes périodes dans la vie d’une entreprise

ou différentes entreprises au sein d’un même secteur.

Pour estimer rapidement la marge d’un produit ou d’un service, vous pouvez également utiliser notre calculateur de marge brute.

Pourquoi la marge brute varie beaucoup selon les secteurs ?

Il est naturel que tous les secteurs d’activité n’aient pas la même structure de marge.

Les entreprises peuvent en effet exercer des activités très différentes : industrie, négoce (achat-revente), ou prestations de services.

Chacune de ces activités repose sur des structures de coûts et des contraintes économiques distinctes.

Dans certains secteurs, la production nécessite par exemple beaucoup de capital ou de matières premières, ce qui augmente mécaniquement les coûts directs.

Dans d’autres, la valeur provient davantage du savoir-faire, de l’expertise ou de la prestation elle-même.

Plusieurs paramètres peuvent ainsi influencer le niveau de marge brute d’une activité :

• le niveau de concurrence qui peut exercer une pression sur les prix

• le pouvoir de négociation vis-à-vis des clients ou des fournisseurs

• la structure de coûts propre à l’activité

• la valeur ajoutée du produit ou du service proposé

Ces éléments expliquent pourquoi les niveaux de marge brute peuvent varier fortement d’un secteur à l’autre.

Taux de marge brute typique par secteur :

Secteur | Taux de marge brute |

Négoce / distribution | 20 – 35 % |

Industrie | 30 – 50 % |

Services | 60 – 80 % |

Les signaux d’alerte à surveiller

Une baisse de la marge brute peut résulter de plusieurs facteurs.

Parmi les plus fréquents :

• la hausse du coût des matières premières ou des composants nécessaires à la production

• une pression sur les prix de vente liée à une concurrence plus forte

• une gestion insuffisamment optimisée des achats

• des remises commerciales trop importantes

• des inefficacités opérationnelles dans la production ou l’organisation de l’activité

Ces évolutions peuvent parfois passer inaperçues lorsque l’entreprise continue d’afficher un niveau d’activité élevé.

Pourtant, une dégradation progressive de la marge brute constitue souvent l’un des premiers signaux de fragilité économique d’une entreprise.

Suivre cet indicateur régulièrement permet donc de détecter rapidement une détérioration de la rentabilité de l’activité.

Comment améliorer sa marge brute ?

Plusieurs leviers sont ainsi actionnables afin d’améliorer la marge brute d’une entreprise :

Optimiser les prix de vente

Une légère hausse des prix peut parfois avoir un impact significatif sur la rentabilité.

Dans certains cas, une entreprise peut préserver ou améliorer sa marge en réévaluant son positionnement tarifaire ou en ajustant ses conditions commerciales.

Mieux négocier les achats

Les coûts d’approvisionnement ont un effet direct sur la marge brute.

Une meilleure négociation avec les fournisseurs ou une optimisation des volumes d’achat peuvent contribuer à réduire ces coûts.

Revoir le mix produits

Toutes les activités ou tous les produits ne génèrent pas le même niveau de marge.

Analyser la rentabilité des différentes offres peut permettre de privilégier celles qui créent le plus de valeur.

Réduire les inefficacités opérationnelles

Les pertes de matières, les temps improductifs ou certaines erreurs de production peuvent dégrader la rentabilité de l’activité.

Améliorer l’organisation et l’efficacité des processus est indispensable afin de préserver la marge.

La marge brute constitue ainsi un indicateur central pour piloter la rentabilité opérationnelle d’une entreprise.

Conclusion

La marge brute constitue l’un des premiers indicateurs permettant d’évaluer la rentabilité d’une activité.

Elle permet de comprendre ce que l’entreprise gagne réellement sur ce qu’elle vend, avant de couvrir l’ensemble de ses autres charges de fonctionnement.

Suivre l’évolution de la marge brute dans le temps permet ainsi de détecter rapidement :

une hausse des coûts de production

une pression sur les prix de vente

ou une dégradation progressive de la rentabilité de l’activité.

Cependant, une entreprise rentable sur le papier peut malgré tout rencontrer des tensions de trésorerie.

Pour comprendre pleinement la situation financière d’une entreprise, il est donc également nécessaire d’analyser le cycle de trésorerie et le besoin en fonds de roulement.

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr