Économie

La banque centrale et la politique monétaire

Introduction : la banque centrale au cœur de l’économie

La monnaie constitue le socle des échanges économiques, sa stabilité et sa crédibilité conditionnant le bon fonctionnement des marchés, la confiance des agents économiques et la dynamique de la croissance.

Dans les économies modernes, cette responsabilité repose sur les banques centrales qui, à travers la politique monétaire, influencent les taux d’intérêt, la liquidité du système financier et, plus largement, les cycles économiques et les marchés financiers.

L’analyse s’organise autour des points suivants :

Qu’est-ce qu’une monnaie ?

Le rôle de la banque centrale dans l’économie moderne

Qu’est-ce qu’une banque centrale ?

Les missions fondamentales des banques centrales

Les instruments de la politique monétaire

Les canaux de transmission de la politique monétaire

Les limites et les débats de la politique monétaire

Pourquoi la politique monétaire est importante pour l’investisseur

________________________________________

Qu’est-ce qu’une monnaie ?

La monnaie a pu émerger dans l’histoire aussi bien en raison de l’intensification des échanges commerciaux — liée au passage d’une économie familiale ou tribale à des sociétés plus étendues et complexes — que du besoin des chefs, puis des États, de lever l’impôt afin de financer et réguler les affaires de la cité.

Cette nécessité concerne aussi bien la gestion interne de l’économie que le commerce avec des partenaires étrangers ou encore le financement des guerres.

Sans entrer dans une histoire exhaustive du développement de la monnaie, on peut retenir qu’une monnaie remplit trois fonctions essentielles, sans lesquelles elle ne peut jouer son rôle de carburant économique :

Intermédiaire des échanges : elle permet de dépasser la contrainte dite de la « double coïncidence des besoins » propre au troc. Grâce à la monnaie, chacun peut vendre ce qu’il produit contre une contrepartie acceptée par tous, qu’il pourra ensuite utiliser pour satisfaire ses propres besoins.

Unité de compte : elle fournit un étalon commun permettant d’exprimer la valeur de biens et de services hétérogènes dans une même unité. Les prix rendent ainsi les échanges comparables, calculables et socialement acceptables.

Réserve de valeur : elle permet de différer les échanges dans le temps, à condition de conserver suffisamment son pouvoir d’achat. C’est précisément sur ce point que se joue la stabilité monétaire : une monnaie qui se déprécie trop rapidement perd sa capacité à remplir cette fonction.

Ces fonctions ont été assurées au cours de l’histoire par des formes très diverses de monnaie – marchandises, métaux précieux, puis monnaie fiduciaire et scripturale. Ce développement met en lumière un point fondamental : la monnaie est en grande partie une convention sociale, dont la valeur repose sur la confiance collective. C’est précisément cette confiance que les institutions monétaires modernes, et en particulier les banques centrales, ont pour mission de préserver.

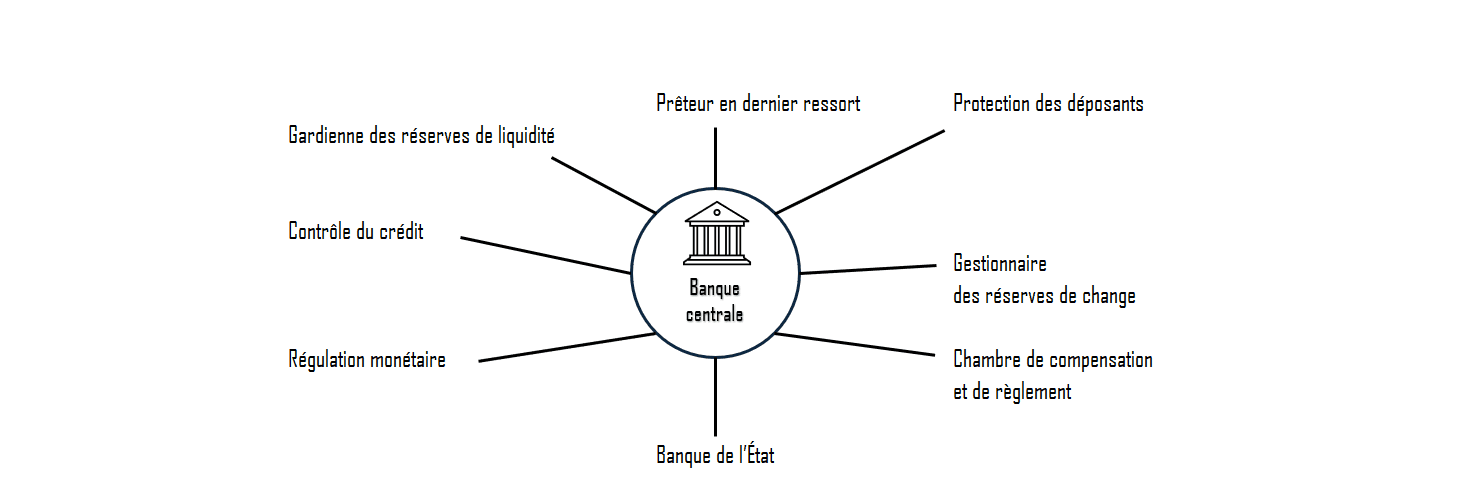

Le rôle de la banque centrale dans l’économie moderne

Une banque centrale est une institution financière, le plus souvent publique, chargée de missions fondamentales : l’émission de la monnaie, la conduite de la politique monétaire, la supervision du système de paiement et, plus largement, la préservation de la stabilité financière.

Dans la majorité des économies avancées, son objectif principal est la stabilité des prix condition indispensable au bon fonctionnement des mécanismes d’offre et de demande, celle-ci constitue une condition indispensable pour que la monnaie remplisse pleinement ses fonctions d’unité de compte, d’intermédiaire des échanges et de réserve de valeur. D’autres objectifs peuvent également lui être assignés, comme le soutien à l’emploi ou à la croissance économique, selon le cadre institutionnel retenu.

Ces missions sont encadrées par un mandat clairement défini, inscrit dans la loi ou dans des traités. En contrepartie, les banques centrales bénéficient d’une indépendance institutionnelle vis-à-vis du pouvoir politique. Cette indépendance vise à éviter que des considérations électorales ou politiques de court terme ne conduisent à une création monétaire excessive, source d’inflation et d’instabilité pour l’économie dans son ensemble.

Qu’est-ce qu’une banque centrale ?

Une institution au mandat spécifique

La banque centrale est l’institution chargée d’émettre la monnaie banque centrale, aussi appelée monnaie de règlement ultime. Il s’agit de la monnaie utilisée pour les paiements entre banques commerciales et pour le règlement final des transactions au sein du système financier.

Les particuliers ne peuvent pas détenir de comptes auprès de la banque centrale, mais celle-ci émet la monnaie fiduciaire (les billets) et gère les réserves de change du pays ou de la zone monétaire.

Par ce rôle central dans le système de paiement, la banque centrale influence indirectement la création monétaire, les conditions de financement de l’économie et la liquidité globale du système bancaire.

Dans l’Union européenne, la politique monétaire est conduite par le Système européen de banques centrales (SEBC). En son sein, l’Eurosystème regroupe la Banque centrale européenne (BCE) et les banques centrales nationales des pays ayant adopté l’euro.

La Banque de France, fondée en 1800, exerce ainsi ses missions depuis 1999 dans un cadre européen, en coordination étroite avec la BCE.

Aux États-Unis, ce rôle est assuré par la Réserve fédérale (Federal Reserve System, ou « Fed »), créée en 1914.

Contrairement à la BCE, la Fed dispose d’un double mandat explicite : la stabilité des prix et le plein emploi. Cette différence institutionnelle explique en partie des orientations de politique monétaire parfois distinctes entre les deux zones.

Une construction historique progressive

Les banques centrales sont des institutions relativement récentes au regard de l’histoire économique. Leur apparition répond à des besoins précis : financer les États, stabiliser les systèmes monétaires et encadrer le développement du crédit.

Si la Banque d’Amsterdam, fondée en 1609, est souvent citée comme l’une des premières banques publiques modernes, c’est la Banque d’Angleterre, créée en 1694, qui est généralement considérée comme la première véritable banque centrale. Initialement instituée pour gérer et financer la dette publique britannique, elle a progressivement centralisé les réserves métalliques et assumé le rôle de « banque des banques ».

En France, la Banque de France, fondée en 1800, était à l’origine une banque privée à laquelle fut accordé le privilège d’émission des billets à Paris, privilège étendu à l’ensemble du territoire en 1848. Elle deviendra par la suite un pilier de l’organisation monétaire nationale.

Aux États-Unis, la création d’une banque centrale est beaucoup plus tardive. La Réserve fédérale n’est fondée qu’en 1914, en raison de la prédominance historique du principe de free banking, selon lequel les banques commerciales devaient être disciplinées principalement par la concurrence et les mécanismes de marché plutôt que par une autorité centrale.

Les missions fondamentales des banques centrales

Le prêteur en dernier ressort

L’une des premières fonctions théorisées de la banque centrale est celle de prêteur en dernier ressort, formalisée au XIXᵉ siècle par Walter Bagehot. Le système bancaire reposant en grande partie sur la confiance, lorsque celle-ci se détériore, les déposants peuvent chercher à retirer massivement leurs fonds en même temps, déclenchant ainsi des paniques bancaires (bank runs).

Dans de telles situations, la banque centrale intervient en fournissant des liquidités aux banques solvables mais temporairement illiquides, l’objectif étant alors d’éviter des faillites en chaîne susceptibles de déstabiliser l’ensemble du système financier. Cette fonction est essentielle à la stabilité financière, mais elle n’est pas sans contrepartie : en garantissant un soutien en cas de crise, elle peut créer un aléa moral, incitant certains établissements, jugés too big to fail, à prendre des risques excessifs en anticipant qu’ils ne seront pas laissés en faillite.

La stabilité de la monnaie

Très tôt, cette mission de stabilité financière a été complétée par celle de stabilité de la valeur de la monnaie. Les débats historiques entre currency principle et banking principle ont progressivement conduit les banques centrales à se concentrer sur la préservation du pouvoir d’achat de la monnaie, aussi bien sur le plan intérieur — via la maîtrise de l’inflation — que sur le plan extérieur, à travers la stabilité du taux de change.

Au cours du XXᵉ siècle, sous l’influence des théories keynésiennes, les banques centrales ont vu leur rôle s’élargir. Elles ont été mobilisées comme instruments de politique conjoncturelle, cherchant à soutenir la croissance économique et le plein emploi. Cette orientation a toutefois été fortement remise en question par les économistes monétaristes, et en particulier par Milton Friedman, pour qui la politique monétaire devait avant tout viser la stabilité des prix. Selon cette approche, une action discrétionnaire trop active risquait de générer plus d’instabilité que de bénéfices.

Crédibilité et indépendance des banques centrales

L’efficacité de la politique monétaire repose en grande partie sur la crédibilité de la banque centrale. Une banque centrale crédible est une institution dont les annonces sont prises au sérieux par les agents économiques et par les marchés financiers, ce qui permet à ses décisions d’influencer les anticipations avant même que les instruments ne soient pleinement mis en œuvre.

Cette crédibilité s’appuie sur deux piliers fondamentaux.

Le premier est l’indépendance institutionnelle vis-à-vis du pouvoir politique. Celle-ci se manifeste par des mandats longs pour les dirigeants, une autonomie financière et une protection juridique contre les pressions gouvernementales. L’objectif est d’éviter que la politique monétaire ne soit instrumentalisée à des fins électorales de court terme, au détriment de la stabilité des prix.

Le second pilier est la primauté des règles sur la discrétion. Plutôt que d’agir de manière opportuniste au gré des évolutions conjoncturelles, la banque centrale s’engage sur des objectifs chiffrés et transparents — comme une cible d’inflation — afin d’ancrer les anticipations des agents économiques. Cette approche limite l’incertitude et renforce la cohérence de l’action monétaire dans le temps.

La Banque centrale européenne incarne pleinement cette philosophie. Fondée en 1998, elle a pour objectif principal une inflation « inférieure mais proche de 2 % à moyen terme », objectif clairement hiérarchisé par rapport aux autres considérations économiques.

Contrairement à la Réserve fédérale américaine, dont le mandat intègre explicitement le plein emploi, la BCE privilégie avant tout la stabilité des prix. Son principal instrument d’action demeure l’ensemble des taux directeurs, même si les crises récentes — crise financière de 2008 puis pandémie — ont conduit à un élargissement de son champ d’intervention et au recours à des politiques monétaires non conventionnelles afin de préserver la stabilité financière et la cohésion de la zone euro.

Les instruments de la politique monétaire

Pour remplir ses missions, la banque centrale dispose d’un ensemble d’outils lui permettant d’agir à la fois sur la liquidité du système bancaire et sur le coût du crédit, ces instruments constituant le cœur opérationnel de la politique monétaire.

Les taux directeurs

Le principal instrument reste celui des taux directeurs : ils déterminent le prix auquel les banques commerciales peuvent se refinancer auprès de la banque centrale.

Une baisse des taux, en rendant le crédit moins coûteux, incite à l’emprunt et soutient la consommation ainsi que l’investissement. À l’inverse, une hausse des taux vise à freiner l’activité afin de contenir les pressions inflationnistes.

En zone euro, on distingue notamment le taux de refinancement, le taux de dépôt et la facilité de prêt marginal, qui encadrent le corridor de taux du marché monétaire.

Les opérations d’open market

Les opérations d’open market constituent un second levier essentiel. En achetant ou en vendant des titres financiers — le plus souvent des obligations publiques — la banque centrale injecte ou retire de la liquidité du système bancaire.

Ces interventions influencent directement les taux d’intérêt à court et moyen terme, mais aussi, par effet d’entraînement, les conditions de financement des États et des entreprises.

Les réserves obligatoires

Les réserves obligatoires viennent compléter ce dispositif. En imposant aux banques de conserver une fraction de leurs dépôts sous forme de réserves auprès de la banque centrale, celle-ci peut contraindre ou assouplir la capacité de crédit du système bancaire.

Si cet instrument est aujourd’hui moins utilisé de manière active dans les économies avancées, il demeure un outil structurel important pour encadrer le fonctionnement du système financier.

La communication et la forward guidance

Enfin, dans des marchés financiers largement guidés par les anticipations, la communication est devenue un instrument à part entière. Par la forward guidance, la banque centrale oriente les attentes des investisseurs et des agents économiques sur l’évolution future de sa politique monétaire. Cette stratégie permet d’influencer les taux d’intérêt à long terme et les comportements économiques avant même toute action concrète sur les instruments traditionnels.

Les canaux de transmission de la politique monétaire

Les décisions de politique monétaire n’agissant pas instantanément sur l’économie réelle, leur impact se diffuse progressivement à travers plusieurs canaux de transmission.

Le crédit

Le canal le plus direct est celui du crédit : une baisse des taux directeurs réduit le coût de refinancement des banques, qui peuvent alors proposer des crédits à des conditions plus favorables. Cela soutient la consommation des ménages et l’investissement des entreprises, stimulant ainsi l’activité économique.

Les prix des actifs

Un second canal est celui des prix des actifs. Des taux d’intérêt plus bas augmentent mécaniquement la valeur des obligations existantes et rendent les actions plus attractives par comparaison, via l’actualisation des flux de trésorerie futurs. Cette revalorisation des actifs financiers et immobiliers peut générer un effet richesse, incitant les agents économiques à consommer et investir davantage.

Le taux de change

La politique monétaire agit également via le canal du taux de change : une baisse relative des taux d’intérêt rend une devise moins attractive pour les investisseurs internationaux, ce qui peut entraîner sa dépréciation. Cette évolution favorise les exportations, renchérit les importations et influence ainsi à la fois la croissance et la dynamique inflationniste.

Les anticipations des agents économiques

Enfin, la politique monétaire agit sur les anticipations. Les décisions et la communication des banques centrales modifient la perception des agents économiques quant à l’évolution future des taux d’intérêt, de l’inflation et de l’activité, influençant leurs décisions bien avant que les effets réels ne se matérialisent.

Ces mécanismes prennent du temps à se déployer. On estime généralement que l’effet complet d’une décision monétaire se diffuse sur un horizon de 12 à 18 mois, ce qui explique pourquoi les banques centrales doivent agir de manière préventive, avant que les déséquilibres ne soient pleinement visibles dans les données économiques.

Les limites, débats et implications de la politique monétaire

L’efficacité de la politique monétaire dépend étroitement du contexte économique, du niveau des taux d’intérêt et du comportement des agents économiques. Lorsque les taux atteignent des niveaux très bas — voire négatifs, comme cela a été le cas au cours de la décennie passée — l’économie peut entrer dans ce que l’on appelle une trappe à liquidité, concept mis en évidence par Keynes.

Dans une telle configuration, malgré des conditions de financement extrêmement accommodantes, ménages et entreprises hésitent à consommer ou investir. La préférence pour la liquidité l’emporte : l’épargne est conservée sous forme liquide ou orientée vers des placements peu productifs, tandis que l’investissement productif ne redémarre pas. Le canal traditionnel des taux d’intérêt perd alors une grande partie de son efficacité. Paradoxalement, des taux trop bas peuvent aussi fragiliser l’épargne de long terme — retraite, assurance, épargne financière — sans pour autant stimuler durablement la croissance.

Face à ces limites, les banques centrales ont progressivement déployé des instruments dits non conventionnels, tels que le quantitative easing. Ces programmes d’achats massifs d’actifs financiers visent à maintenir des conditions financières favorables lorsque les taux directeurs ne peuvent plus être abaissés. S’ils ont permis d’éviter des crises systémiques majeures et de stabiliser les marchés lors des épisodes de stress financier, ils soulèvent néanmoins de nombreux débats.

En maintenant les taux à des niveaux artificiellement bas sur une période prolongée, ces politiques peuvent engendrer des distorsions dans l’allocation du capital. Elles tendent à encourager la prise de risque et à orienter les flux financiers vers les actifs financiers et immobiliers, parfois au détriment de l’investissement productif. Cette dynamique favorise également la formation de bulles d’actifs et contribue à l’augmentation des inégalités patrimoniales, en bénéficiant principalement aux détenteurs de capital.

Par ailleurs, ces politiques renforcent l’interdépendance entre États et banques centrales en facilitant le financement des déficits publics à faible coût. Si cela permet de stabiliser l’économie à court terme, le risque est celui d’une trappe à dette, dans laquelle la discipline budgétaire est progressivement relâchée, posant la question de la soutenabilité des finances publiques, en particulier le budget de l'État et de la crédibilité monétaire à long terme.

L’articulation entre politique monétaire et politique budgétaire devient alors un enjeu central. Une politique monétaire trop accommodante, prolongée dans le temps, peut retarder les ajustements structurels nécessaires. À l’inverse, une politique trop restrictive, mal coordonnée avec la politique budgétaire, peut accentuer les phases de ralentissement économique. Trouver le juste équilibre reste l’un des défis majeurs des économies contemporaines.

Pourquoi la politique monétaire est importante pour l’investisseur

Pour l’investisseur, la politique monétaire constitue un déterminant majeur de l’environnement financier. Les décisions des banques centrales influencent directement les marchés obligataires, à travers l’évolution des taux d’intérêt et des primes de risque, mais aussi les marchés actions, dont la valorisation dépend étroitement du niveau des taux d’actualisation.

Les marchés des changes réagissent aux différentiels de taux d’intérêt anticipés entre zones monétaires, tandis que certaines classes d’actifs, comme les matières premières — et en particulier l’or — reflètent les anticipations d’inflation et la crédibilité des politiques monétaires mises en œuvre.

Comprendre la logique, les instruments mais aussi les contraintes auxquelles font face les banques centrales permet ainsi à l’investisseur de mieux lire les cycles économiques, d’anticiper les changements de régime et de gérer plus finement le couple rendement–risque sur le long terme.

Conclusion

La banque centrale occupe une place centrale dans les économies modernes. Par la conduite de la politique monétaire, elle influence les conditions de financement, les anticipations des agents économiques et la stabilité globale du système financier.

Si ses instruments sont puissants, leur efficacité dépend du contexte économique et de leur articulation avec les autres politiques économiques, notamment la politique budgétaire. Comprendre ces mécanismes est essentiel pour analyser les cycles économiques et les évolutions des marchés financiers.

À retenir

La banque centrale est l’institution chargée de la politique monétaire et de la stabilité financière

Son objectif principal est généralement la stabilité des prix, via le contrôle de l’inflation

La banque centrale agit principalement à travers les taux directeurs, les opérations de marché et la communication

La politique monétaire se transmet à l’économie via le crédit, les actifs financiers, le taux de change et les anticipations

Son efficacité dépend du contexte économique et peut être limitée en cas de trappe à liquidité

La politique monétaire de la banque centrale influence directement les taux d’intérêt, les marchés financiers et les décisions d’investissement

➤ Pour aller plus loin

Son action influence l’ensemble de l’économie.

Pour approfondir :

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr