Économie

Coût marginal : définition, calcul et intérêt pour investir

Introduction : produire davantage, mais à quel coût ?

Pour maximiser leurs profits, les entreprises ne se contentent pas d’augmenter leur production : elles doivent déterminer jusqu’à quel niveau produire.

C’est dans ce contexte qu’intervient la notion de coût marginal, qui mesure le coût d’une unité supplémentaire. Ce concept joue un rôle central dans les décisions de production, d’investissement et dans la formation de l’offre sur un marché.

L’analyse s’organise autour des points suivants :

Coût total et structure des coûts

Qu’est-ce que le coût marginal ?

Le coût marginal et la maximisation du profit

Illustration du coût marginal

La courbe du coût marginal

Le rôle du coût marginal dans l’analyse économique

________________________________________

Coût total et structure des coûts

Avant d’entrer dans le détail, rappelons qu’un coût total se compose de deux éléments :

Les coûts fixes qui sont l’ensemble des dépenses engagées quel que soit le volume de production (loyer, salaires administratifs, amortissement des machines…).

Les coûts variables qui évoluent avec le niveau de production (matières premières, énergie, main-d’œuvre directe…).

À mesure que la production augmente, le coût total s’accroît, mais pas nécessairement de façon linéaire : il progresse d’abord lentement, puis de plus en plus vite au-delà d’un certain seuil, en raison de contraintes de capacité ou de rendements décroissants.

Qu’est-ce que le coût marginal ?

Le coût marginal (ou parfois appelé incrémental) représente ainsi le coût supplémentaire engendré par la production d’une unité additionnelle. Il se calcule de la façon suivante :

Coût marginal = Variation du coût total ÷ Variation de la quantité produite

En d’autres termes, il répond à une question simple : combien cela me coûte-t-il de produire une unité de plus ?

Ce concept est fondamental pour examiner les décisions de production. L’intérêt d’une entreprise est de continuer de produire tant que le coût marginal est inférieur au prix de vente. En revanche, dès que le coût marginal dépasse le prix auquel l’entreprise peut vendre cette unité supplémentaire, il devient contre-productif de continuer de produire.

Le coût marginal et la maximisation du profit

Dans un marché concurrentiel, où chaque entreprise est « preneuse de prix » (c’est-à-dire qu’elle ne fixe pas elle-même ses prix), la recette marginale (= revenu supplémentaire engendré par la production d’une unité additionnelle) est constante et égale au prix du marché.

Le revenu marginal dépend du contexte de marché. En effet, dans certains cas, il diminue à mesure que la production augmente, notamment à cause des rendements décroissants. En revanche, en situation de concurrence parfaite, il reste constant et il est représenté graphiquement par une droite horizontale.

Une règle de base générale est donc que le profit est maximal lorsque le coût marginal équivaut à la recette marginale, en effet :

Si le coût marginal est inférieur au revenu marginal, il est avantageux de produire plus, car cela accroît le profit.

Si le coût marginal est supérieur au revenu marginal, chaque unité produite fait perdre de l’argent à l’entreprise.

Si le coût marginal est égal au revenu marginal, l’entreprise a atteint son niveau de production optimal.

Ce point d’équilibre constitue le fondement du raisonnement microéconomique : il guide les entreprises dans leurs arbitrages entre le niveau de production optimal et la recherche de rentabilité.

Illustration du coût marginal

Imaginons une entreprise qui produit 100 unités pour un coût total de 10 000 € et qui décide d’augmenter sa production à 101 unités et que le coût total passe à 10 080 €.

Le coût marginal de la 101ᵉ unité est donc : 10 080 – 10 000 = 80 €.

Si le prix de vente est de 100 €, produire cette unité supplémentaire génère un profit de 20 €.

Si, en revanche, le prix de vente tombe à 70 €, l’entreprise perdrait 10 €, ce qui signifie qu’il serait plus rentable de ne pas produire.

Cet exemple simple illustre un concept économique fondamental : produire davantage crée de la valeur tant que le coût marginal reste inférieur au prix de vente.

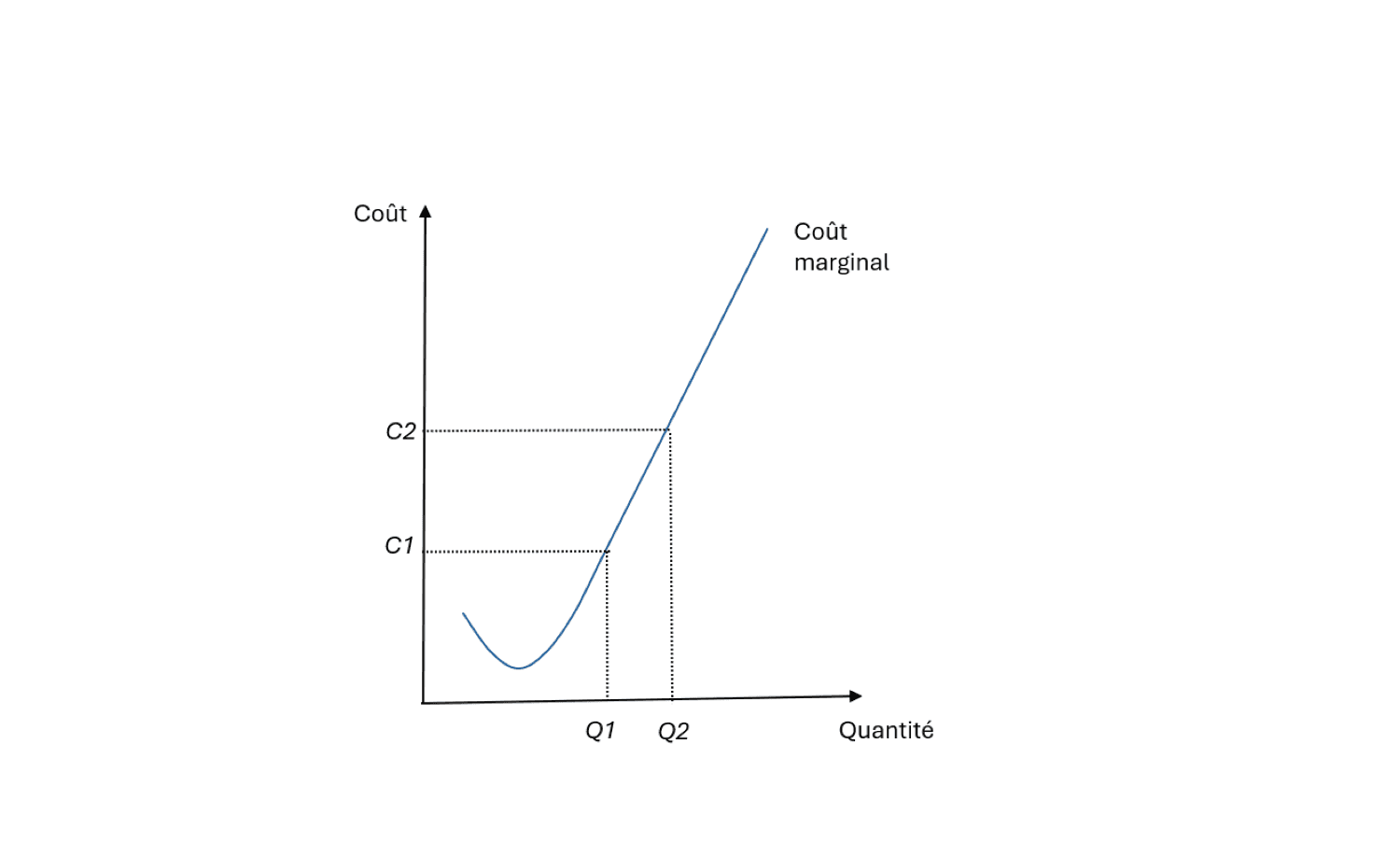

La courbe du coût marginal

Graphiquement, on peut généralement se représenter la courbe du coût marginal par une forme en U.

Élevée au départ, car les coûts fixes pèsent lourd sur les premières unités, elle diminue ensuite, car les coûts fixes sont « amortis » sur un plus grand nombre de biens. Puis elle augmente de nouveau, à cause de rendements décroissants : tensions sur les machines, besoin de main-d’œuvre supplémentaire, logistique plus coûteuse, etc.

Ce comportement reflète une réalité économique classique qui veut que produire plus coûte plus cher, mais pas toujours de manière linéaire.

Courbe du coût marginal en fonction de la quantité offerte :

Le rôle du coût marginal dans l’analyse économique

Pour un investisseur adepte du « stock picking » — c’est-à-dire la sélection d’entreprises sur la base de critères économiques et financiers — comprendre la dynamique du coût marginal est un atout pour anticiper la rentabilité future.

Une entreprise capable de maintenir un coût marginal faible par rapport à ses prix de vente dispose d’une marge de manœuvre importante pour augmenter sa production et ses profits, sans devoir investir massivement.

À l’inverse, une hausse rapide du coût marginal peut signaler que l’entreprise atteint ses limites de capacité ou subit une pression sur ses marges, ce qui freinerait sa croissance.

Cette notion de coût marginal ne se limite donc pas à la microéconomie : elle permet aussi de mieux saisir, plus tard, certains mouvements de capitaux sur les marchés financiers.

Conclusion

Le coût marginal constitue un outil central pour analyser les décisions de production des entreprises. Il permet de déterminer le niveau de production optimal et d’éclairer la formation de l’offre sur un marché.

Son analyse dépasse le cadre strict de la microéconomie : elle offre également des clés de lecture pour comprendre la rentabilité des entreprises et certains mécanismes observés sur les marchés financiers.

À retenir

Le coût marginal correspond au coût de production d’une unité supplémentaire

Le coût marginal se calcule comme la variation du coût total rapportée à la variation de la quantité produite

Une entreprise maximise son profit lorsque le coût marginal est égal au revenu marginal

Tant que le coût marginal est inférieur au prix, produire davantage reste rentable

La courbe du coût marginal suit généralement une forme en U en raison des rendements décroissants

Le coût marginal joue un rôle central dans la formation de l’offre et l’analyse de la rentabilité

➤ Pour aller plus loin

Cette notion prolonge directement l’analyse du marché.

Pour approfondir les mécanismes de formation des prix et leur impact sur la rentabilité :

S’inscrire à la newsletter

Recevez les prochains articles et analyses pour mieux comprendre les marchés et l'investissement

Des analyses régulières pour interpréter les mouvements de marché et comprendre leurs effets sur un portefeuille.

Une approche claire, sans bruit, pour suivre les marchés dans la durée.

Pas de spam. Un envoi occasionnel.

© 2025 Finance Éclair - Tous droits réservés

Contenus éducatifs en finance, économie et marchés financiers

Informations à caractère pédagogique uniquement — pas de conseil personnalisé

contact@financeeclair.fr